Bạn đang băn khoăn không biết có nên chọn mua nhà trả góp hay không? Đừng lo! Bài viết này sẽ cung cấp cho bạn cái nhìn sâu sắc về những ưu và nhược điểm của việc mua nhà trả góp, giúp bạn đưa ra quyết định đúng đắn. Hãy cùng tìm hiểu thông tin chi tiết về hình thức mua nhà trả góp trong bài viết dưới đây!

I. Khái niệm về mua nhà trả góp

Mua nhà trả góp là cách thức sở hữu nhà bằng việc vay tiền từ ngân hàng hoặc các tổ chức tài chính, sau đó thanh toán dần dần theo một lịch trình đã được xác định. Thông thường, người mua chỉ cần đóng một khoản tiền ban đầu nhỏ (khoảng 20-30% giá trị ngôi nhà) và trả phần còn lại hàng tháng trong nhiều năm.

Khái niệm về mua nhà trả góp

Khái niệm về mua nhà trả gópIII. Những lợi ích của việc mua nhà trả góp

Việc nắm rõ các ưu điểm, nhược điểm cũng như những điều cần chú ý khi mua nhà trả góp sẽ giúp người mua đưa ra quyết định chính xác, giảm thiểu rủi ro và tối ưu hóa lợi ích trong suốt quá trình sở hữu và sử dụng ngôi nhà.

Ưu điểm của việc mua nhà trả góp

Ưu điểm của việc mua nhà trả góp1. Giảm bớt chi phí ban đầu

Việc mua nhà trả góp cho phép người mua giảm bớt gánh nặng tài chính ban đầu, chỉ cần thanh toán một khoản tiền nhỏ (thường từ 20-30% giá trị ngôi nhà) để nhanh chóng sở hữu ngôi nhà mơ ước. Điều này rất hữu ích cho những ai chưa đủ khả năng chi trả toàn bộ ngay lập tức.

Mua nhà trả góp giúp tiết kiệm chi phí

Mua nhà trả góp giúp tiết kiệm chi phí2. Tính linh hoạt trong việc thanh toán

Mua nhà trả góp mang lại cho người mua sự linh hoạt trong việc thanh toán, khi họ chỉ cần thanh toán theo từng kỳ trong thời gian dài, thay vì phải chi một số tiền lớn ngay lập tức. Điều này giúp người mua dễ dàng quản lý tài chính hơn mà không gặp áp lực tài chính quá lớn.

Linh hoạt trong phương thức thanh toán

Linh hoạt trong phương thức thanh toán3. Tăng cường khả năng tự chủ tài chính

Mua nhà trả góp giúp bạn dễ dàng lập kế hoạch tài chính, bởi bạn chỉ cần thanh toán một khoản cố định (thường hàng tháng) cho ngân hàng hoặc công ty tài chính. Nhờ vậy, việc mua nhà trả góp sẽ giúp bạn có một kế hoạch chi tiêu hàng tháng hợp lý hơn.

Tăng cường khả năng tự chủ tài chính

Tăng cường khả năng tự chủ tài chính4. Lợi ích về mặt pháp lý

Việc mua nhà trả góp mang lại nhiều lợi ích cho người mua, không chỉ giúp họ sở hữu nhà ở và tài sản, mà còn tăng khả năng vay vốn trong tương lai. Điều này đặc biệt quan trọng đối với những ai muốn mở rộng kinh doanh hoặc đầu tư vào các dự án lớn hơn.

Lợi ích pháp lý

Lợi ích pháp lýIV. Nhược điểm của việc mua nhà trả góp

1. Tổng chi phí có thể cao hơn so với việc mua bằng tiền mặt

Mua nhà trả góp có thể dẫn đến tổng chi phí cao hơn so với việc thanh toán bằng tiền mặt. Trong suốt quá trình trả góp, người mua sẽ phải trả thêm lãi suất cùng với các khoản phí liên quan đến việc vay vốn. Hơn nữa, việc mua nhà trả góp có thể yêu cầu người mua mua bảo hiểm nhà ở và bảo hiểm sức khỏe, làm cho tổng chi phí gia tăng đáng kể.

Tổng chi phí cao hơn khi thanh toán bằng tiền mặt

Tổng chi phí cao hơn khi thanh toán bằng tiền mặt2. Nguy cơ lãi suất tăng

Mua nhà trả góp tiềm ẩn nguy cơ lãi suất có thể tăng lên trong tương lai. Nếu lãi suất tăng, người mua sẽ phải chi trả nhiều hơn so với dự kiến ban đầu. Thời gian trả góp kéo dài cũng có thể làm tăng tổng số tiền phải thanh toán.

Lãi suất có thể tăng sau khi kết thúc ưu đãi 1 năm

Lãi suất có thể tăng sau khi kết thúc ưu đãi 1 năm3. Cam kết tài chính lâu dài

Mua nhà trả góp yêu cầu người mua có cam kết tài chính trong thời gian dài. Điều này có nghĩa là người mua phải thực hiện các khoản thanh toán trong nhiều năm và cần đảm bảo tình hình tài chính ổn định. Nếu không duy trì được khả năng tài chính, người mua có thể rơi vào khó khăn tài chính và phải đối mặt với những hậu quả pháp lý.

4. Thủ tục pháp lý và giấy tờ rắc rối

Quá trình mua nhà trả góp yêu cầu người mua hoàn thành các thủ tục pháp lý và giấy tờ cần thiết. Tuy nhiên, quá trình này có thể rất phức tạp và tốn thời gian. Nếu không thực hiện đúng các yêu cầu về thủ tục và giấy tờ, người mua có thể gặp phải những rủi ro nghiêm trọng như mất tiền đặt cọc, không được ngân hàng cho vay hoặc đối mặt với hậu quả pháp lý nặng nề.

Thủ tục để mua nhà trả góp khá phức tạp

Thủ tục để mua nhà trả góp khá phức tạpV. Quy trình mua nhà trả góp

Khi muốn mua nhà trả góp, người mua cần chuẩn bị một số giấy tờ và thực hiện các thủ tục liên quan. Những giấy tờ cần thiết thường bao gồm:

- Chứng minh nhân dân hoặc hộ chiếu: Giấy tờ này để xác minh danh tính của người mua.

- Hộ khẩu hoặc giấy tờ tương đương: Giấy tờ này nhằm xác nhận địa chỉ thường trú của người mua.

- Giấy xác nhận thu nhập: Giấy tờ này dùng để chứng minh khả năng thanh toán và thể hiện mức thu nhập hàng tháng của người mua. Cần kèm theo bản sao kê chứng minh thu nhập và khả năng trả nợ ngân hàng.

- Giấy tờ liên quan đến tài sản cá nhân: Nếu người mua sở hữu tài sản cá nhân, họ cần cung cấp giấy tờ chứng minh giá trị tài sản đó.

- Giấy tờ liên quan đến nhà đất: Nếu nhà đất đã có chủ sở hữu, người mua cần cung cấp giấy tờ chứng minh quyền sở hữu, giấy tờ định giá, giấy tờ chuyển nhượng và các giấy tờ liên quan đến quyền sử dụng đất.

- Giấy tờ liên quan đến khoản vay: Nếu người mua vay ngân hàng để thực hiện giao dịch này, họ cần cung cấp giấy tờ liên quan đến khoản vay, bao gồm hợp đồng vay tiền, giấy tờ bảo đảm và các giấy tờ về cam kết trả nợ.

Quy trình mua nhà trả góp

Quy trình mua nhà trả gópNgoài các giấy tờ đã nêu, người mua cần đáp ứng một số điều kiện để có thể vay mua nhà trả góp, bao gồm:

- Có khả năng thanh toán nợ hàng tháng đầy đủ.

- Không có nợ xấu tại ngân hàng hoặc tổ chức tài chính khác.

- Có giấy phép kinh doanh hoặc hoạt động hợp pháp tại Việt Nam nếu là cá nhân kinh doanh.

- Nếu có người đồng hành trong việc mua nhà, cần có thỏa thuận rõ ràng với đối tác để bảo vệ quyền lợi của cả hai bên.

Tóm lại, để tiến hành mua nhà trả góp, người mua cần chuẩn bị các giấy tờ liên quan đến danh tính, tài sản, thu nhập và khoản vay, đồng thời đáp ứng một số điều kiện về khả năng thanh toán, quyền lợi và tính hợp pháp. Việc chuẩn bị đầy đủ giấy tờ và thỏa mãn các điều kiện sẽ giúp người mua tăng khả năng được duyệt vay và bảo vệ quyền lợi của mình trong quá trình vay tiền.

VI. Có nên mua nhà trả góp?

Mua nhà trả góp là một phương thức tài chính linh hoạt và phù hợp với nhiều nhóm khách hàng. Tuy nhiên, người mua cần phải xem xét kỹ lưỡng và tính toán các khoản chi phí cùng với các điều kiện liên quan để bảo vệ quyền lợi của mình.

Có nên chọn mua nhà trả góp?

Có nên chọn mua nhà trả góp?VII. Các ngân hàng hỗ trợ mua nhà trả góp hiện tại

Dưới đây là danh sách ba ngân hàng hỗ trợ chương trình mua nhà trả góp, kèm theo các ưu điểm khi vay tại ngân hàng đó, lãi suất hàng năm và quy trình thực hiện:

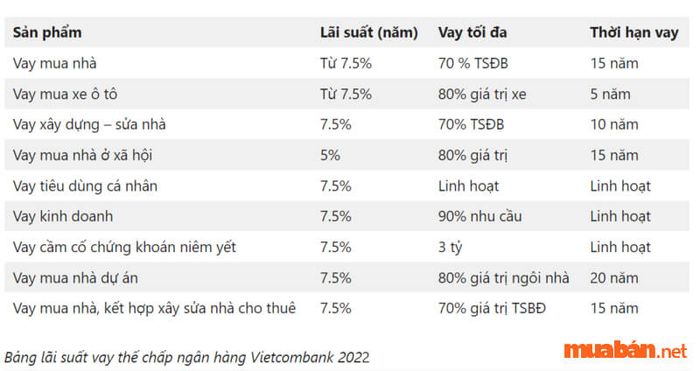

1. Ngân hàng Vietcombank:

- Ưu điểm: Khách hàng có thể vay lên đến 80% giá trị tài sản và thời gian vay có thể kéo dài tới 20 năm.

- Lãi suất: Thường dao động trong khoảng 7 – 8%/năm.

- Thủ tục: Quy trình vay nhanh chóng và đơn giản, chỉ cần chuẩn bị một số giấy tờ như chứng minh nhân dân, hộ khẩu, giấy xác nhận thu nhập và giấy tờ liên quan đến tài sản.

Lãi suất tại ngân hàng Vietcombank (Nguồn: Vietcombank)

Lãi suất tại ngân hàng Vietcombank (Nguồn: Vietcombank)2. Ngân hàng Techcombank:

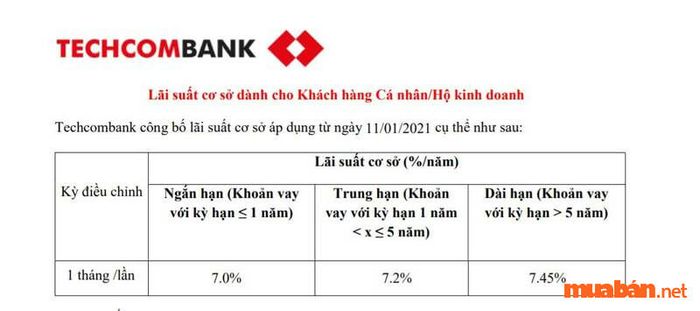

- Ưu điểm: Khách hàng có thể vay tối đa 70% giá trị căn nhà và thời gian vay kéo dài lên tới 20 năm.

- Lãi suất: Thường ở mức 7 – 8%/năm.

- Thủ tục: Quy trình đơn giản và nhanh gọn, chỉ cần chuẩn bị các giấy tờ như chứng minh nhân dân, hộ khẩu, giấy xác nhận thu nhập cùng với giấy tờ liên quan đến tài sản.

Lãi suất tại ngân hàng Techcombank (Nguồn: Techcombank)

Lãi suất tại ngân hàng Techcombank (Nguồn: Techcombank)3. Ngân hàng BIDV:

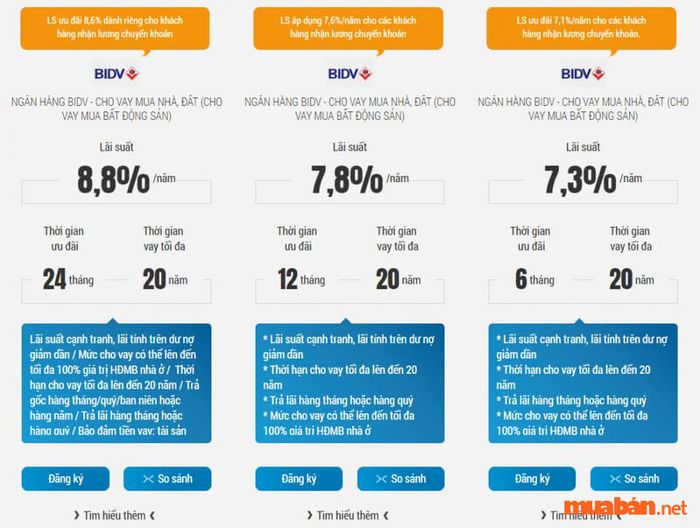

- Ưu điểm: Khách hàng có thể vay tối đa 70% giá trị tài sản và thời gian vay có thể kéo dài đến 20 năm.

- Lãi suất: Thường dao động từ 7 – 8%/năm.

- Thủ tục: Quy trình đơn giản và nhanh chóng, chỉ cần cung cấp các giấy tờ như chứng minh nhân dân, hộ khẩu, giấy xác nhận thu nhập và giấy tờ liên quan đến nhà đất.

Lãi suất tại ngân hàng BIDV (Nguồn: BIDV)

Lãi suất tại ngân hàng BIDV (Nguồn: BIDV)Tuy nhiên, lãi suất và thủ tục có thể thay đổi tùy theo từng trường hợp và chính sách của mỗi ngân hàng. Người mua nên tìm hiểu kỹ các điều kiện và quy định của từng ngân hàng trước khi quyết định vay mua nhà trả góp.