Kế hoạch tiết kiệm đại học 529 có thể giúp bạn lập kế hoạch cho việc học đại học—nhưng liệu bạn có cần nhiều hơn một kế hoạch không?

Kế hoạch tiết kiệm đại học 529 có thể mang lại nhiều lợi ích trong việc lập kế hoạch cho việc học đại học. Đóng góp tăng trưởng theo phương thức trì hoãn thuế và rút tiền không bị thuế khi sử dụng cho các chi phí giáo dục cao hơn đủ điều kiện tại các trường đại học và đại học hợp lệ. Một điểm cộng khác của kế hoạch 529 là chúng có thể chuyển từ một học sinh thụ hưởng sang một học sinh khác, mang lại sự linh hoạt cho các bậc cha mẹ có nhiều con.

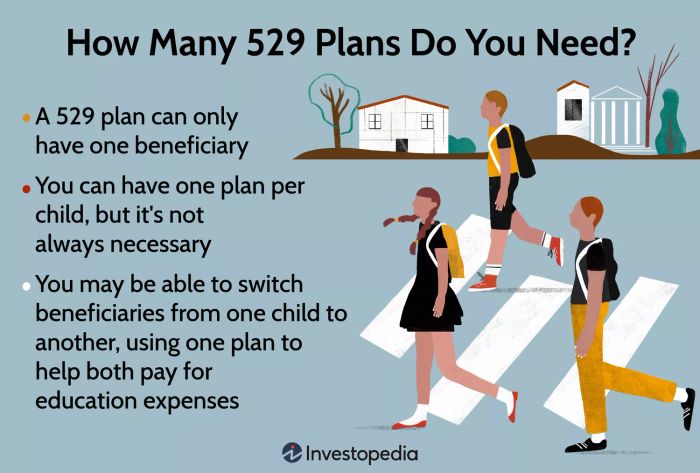

Những Điều Cần Nhớ

- Đóng góp vào kế hoạch tiết kiệm đại học 529 tăng trưởng theo phương thức trì hoãn thuế, và rút tiền để sử dụng cho các chi phí giáo dục cao hơn đủ điều kiện không bị thuế.

- Một kế hoạch 529 có thể chuyển từ một người thụ hưởng sang người thụ hưởng khác mà không phải trả bất kỳ chi phí nào.

- Tuy nhiên, một kế hoạch 529 không thể có nhiều người thụ hưởng.

Cơ Bản về Kế Hoạch Tiết Kiệm Đại Học 529

Kế hoạch tiết kiệm đại học 529 là một lựa chọn tiết kiệm do nhà nước tài trợ có thể được sử dụng để thanh toán học phí đại học, ngoài ra còn có thể sử dụng cho học phí mỗi năm tại các trường tiểu học hoặc trung học công, tư, hoặc tôn giáo. Lựa chọn sau được giới thiệu trong Đạo Luật Thuế Cắt Giảm và Công Việc (TCJA) năm 2017, được viết để khuyến khích việc sử dụng kế hoạch 529.

Có hai người tham gia chính trong một kế hoạch 529: chủ sở hữu tài khoản và người thụ hưởng. Thông thường, bố/mẹ là chủ sở hữu tài khoản và đóng góp vào kế hoạch. Con cái sẽ nhận tiền từ kế hoạch để thanh toán học phí trung học hoặc đại học là người thụ hưởng. Điều này đơn giản đủ, nhưng có nhiều con và dự định học đại học có thể khiến việc thiết lập tài khoản tiết kiệm 529 của bạn trở nên phức tạp hơn.

Mytour / Michela Buttignol

Số lượng Kế hoạch 529 cần thiết?

Đây là một câu hỏi hay đặt ra nếu bạn có nhiều hơn một đứa trẻ. Theo khía cạnh kỹ thuật, bạn có thể chỉ cần một kế hoạch 529 cho tất cả các con của mình, như Taylor Jessee, người sáng lập Impact Financial tại Henrico, Virginia nói. Tuy nhiên, có một quy tắc rất quan trọng cần biết về cách các kế hoạch này hoạt động.

“Một kế hoạch 529 chỉ có thể có một người hưởng lợi,” Jessee nói. “Bạn không thể đặt tên nhiều người hưởng lợi, như với một tài khoản trái phiếu hưu trí (IRA).”

Vì vậy, nếu bạn có năm đứa trẻ, bạn chỉ có thể chọn một trong những đứa trẻ đó để làm người hưởng lợi cho kế hoạch, và bạn sẽ được phép lấy tiền từ kế hoạch để thanh toán cho các chi phí đại học chỉ cho người hưởng lợi đó, bất kể các đứa trẻ khác của bạn có đang học ở trường hay không. Tuy nhiên, có một điều may mắn: Như chủ sở hữu tài khoản, bạn có quyền thay đổi người hưởng lợi theo ý thích của mình.

Thay Đổi Người Hưởng Lợi Kế Hoạch 529

Thay đổi người hưởng lợi của kế hoạch 529 từ một đứa trẻ sang đứa trẻ khác chỉ là việc điền đúng các tài liệu cần thiết. Tùy thuộc vào kế hoạch 529 của bang mà bạn tham gia, bạn có thể tìm thấy các mẫu này trực tuyến để tải xuống và hoàn tất hoặc yêu cầu kế hoạch gửi bản sao cho bạn. Từ đó, bạn điền thông tin vào các biểu mẫu với sự chỉ định người hưởng lợi mới của bạn và nộp chúng.

Một kế hoạch 529 sẽ hoạt động cho bất kỳ thành viên nào trong gia đình của bạn

Có hai lý do tại sao bạn có thể cần thay đổi người hưởng lợi sang đứa trẻ khác. Lý do đầu tiên là nếu người hưởng lợi ban đầu hoàn thành đại học và không còn cần tiền trong tài khoản để trả tiền cho trường. Lý do thứ hai là nếu người hưởng lợi ban đầu quyết định không đi học đại học hoặc không hoàn thành bằng cấp của họ. Bạn có thể thêm đứa trẻ lớn tuổi kế tiếp vào kế hoạch và rút tiền để trả tiền cho chi phí đại học của đứa trẻ đó và tiếp tục như vậy.

Theo Foguth, miễn là các khoản tiền được sử dụng cho gia đình, không có hậu quả thuế cho việc thay đổi người hưởng lợi.

Lợi ích của Việc Sử Dụng Một Kế Hoạch 529 Đơn Lẻ để Tiết Kiệm Cho Việc Học Đại Học

Nếu bạn đang do dự về việc có nên có một kế hoạch 529 để bảo hiểm cho tất cả các con của mình, thì việc cân nhắc lợi và hại có thể giúp bạn đưa ra quyết định đúng đắn. Trong số những lợi ích, việc chỉ có một tài khoản 529 để quản lý có thể giúp bạn giữ cho mọi thứ đơn giản về mặt tài chính. Việc tính toán số tiền bạn muốn đóng góp vào kế hoạch mỗi năm có thể dễ dàng hơn so với việc cố gắng phân phối đóng góp trên nhiều tài khoản. Tương tự, việc rút tiền từ kế hoạch cũng có thể dễ dàng hơn, vì chỉ có một tài khoản để rút tiền.

Khi Bạn Nên Xem Xét Sử Dụng Nhiều Kế Hoạch 529

Mặc dù việc có một tài khoản 529 duy nhất cho việc học đại học có thể tiện lợi, nhưng cũng có những lý do tốt để xem xét sử dụng nhiều kế hoạch 529 thay vì vậy. Ví dụ, Jesse nói rằng công việc hành chính liên quan đến việc thay đổi người hưởng lợi có thể trở thành một vấn đề nếu bạn phải làm điều đó mỗi năm (hoặc mỗi hai năm) vì các con bạn gần tuổi nhau. Trong tình huống đó, bạn có thể thấy dễ dàng hơn khi thiết lập một kế hoạch cho mỗi đứa trẻ để bạn không cần phải thực hiện quá nhiều việc chuyển đổi người hưởng lợi.

Bạn cũng có thể thấy rằng bạn không thể chia tiền trong tài khoản một cách công bằng nếu chi phí của việc học của một đứa trẻ cao hơn so với một đứa trẻ khác hoặc nếu bạn chỉ có một khoảng thời gian ngắn để nạp lại tài khoản trước khi người hưởng lợi tiếp theo cần một khoản rút tiền để đi học.

Có nhiều tài khoản 529 cũng có thể mang lại một lợi ích thuế khác nếu bạn sống tại một bang cung cấp một khoản khấu trừ hoặc hoàn trả thuế cho các đóng góp. Hiện có hơn 30 bang hiện nay cung cấp một khoản giảm thuế cho người tiết kiệm kế hoạch 529, điều này có thể giúp bạn tiết kiệm tiền vào thời gian nộp thuế.

Bạn chỉ có thể thay đổi các đầu tư trong một kế hoạch 529 hai lần trong một năm.

Quản Lý Kế Hoạch Tiết Kiệm Đại Học 529 Đơn Hoặc Nhiều

Nếu bạn dự định chỉ sử dụng một tài khoản 529 để thanh toán cho việc học đại học, Foguth khuyên bạn nên suy nghĩ một cách logic và chỉ định con lớn nhất của bạn làm người hưởng lợi đầu tiên. “Nếu họ không sử dụng tiền, thì tiền có thể được chuyển cho người kế tiếp, miễn là nó vẫn nằm trong gia đình,” ông nói.

Jessee nói rằng nếu bạn đang sử dụng một kế hoạch 529 duy nhất để thanh toán cho việc học đại học, hãy cân nhắc lựa chọn đầu tư của bạn một cách cẩn thận. “Bạn chỉ được phép thay đổi các đầu tư hai lần mỗi năm trong 529,” ông nói. “Nếu bạn có nhiều đứa trẻ nhưng chỉ sử dụng một 529, điều này có thể làm cho việc quản lý tiền khó khăn hơn theo từng tuổi của từng đứa trẻ và số năm còn lại trong trường đại học.”

Ví dụ, khi người hưởng lợi đến gần thời gian học đại học, bạn có thể muốn điều chỉnh phân bổ tài sản của mình để trở nên bảo thủ hơn để giảm thiểu nguy cơ mất mát. Tuy nhiên, điều đó có thể ảnh hưởng đến lợi tức được tạo ra cho người hưởng lợi tiếp theo trong danh sách. Việc có nhiều 529 cho phép bạn có sự kiểm soát lớn hơn trong việc tùy chỉnh các lựa chọn đầu tư cho mỗi khung thời gian của từng đứa trẻ.

Cuối cùng, việc lên kế hoạch chiến lược để tiết kiệm và chi tiêu tiền tiết kiệm cho việc học đại học, cho dù bạn có một kế hoạch 529 hoặc nhiều kế hoạch tiết kiệm cho việc học đại học, là quan trọng. Chú ý đến các khoản phí liên quan trong kế hoạch của bạn. Cụ thể, xem xét tỷ lệ chi phí cho các đầu tư cơ bản trong kế hoạch để bạn biết bạn có thể trả lại bao nhiêu lợi tức của mình cho các khoản phí mỗi năm.

Lựa Chọn Thuế Sau Giáo Dục

Mặc dù các kế hoạch 529 chỉ dành cho các chi phí giáo dục, một số dự luật gần đây đã mở ra các lựa chọn cho bất kỳ tiền nào không được sử dụng.

Dự luật The Setting Every Community Up for Retirement Enhancement (SECURE), được thông qua vào tháng 12 năm 2019, đã thêm một ứng dụng hợp lệ khác cho 529: Một tổng cộng tối đa suốt đời là 10.000 đô la có thể được sử dụng để trả nợ học vụ. Tuy nhiên, nếu người hưởng lợi có anh chị em, nó có thể là 10.000 đô la cho mỗi anh chị em.

Gần đây nhất, Dự luật SECURE 2.0 của năm 2022 đã thêm một ứng dụng tiềm năng khác cho các quỹ: một Roth IRA có lợi thuế. Miễn là tài khoản đã có hơn 15 năm tuổi, đến 35.000 đô la của tiền có thể được chuyển vào một Roth IRA chỉ dành cho người hưởng lợi. Chính sách này sẽ có hiệu lực vào ngày 31 tháng 12 năm 2023. Các quy định về việc chuyển tiếp vẫn chưa được chỉ rõ, nhưng có thể sẽ đơn giản hơn khi tặng mỗi đứa trẻ một Roth IRA nếu họ có các tài khoản riêng biệt.

Tôi Có Thể Chuyển Đổi Quay Về Người Hưởng Lợi Trên Một Tài Khoản Không?

Bạn có thể thay đổi người hưởng lợi bất cứ khi nào bạn muốn trên một 529, mặc dù mỗi lần đều có các thủ tục cần thiết. Ví dụ, nếu bạn muốn trả tiền cho bằng cấp đại học của con trưởng thành, sau đó bằng cấp đại học của con út, và sau đó con trưởng thành quyết định tiếp tục học sau đại học, bạn có thể thay đổi người hưởng lợi mỗi lần mà không bị phạt.

Có Giới Hạn Thời Gian Cho Một Kế Hoạch 529 Không?

Không. Một kế hoạch 529 có thể được mở mãi mãi và được chuyển cho cháu nếu người giữ tài khoản muốn. Nếu người giữ tài khoản qua đời, tài khoản sẽ được chuyển cho một người kế nhiệm.

Tôi Có Thể Đặt Mình Làm Người Hưởng Lợi Trên Một 529 Không?

Có. Bạn có thể mở một kế hoạch 529 cho chính mình. Vì nhiều bang cung cấp các ưu đãi thuế cho các đóng góp, điều này có thể là cách tốt để tài trợ cho một bằng cấp cao hơn.

Điều Quan Trọng Nhất

Việc có nhiều kế hoạch 529 phù hợp với một số gia đình, trong khi một số khác thấy rằng chỉ một kế hoạch phù hợp hơn với nhu cầu của họ. Khi lập kế hoạch tiết kiệm cho việc học đại học để bao gồm một tài khoản hoặc các tài khoản tiết kiệm 529, hãy nhớ thêm một điều nữa: điều gì sẽ xảy ra với bất kỳ tiền dư nào nếu con cái của bạn không sử dụng hết cho việc học đại học? Hãy nhớ, tiền này được dùng để chi cho các chi phí giáo dục hợp lệ. Nếu bạn dùng nó cho bất kỳ mục đích nào khác, bạn sẽ phải trả một khoản phạt 10% cùng với thuế thu nhập trên lợi nhuận.