Mytour / Jiaqi Zhou

Định nghĩa Phạm vi Dao động Trung bình (ATR)

Phạm vi dao động trung bình (ATR) là một chỉ báo phân tích kỹ thuật được giới thiệu bởi kỹ thuật gia thị trường J. Welles Wilder Jr. trong cuốn sách New Concepts in Technical Trading Systems để đo lường biến động thị trường bằng cách phân tách phạm vi toàn bộ giá của tài sản trong giai đoạn đó.

Chỉ số phạm vi thực sự được xem là lớn nhất trong các chỉ số sau: giá cao hiện tại trừ giá thấp hiện tại; giá trị tuyệt đối của giá cao hiện tại trừ giá đóng cửa trước đó; và giá trị tuyệt đối của giá thấp hiện tại trừ giá đóng cửa trước đó. ATR sau đó là một trung bình chuyển động, thường sử dụng 14 ngày, của các phạm vi thực sự.

Các nhà giao dịch có thể sử dụng các giai đoạn ngắn hơn 14 ngày để tạo ra nhiều tín hiệu giao dịch hơn, trong khi các giai đoạn dài hơn có khả năng cao hơn để tạo ra ít tín hiệu giao dịch.

Key Takeaways

- Phạm vi dao động trung bình (ATR) là một chỉ báo biến động thị trường được sử dụng trong phân tích kỹ thuật.

- Thường được tính từ trung bình đơn giản 14 ngày của một loạt các chỉ số phạm vi thực sự.

- ATR ban đầu được phát triển để sử dụng trong thị trường hàng hóa nhưng sau đó đã được áp dụng cho tất cả các loại chứng khoán.

- ATR cho thấy cho các nhà đầu tư biết phạm vi giá dao động trung bình cho một khoản đầu tư trong một khoảng thời gian nhất định.

Công thức Phạm vi Dao động Trung bình (ATR)

Công thức để tính ATR cho một khoản đầu tư có tính toán ATR trước đó là:

Trong đó: ATR trước đó (n - 1) + TR / n

Trong đó: (1 / n) ∑_i^n TR_i

TR_i = Phạm vi chính xác cụ thể, như TR ngày đầu tiên, sau đó là thứ hai, thứ ba

Ký hiệu Sigma lớn (Σ) biểu thị tổng của tất cả các giá trị trong n kỳ bắt đầu từ i, hoặc kỳ được chỉ định. Nếu không có số theo sau i, điều này có nghĩa là bắt đầu từ kỳ đầu tiên (bạn có thể thấy i=1, nghĩa là bắt đầu từ kỳ đầu tiên).

Bạn cần sử dụng công thức sau để tính khoảng dao động thực sự:

Cách tính ATR

Bước đầu tiên để tính ATR là xác định một loạt các giá trị biên độ dao động thực của một chứng khoán. Khoảng giá của tài sản trong một ngày giao dịch là giá cao trừ giá thấp. Để xác định giá trị biên độ dao động thực, bạn cần xác định ba yếu tố từ công thức.

Giả sử cổ phiếu XYZ hôm nay có mức giá cao nhất là $21.95 và thấp nhất là $20.22. Giá đóng cửa hôm qua là $21.51. Sử dụng ba thuật ngữ, chúng ta sẽ chọn giá trị cao nhất:

(H−L)=$21.95−$20.22=$1.73

∣(H−Cp)∣=∣$21.95−$21.51∣=$0.44

∣(L−Cp)∣=∣$20.22−$21.51∣=$1.29

Giá trị mà bạn sẽ sử dụng là $1.73 vì đây là giá trị lớn nhất.

Vì bạn không có ATR trước đó, bạn cần sử dụng công thức tính ATR:

(n1)i∑nTRi

Sử dụng 14 ngày làm số chu kỳ, bạn sẽ tính toán TR cho mỗi ngày trong 14 ngày. Giả sử các mức giá sau đây từ bảng.

| Daily Values | |||

|---|---|---|---|

| High | Low | Yesterday's Close | |

| Day 1 | $ 21.95 | $ 20.22 | $ 21.51 |

| Day 2 | $ 22.25 | $ 21.10 | $ 21.61 |

| Day 3 | $ 21.50 | $ 20.34 | $ 20.83 |

| Day 4 | $ 23.25 | $ 22.13 | $ 22.65 |

| Day 5 | $ 23.03 | $ 21.87 | $ 22.41 |

| Day 6 | $ 23.34 | $ 22.18 | $ 22.67 |

| Day 7 | $ 23.66 | $ 22.57 | $ 23.05 |

| Day 8 | $ 23.97 | $ 22.80 | $ 23.31 |

| Day 9 | $ 24.29 | $ 23.15 | $ 23.68 |

| Day 10 | $ 24.60 | $ 23.45 | $ 23.97 |

| Day 11 | $ 24.92 | $ 23.76 | $ 24.31 |

| Day 12 | $ 25.23 | $ 24.09 | $ 24.60 |

| Day 13 | $ 25.55 | $ 24.39 | $ 24.89 |

| Day 14 | $ 25.86 | $ 24.69 | $ 25.20 |

Bạn sẽ sử dụng các mức giá này để tính toán TR cho mỗi ngày.

| Trading Range | |||

|---|---|---|---|

| H-L | H-Cp | L-Cp | |

| Day 1 | $ 1.73 | $ 0.44 | $ (1.29) |

| Day 2 | $ 1.15 | $ 0.64 | $ (0.51) |

| Day 3 | $ 1.16 | $ 0.67 | $ (0.49) |

| Day 4 | $ 1.12 | $ 0.60 | $ (0.52) |

| Day 5 | $ 1.15 | $ 0.61 | $ (0.54) |

| Day 6 | $ 1.16 | $ 0.67 | $ (0.49) |

| Day 7 | $ 1.09 | $ 0.61 | $ (0.48) |

| Day 8 | $ 1.17 | $ 0.66 | $ (0.51) |

| Day 9 | $ 1.14 | $ 0.61 | $ (0.53) |

| Day 10 | $ 1.15 | $ 0.63 | $ (0.52) |

| Day 11 | $ 1.16 | $ 0.61 | $ (0.55) |

| Day 12 | $ 1.14 | $ 0.63 | $ (0.51) |

| Day 13 | $ 1.16 | $ 0.66 | $ (0.50) |

| Day 14 | $ 1.17 | $ 0.66 | $ (0.51) |

Bạn nhận thấy các giá trị cao nhất cho mỗi ngày đều từ cột (H - L), vì vậy bạn sẽ cộng tất cả các kết quả từ cột (H - L) và nhân kết quả với 1/n theo công thức.

Giá trị: $1.73 + $1.15 + $1.16 + $1.12 + $1.15 + $1.16 + $1.09 + $1.17 + $1.14 + $1.15 + $1.16 + $1.14 + $1.16 + $1.17 = $16.65

Tính toán: \frac{ 1 }{ 14 } \times $16.65 = \frac{ 1 }{ 14 } \times $16.65

Kết quả: 0.714 \times $16.65 = $1.18

Do đó, biến động trung bình của tài sản này là $1.18.

Bây giờ bạn đã có ATR của giai đoạn trước, bạn có thể sử dụng nó để tính ATR cho giai đoạn hiện tại.

Công thức này đơn giản hơn nhiều vì bạn chỉ cần tính toán chỉ số TR cho một ngày. Giả sử vào Ngày 15, tài sản có giá cao nhất là 25.55 đô la, giá thấp nhất là 24.37 đô la và đóng cửa ngày trước đó là 24.87 đô la; chỉ số TR của nó là 1.18 đô la:

Sau đây là kết quả tính toán: \(\frac{ \text{Previous ATR} ( n - 1 ) + \text{TR} }{ n }\).

Sau đây là kết quả tính toán: \(\frac{ \$1.18 ( 14 - 1 ) + \$1.18 }{ 14 }\).

Sau đây là kết quả tính toán: \(\frac{ \$1.18 ( 13 ) + \$1.18 }{ 14 }\).

Sau đây là kết quả tính toán: \(\frac{ \$15.34 + \$1.18 }{ 14 }\).

Cổ phiếu đã đóng cửa ngày hôm đó với độ biến động trung bình (ATR) là $1.18.

Cổ phiếu đã đóng cửa ngày hôm đó với độ biến động trung bình (ATR) là $1.18.

Hình ảnh bởi Sabrina Jiang © Mytour 2020

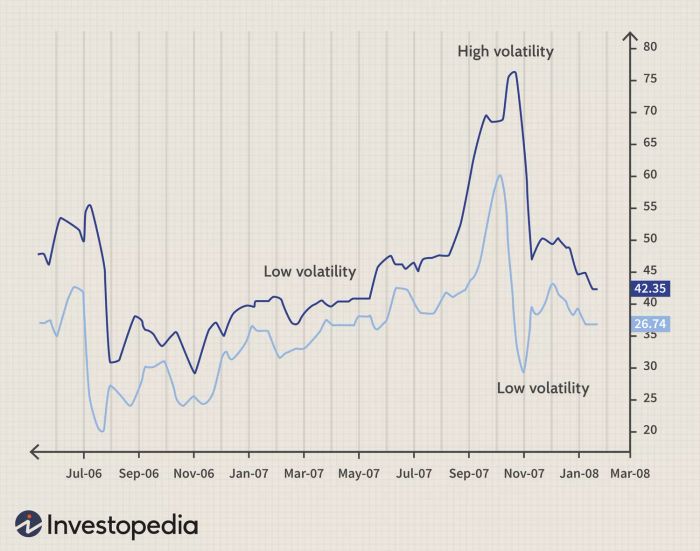

ATR cho bạn biết điều gì?

Ban đầu, Wilder phát triển chỉ số ATR cho hàng hoá, mặc dù chỉ số này cũng có thể được áp dụng cho cổ phiếu và chỉ số. Đơn giản là, một cổ phiếu trải qua mức độ biến động cao sẽ có ATR cao hơn, và ATR thấp cho thấy mức độ biến động thấp trong thời gian được đánh giá.

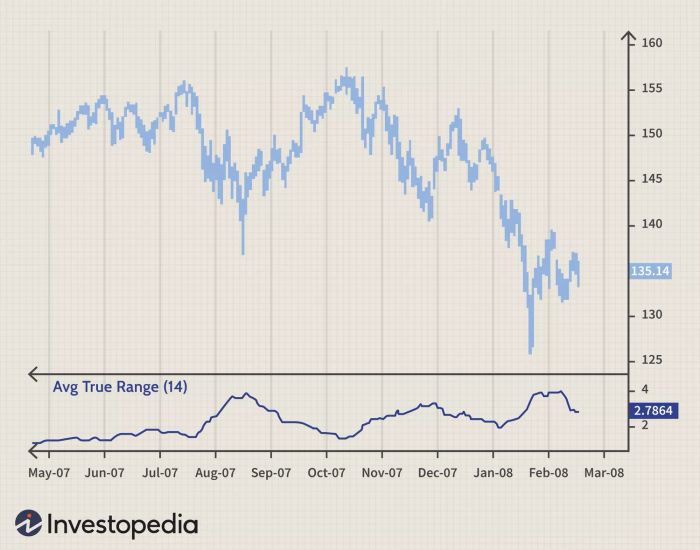

ATR có thể được sử dụng bởi các kỹ thuật viên thị trường để nhập và thoát khỏi các giao dịch và là một công cụ hữu ích để thêm vào hệ thống giao dịch. Nó được tạo ra để cho phép nhà giao dịch đo lường chính xác hơn sự biến động hàng ngày của tài sản bằng cách sử dụng các phép tính đơn giản. Chỉ số không chỉ ra hướng giá; thay vào đó, nó chủ yếu được sử dụng để đo lường biến động do khoảng cách và sự di chuyển giới hạn lên hoặc xuống. ATR khá đơn giản để tính toán và chỉ cần dữ liệu giá lịch sử.

ATR thường được sử dụng như một phương pháp thoát khỏi vị thế mà có thể áp dụng bất kể quyết định nhập vào như thế nào. Một kỹ thuật phổ biến được gọi là 'chandelier exit' và được phát triển bởi Chuck LeBeau. Chandelier exit đặt một trailing stop dưới mức cao nhất mà cổ phiếu đã đạt được kể từ khi bạn vào giao dịch. Khoảng cách giữa mức cao nhất và mức dừng được xác định là một bội số nhân với ATR.

Hình ảnh bởi Sabrina Jiang © Mytour 2020

ATR cũng có thể cung cấp cho nhà giao dịch một chỉ báo về kích cỡ giao dịch để sử dụng trên thị trường tương lai. Có thể sử dụng phương pháp ATR để điều chỉnh kích cỡ vị thế dựa trên sự sẵn lòng chấp nhận rủi ro của mỗi nhà giao dịch và biến động của thị trường cơ sở.

Ví dụ về cách sử dụng ATR

Như một ví dụ giả định, giả sử giá trị đầu tiên của ATR 5 ngày là 1.41, và ngày thứ sáu có phạm vi thực sự là 1.09. Giá trị ATR liên tiếp có thể được ước tính bằng cách nhân giá trị trước đó của ATR với số ngày trừ đi một và sau đó cộng thêm phạm vi thực sự cho giai đoạn hiện tại.

Tiếp theo, chia tổng cho khung thời gian đã chọn. Ví dụ, giá trị thứ hai của ATR được ước tính là 1.35, hoặc (1.41 * (5 - 1) + (1.09)) / 5. Công thức sau đó có thể được lặp lại trong suốt toàn bộ giai đoạn.

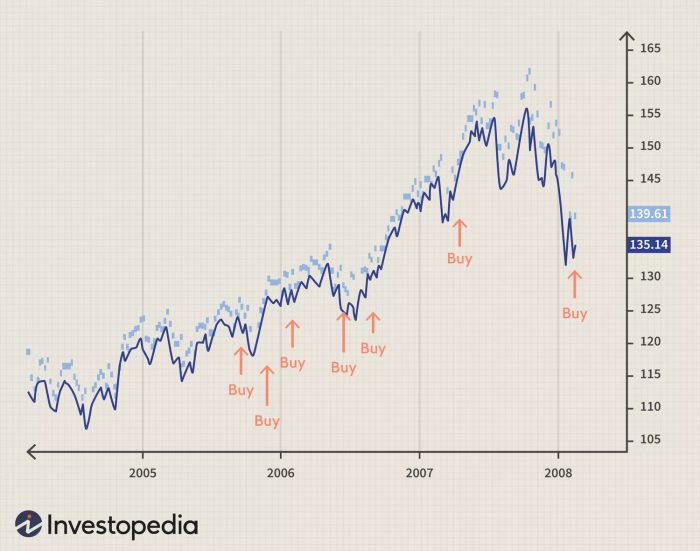

Mặc dù ATR không cho chúng ta biết hướng đi của đợt bùng nổ sẽ xảy ra như thế nào, nó có thể được thêm vào giá đóng cửa, và nhà giao dịch có thể mua bất cứ khi nào giá trong ngày tiếp theo giao dịch cao hơn giá trị đó. Ý tưởng này được minh họa dưới đây. Tín hiệu giao dịch xảy ra khá ít nhưng thường chỉ ra điểm bùng nổ đáng kể. Lý do đằng sau những tín hiệu này là mỗi khi giá đóng cửa cao hơn một ATR so với giá đóng cửa gần nhất, sự biến động đã xảy ra.

Hình ảnh bởi Sabrina Jiang © Mytour 2020

Giới hạn của ATR

Có hai giới hạn chính khi sử dụng chỉ báo ATR. Thứ nhất là ATR là một đánh giá chủ quan, có nghĩa là nó có thể được hiểu theo nhiều cách khác nhau. Không có giá trị ATR duy nhất nào có thể cho bạn biết chắc chắn rằng một xu hướng đang sắp đảo chiều hay không. Thay vào đó, đọc ATR luôn nên được so sánh với những đọc trước để cảm nhận sức mạnh hay yếu của xu hướng.

Thứ hai, ATR chỉ đo lường biến động và không phải là hướng đi của giá tài sản. Điều này đôi khi có thể dẫn đến tín hiệu lẫn lộn, đặc biệt khi thị trường đang trải qua các chuyển động chính hoặc khi xu hướng đang ở điểm đảo chiều. Ví dụ, một sự tăng đột ngột trong ATR sau một đợt di chuyển lớn ngược lại với xu hướng hiện tại có thể khiến một số nhà giao dịch nghĩ rằng ATR đang xác nhận xu hướng cũ; tuy nhiên, điều này có thể không phải là sự thật.

Làm thế nào để sử dụng chỉ báo ATR trong giao dịch?

Phạm vi biến động trung bình được sử dụng để đánh giá độ dao động giá của một khoản đầu tư. Nó được sử dụng kết hợp với các chỉ báo và công cụ khác để nhập và thoát khỏi giao dịch hoặc quyết định liệu có nên mua một tài sản hay không.

Làm thế nào để đọc các giá trị ATR?

Giá trị phạm vi biến động trung bình là phạm vi giá trung bình của một khoản đầu tư trong một khoảng thời gian. Vì vậy, nếu ATR của một tài sản là $1.18, giá của nó có phạm vi dao động trung bình là $1.18 mỗi ngày giao dịch.

Một giá trị ATR trung bình tốt là gì?

Một ATR tốt phụ thuộc vào tài sản. Nếu nó thường có ATR gần $1.18, nó đang hoạt động một cách có thể được hiểu là bình thường. Nếu cùng một tài sản đột nhiên có ATR hơn $1.18, có thể cho thấy cần phải điều tra thêm. Tương tự, nếu nó có ATR thấp hơn nhiều, bạn nên xác định nguyên nhân trước khi ra quyết định hành động.

Điểm quan trọng nhất là

Phạm vi biến động trung bình là một chỉ báo về độ dao động giá của một tài sản. Nó được sử dụng tốt nhất để xác định mức độ di chuyển giá của một khoản đầu tư trong khoảng thời gian được đánh giá thay vì là dấu hiệu của một xu hướng. Tính toán ATR của một khoản đầu tư khá đơn giản, chỉ cần sử dụng dữ liệu giá cho khoảng thời gian bạn đang nghiên cứu.