Bảo hiểm nhân thọ biến đổi so với Bảo hiểm nhân thọ biến đổi toàn diện: Một tổng quan

Các sản phẩm bảo hiểm nhân thọ biến đổi cho phép một phần của phí bảo hiểm của bạn được phân bổ vào quỹ đầu tư của công ty bảo hiểm, giúp người thụ hưởng nhận được lợi ích tăng trưởng miễn thuế nếu quỹ phát triển.

Các sản phẩm bảo hiểm nhân thọ biến đổi toàn diện có cùng cơ hội đầu tư với một số tính năng bổ sung. Những chính sách toàn diện này cho phép bạn đầu tư giá trị tiền mặt và cung cấp khoản phí linh hoạt và lợi ích chết linh hoạt.

Những điều quan trọng cần lưu ý

- Một chính sách bảo hiểm nhân thọ biến đổi cho phép hầu hết các khoản phí được đầu tư vào một tài khoản đầu tư, kết hợp các lợi ích của chính sách biến đổi với chính sách toàn bộ cuộc đời.

- Một trong những rủi ro chính của cả hai loại chính sách là sự dao động trong giá trị tiền mặt và lợi ích chết do hiệu suất đầu tư.

- Một lợi ích quan trọng là giá trị tiền mặt của cả hai loại được phép tăng trưởng dựa trên cơ sở trì hoãn thuế.

- Các chính sách bảo hiểm nhân thọ biến đổi toàn diện có các tùy chọn lợi ích chết cố định và biến đổi.

Mytour / Sabrina Jiang

Bảo hiểm nhân thọ biến đổi

Trong một chính sách bảo hiểm nhân thọ biến đổi, hầu hết các khoản phí được đầu tư vào một hoặc nhiều tài khoản đầu tư riêng biệt, với cơ hội lựa chọn từ một loạt các lựa chọn đầu tư rộng rãi. Bạn có thể lựa chọn từ thu nhập cố định, cổ phiếu, quỹ chung khoán, trái phiếu và quỹ thị trường tiền tệ. Ngoài ra, lãi suất được kiếm được trên các tài khoản tăng theo giá trị tiền mặt của tài khoản. Khả năng chịu đựng rủi ro và mục tiêu đầu tư xác định lượng rủi ro sẽ được thực hiện.

Thường thì, các công ty bảo hiểm có các nhà quản lý đầu tư chuyên nghiệp giám sát các khoản đầu tư. Do đó, bạn sẽ phải trả các khoản phí quản lý. Do đó, hiệu suất tài sản tổng thể của khoản đầu tư thông thường là chủ đề chính để quan tâm.

Ưu và nhược điểm của Bảo hiểm nhân thọ biến đổi

Nhiều lựa chọn đầu tư

Tùy chọn lợi ích chết

Tích lũy giá trị tiền mặt lớn hơn

Tăng trưởng trì hoãn thuế

Lợi ích chết có thể được nâng cao với mức phí cao hơn

Được quản lý

Đắt hơn so với bảo hiểm nhân thọ tiêu chuẩn

Nguy cơ đầu tư được cho là thấp hơn

Áp dụng phí đầu tư

Lợi ích chết biến đổi

Giá trị tiền mặt và lợi ích chết có thể giảm xuống, thậm chí với mức phí cao hơn

Ưu điểm được giải thích

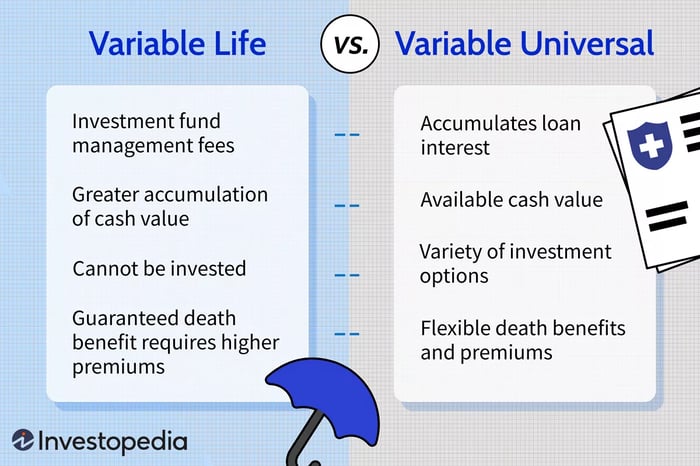

- Nhiều lựa chọn đầu tư: Do các lựa chọn đầu tư có sẵn, bảo hiểm nhân thọ biến đổi có thể tích lũy nhiều tiền mặt hơn so với bảo hiểm toàn bộ cuộc đời truyền thống. Mặt khác, nó có thể mất nhiều hơn.

- Tùy chọn lợi ích chết: Chủ sở hữu chính sách bảo hiểm nhân thọ biến đổi thường có thể lựa chọn từ một trong hai tùy chọn lợi ích chết. Tùy chọn lợi ích chết cung cấp giá trị mặt nạ đặt trên tài liệu chính sách. Lợi ích chết này không thay đổi trong suốt cuộc đời chính sách.

- Tích lũy giá trị tiền mặt lớn hơn: Tùy chọn thứ hai là giá trị mặt nạ. Nói cách khác, lợi ích chết bằng giá trị mặt nạ của chính sách và giá trị tiền mặt tích lũy. Điều này đảm bảo rằng những gì bạn đã kiếm được sẽ được thanh toán. Tuy nhiên, nó đắt hơn so với tùy chọn lợi ích chết cố định.

- Tăng trưởng trì hoãn thuế: Như các chính sách nhân thọ vĩnh viễn, giá trị tiền mặt của chính sách bảo hiểm nhân thọ biến đổi tăng trưởng dựa trên cơ sở trì hoãn thuế. Nhiều công ty bảo hiểm cho phép thanh toán phí bảo hiểm thông qua giá trị tiền mặt tích lũy, làm giảm các khoản thanh toán phí bảo hiểm.

- Lợi ích chết có thể được nâng cao với mức phí cao hơn: Lợi ích chết tăng yêu cầu phí bảo hiểm cao hơn. Tài trợ cho lợi ích chết sẽ được thực hiện bằng cách áp dụng một tỷ lệ lãi suất giả định, thường xung quanh 4%.

- Được quản lý: Chính phủ quy định một chính sách bảo hiểm nhân thọ biến đổi vì nó đầu tư vào chứng khoán.

Giải thích các nhược điểm

- Đắt hơn so với bảo hiểm nhân thọ tiêu chuẩn: Các chính sách biến đổi đắt hơn vì có các khoản phí quản lý và phí quản lý các khoản đầu tư được nắm giữ bởi quỹ.

- Rủi ro đầu tư giả định: Giống như các chính sách bảo hiểm khác, những chính sách này tăng giá trị vì đầu tư vào cổ phiếu, trái phiếu hoặc chứng khoán khác. Các chính sách thừa hưởng các rủi ro từ các tài sản cơ bản, vì vậy có khả năng mất mát nếu thị trường đảo chiều.

- Áp dụng phí đầu tư: Phí đầu tư là các khoản phí cho việc rút tiền mặt hoặc từ bỏ phủ sóng trước khi kỳ hạn phải từ bỏ. Ví dụ, nếu bạn đột ngột cần một số tiền trong tài khoản để bảo đảm một tình huống khẩn cấp, bạn sẽ phải trả phí để rút tiền. Nhiều kỳ hạn từ bỏ kéo dài từ 10 đến 15 năm.

- Lợi ích chết biến đổi: Lợi ích chết sẽ thay đổi theo điều kiện thị trường và giá trị của chứng khoán được nắm giữ bởi quỹ.

- Lợi ích chết vẫn có thể giảm xuống, thậm chí với mức phí cao hơn: Mặc dù bạn có thể tăng lợi ích chết với một giá cả, nó vẫn có thể giảm nếu điều kiện thị trường làm giảm giá trị của chứng khoán được nắm giữ bởi quỹ.

Bảo hiểm Nhân thọ Biến đổi Toàn diện (VUL)

Bảo hiểm nhân thọ biến đổi toàn diện (VUL), như tên gọi, là một chính sách kết hợp bảo hiểm biến đổi và bảo hiểm toàn diện (tức là bảo hiểm nhân thọ biến đổi linh hoạt). Đây là một trong những chính sách bảo hiểm phổ biến hơn vì nó cho phép bạn đầu tư và điều chỉnh phủ sóng bảo hiểm dễ dàng.

Tương tự như bảo hiểm nhân thọ toàn diện, bạn có thể quyết định số tiền và tần suất thanh toán phí bảo hiểm trong các giới hạn cụ thể. Bạn cũng có thể thanh toán một lần trong một số giới hạn nhất định hoặc sử dụng giá trị tiền mặt tích lũy của bạn để thanh toán phí bảo hiểm.

Ưu và nhược điểm của Bảo hiểm Nhân thọ Biến đổi Toàn diện

Lợi ích chết linh hoạt và phí bảo hiểm

Giá trị tiền mặt có sẵn

Đa dạng lựa chọn đầu tư

Tăng trưởng giá trị tiền mặt trì hoãn thuế

Vay không đòi hỏi thuế

Lợi ích chết có thể điều chỉnh

Được quản lý

Đầu tư rủi ro

Lãi suất vay tích lũy

Đắt hơn so với các chính sách tiêu chuẩn

Giá trị tiền mặt có thể giảm khi thị trường đi xuống

Có thể cần phải trả nhiều hơn để duy trì các lợi ích

Ưu điểm được giải thích

- Lợi ích chết linh hoạt và phí bảo hiểm: Miễn là thanh toán phí tối thiểu để bảo đảm chi phí bảo hiểm, lợi ích chết sẽ không thay đổi. Tuy nhiên, bạn có thể ngừng thanh toán phí bảo hiểm hoàn toàn nếu chính sách có giá trị tiền mặt đủ để duy trì chính sách, cho phép họ tiết kiệm những gì đã được trả làm phí.

- Giá trị tiền mặt có sẵn: Đối với các chính sách có giá trị tiền mặt khỏe mạnh, bạn có thể rút tiền hoặc vay tiền từ đó.

- Đa dạng lựa chọn đầu tư: Bạn có thể lựa chọn từ các loại đầu tư và chiến lược khác nhau phù hợp với mức độ chịu đựng rủi ro, niềm tin và chiến lược của bạn.

- Tăng trưởng giá trị tiền mặt trì hoãn thuế: Giá trị tiền mặt của chính sách tăng trưởng trên cơ sở trì hoãn thuế.

- Vay không đòi hỏi thuế: Bạn có thể vay tiền từ giá trị tiền mặt của chính sách mà không phải trả thuế.

- Lợi ích chết có thể điều chỉnh: Chính sách VUL cho phép bạn tăng giảm lợi ích chết theo ý muốn. Việc tăng lợi ích chết yêu cầu bằng chứng về sức khỏe tốt, trong khi giảm lợi ích chết có thể có phí đầu hàng.

- Được quản lý: Một chính sách bảo hiểm nhân thọ biến đổi toàn diện được quản lý bởi chính phủ vì nó đầu tư vào chứng khoán.

Nhược điểm được giải thích

- Đầu tư rủi ro: Các chính sách này đầu tư vào chứng khoán và mang theo rủi ro của chúng. Điều này có thể dẫn đến mất mát vốn nếu thị trường sụp đổ, dẫn đến việc bạn nhận được một khoản bảo hiểm tử vong thấp hơn. Bạn có thể được cung cấp các tài khoản riêng biệt, bao gồm các quỹ liên quan đến thị trường và một tài khoản cố định, nơi tiền đầu tư có lãi suất cố định. Bạn chịu rủi ro thị trường với các quỹ tài khoản riêng biệt, bao gồm cả lợi nhuận lớn hoặc lỗ thất thu.

- Lãi suất vay tích lũy: Nếu bạn cần tiền từ chính sách của mình trong tình trạng khẩn cấp, bạn có thể vay tiền; tuy nhiên, bất kỳ khoản vay nào cũng phải được trả lại với lãi suất.

- Đắt hơn các chính sách tiêu chuẩn: Bởi vì VUL cung cấp nhiều tính năng và lợi ích, chúng thường có chi phí cao hơn so với một chính sách toàn bộ cuộc đời tiêu chuẩn.

- Giá trị tiền mặt có thể giảm khi thị trường giảm: Một VUL có thể trải qua sự giảm giá trị tiền mặt giống như bất kỳ khoản đầu tư nào khác nếu các chứng khoán cơ bản mất giá.

- Có thể cần phải trả nhiều hơn để duy trì lợi ích: Nếu giá trị tiền mặt của quỹ giảm, bạn có thể cần phải đóng thêm tiền để duy trì số tiền bảo hiểm tử vong của mình.

Các công ty bảo hiểm không đảm bảo tỷ suất lợi nhuận cho các quỹ đầu tư.

Lựa chọn nào là phù hợp với bạn?

Hai sản phẩm bảo hiểm nhân thọ này rất tương tự nhau, vì vậy có thể khó để chọn lựa sản phẩm nào phù hợp với bạn. Chìa khóa của cả hai sản phẩm này là chúng có các lợi ích tử vong biến đổi, điều này làm cho chúng hấp dẫn đối với những người tin rằng thị trường sẽ mang lại kết quả thuận lợi. Để lựa chọn giữa hai sản phẩm này, bạn hãy trả lời những câu hỏi sau:

- Bạn có muốn thanh toán tiền phí đều đặn? (VLI)

- Bạn có muốn đặt một khoản bảo hiểm tử vong tối thiểu? (VLI)

- Bạn có muốn có khả năng điều chỉnh lợi ích và tiền phí? (VLU)

- Bạn có muốn có nhiều kiểm soát hơn về các khoản đầu tư trong chính sách của bạn? (VLU)

Lưu ý rằng cả hai chính sách này đều yêu cầu bạn chấp nhận rủi ro đầu tư trong bảo hiểm nhân thọ của bạn. Tùy thuộc vào điều kiện thị trường, người thụ hưởng của bạn có thể nhận được nhiều hơn, hoặc họ có thể nhận được ít hơn.

Câu hỏi thường gặp

Chính Sách Bảo Hiểm Nhân Thọ Biến Đổi là Gì?

Một chính sách bảo hiểm nhân thọ biến đổi cho phép bạn sử dụng các khoản đầu tư để tài trợ cho bảo hiểm nhân thọ của bạn. Có khả năng nhận được các lợi ích tử vong cao hơn nếu thị trường hợp tác, nhưng nếu không, các lợi ích có thể bị giảm đáng kể.

Chính Sách Bảo Hiểm Nhân Thọ Biến Đổi Phù Hợp Với Ai?

Bảo hiểm nhân thọ biến đổi phù hợp nhất với những người thoải mái với các rủi ro đầu tư và lợi ích tử vong biến đổi.

Lợi ích của Bảo Hiểm Nhân Thọ Biến Đổi là Gì?

Bảo hiểm nhân thọ biến đổi cho phép bạn lựa chọn cách đầu tư cho bảo hiểm nhân thọ của bạn và cho phép giá trị tiền mặt của chính sách tăng lên.

Những Hạn Chế của Bảo Hiểm Nhân Thọ Biến Đổi là Gì?

Bảo hiểm nhân thọ biến đổi đi kèm với các rủi ro kế thừa từ các khoản đầu tư trong quỹ. Bạn có tự do lựa chọn tài sản bạn muốn, nhưng nếu chúng không đạt hiệu quả, lợi tức của bạn, và do đó lợi ích của bạn, có thể bị giảm đáng kể.

Điểm quan trọng nhất

Nhu cầu bảo hiểm của bạn có thể thay đổi theo thời gian, và các sản phẩm bảo hiểm nhân thọ biến đổi làm rất tốt trong việc tính đến những thay đổi tiềm năng này. Do đó, các chính sách bảo hiểm nhân thọ biến đổi và VUL có thể tạo ra một biện pháp chống lại lạm phát nếu chúng vượt qua nó.

Đối với một số người, việc kiểm soát các khoản đầu tư thông qua bảo hiểm nhân thọ biến đổi mang lại lợi thế mong muốn, trong khi những người khác có thể ưa thích VUL vì tính linh hoạt cao hơn của nó.