Gần đây, cộng đồng crypto đã bắt đầu một cuộc tranh luận xoay quanh vấn đề các đồng coin trên thị trường có cung cấp quá ít, nhưng lại được định giá quá cao.

Cuộc tranh cãi về vấn đề token 'cung thiếu, giá trị vốn hóa lớn' trong cộng đồng crypto. Nguồn hình: CoinDesk

Cuộc tranh cãi về vấn đề token 'cung thiếu, giá trị vốn hóa lớn' trong cộng đồng crypto. Nguồn hình: CoinDeskBắt đầu khi nhà giao dịch kỳ cựu Cobie đăng tải một bài viết chi tiết trên Substack đề cập đến quan điểm cá nhân về tình hình định giá hiện tại.

Hãy cùng Mytour điểm qua một số quan điểm quan trọng trong bài viết này nhé!

Chu kỳ trước (giai đoạn 2015 - 2021)

Trước hết cần hiểu rõ về khái niệm pre-sale. Đây là thuật ngữ chỉ đợt mở bán không công khai cho một số đối tượng nhà đầu tư cụ thể, không phải dành cho công chúng.

Các nhà đầu tư cá nhân, nhỏ lẻ như chúng ta tham gia các đợt mở bán token như ICO, IEO, launchpad, đấu giá trên các nền tảng mở bán, trên sàn CEX,... thì đó là public sale.

Trước khi bắt đầu, dự án chỉ có ý tưởng và whitepaper, cần gọi vốn từ các quỹ đầu tư mạo hiểm (VC), nhà đầu tư thiên thần (angle investor). Pre-sale có các vòng như seed round, Series A, Series B, private round,...

Một dự án không nhất định phải trải qua tất cả các vòng gọi vốn trên, cũng không nhất định sau pre-sale sẽ là public sale, mà đôi khi sẽ airdrop cho người dùng trước khi niêm yết giao dịch trên sàn.

Trong thời gian ngắn của thị trường tiền mã hóa, ETH ICO được coi là một trong những đợt mở bán token tiêu biểu nhất. ETH ICO đã giới thiệu khái niệm ICO và mang lại lợi nhuận 'khủng' cho nhà đầu tư.

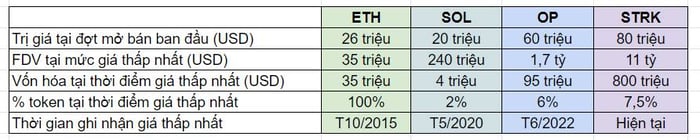

- Ethereum huy động được 16 triệu USD trong đợt ICO, bán 83% cung token (tương đương 60 triệu ETH) với giá 0,31 USD / ETH. Đây là định giá ban đầu của đợt mở bán là 26 triệu USD.

Tất nhiên, việc tìm thấy định giá 26 triệu USD ngày nay là rất khó khăn. Ngành crypto phát triển với tốc độ nhanh chóng, mang lại những dự án ngày càng có giá trị, cũng như các đợt gọi vốn tăng dần theo thời gian.

Vì vậy, so sánh giữa định giá của những dự án 'hồi đó' với dự án hiện tại chỉ là so sánh bề ngoài. Chúng ta cần xem xét nhiều hơn là lợi nhuận mà nhà đầu tư có thể thu được.

- Nếu người dùng mua ETH ICO và giữ đến giá hiện tại, họ sẽ nhận được x10.000 lợi nhuận so với vốn ban đầu (tính theo USD).

- Nếu không mua được ICO, khi ETH lên sàn, nghĩa là bắt đầu giao dịch công khai trên thị trường mở, mức giá thấp nhất mà trader mua được là 0,433 USD vào tháng 10/2015. Mức giá này chỉ cao hơn gấp 1,5 lần so với giá ICO. Tương ứng, giá trị dự án khi đó chỉ 35 triệu USD.

Ethereum ngày nay đã trở thành dự án lớn thứ hai trên thị trường với giá trị vốn hóa thị trường lên đến 376 tỷ USD. Nếu chỉ xét riêng ETH thì rõ ràng không có dự án nào có thể sánh kịp, không thể chối cãi.

Bây giờ, hãy nhìn vào một ví dụ điển hình cho giai đoạn các vòng gọi vốn VC - Solana.

Solana ra mắt vào năm 2020 - thời điểm tình hình thị trường tiền điện tử rơi vào 'mùa đông' tăm tối nhất khi giá BTC, ETH chạm đáy.

- Vòng seed round của SOL có giá trị 20 triệu USD, mở bán 15% tổng cung với giá 0,04 USD / SOL.

- Đa số người dùng thông thường không tham gia được vào vòng seed round, nhưng giá thấp nhất trên thị trường mở mà trader có thể mua được là 0,5 USD vào tháng 5/2020. Giá này gấp đôi giá của vòng seed, với giá trị vốn hóa lúc này là 240 triệu USD.

- Nếu giữ SOL từ đó đến nay, nhà đầu tư seed round đã có lợi nhuận x4.000 lần. Còn người dùng thông thường mua ở giá thấp nhất đã có lợi nhuận x300 lần.

Khó khăn trong việc so sánh lợi nhuận của VC với lợi nhuận của người dùng, nhưng so với các dự án tiếp theo dưới đây, chúng ta có thể kết luận rằng Solana đã mang lại lợi nhuận đáng kể cho người dùng thông thường.

Như vậy theo Cobie, các dự án ở thời kỳ trước:

- Pre-sale với giá thấp

- Giá tăng mạnh trên thị trường mở

- Cả VC và nhà đầu tư đều hưởng lợi

Giai đoạn hiện tại (từ 2022 đến nay)

Trend gọi vốn đã chuyển từ định giá theo vốn hóa thị trường sang FDV, bởi FDV mang lại nhiều lợi ích hơn cho cả dự án và quỹ VC.

Ngoài ra, không phải tất cả các quỹ VC đều đáng tin cậy và có thesis để đánh giá dự án. Phần lớn VC chỉ theo đuổi các VC Tier 1. Nếu dự án có vòng gọi vốn trước định giá khoảng 100 triệu USD, nhiều quỹ VC sẵn lòng dẫn đầu các vòng sau với định giá 'tự động tăng' lên từ 300-500 triệu USD.

Thêm vào đó, những nhà sáng lập đang thực hiện nhiều vòng gọi vốn pre-sale hơn, từ seed round đến Series A, Series B,... Kết quả là khi giao dịch trên thị trường mở, FDV cao, cung token thấp và phần lớn token nằm trong tay các quỹ đầu tư.

Cobie tiếp tục lấy ví dụ từ Optimism và Starknet.

- OP đã hoàn thành vòng seed round với giá trị 60 triệu USD, sau đó là các vòng private round trị giá 300 triệu USD và FDV lên tới 1,5 tỷ USD trước khi TGE.

- STRK đã hoàn thành vòng seed round với FDV 80 triệu USD, sau đó các vòng tiếp theo có FDV tăng dần từ 240 triệu USD, 1 tỷ USD lên đến 8 tỷ USD. Sau đó mới diễn ra TGE.

- Hiện tại cả OP và STRK đều có FDV khoảng 11 tỷ USD, nhưng giá của OP đã tăng gấp 6 từ khi giao dịch đầu tiên. Trong khi đó, giá của STRK đã giảm 50%.

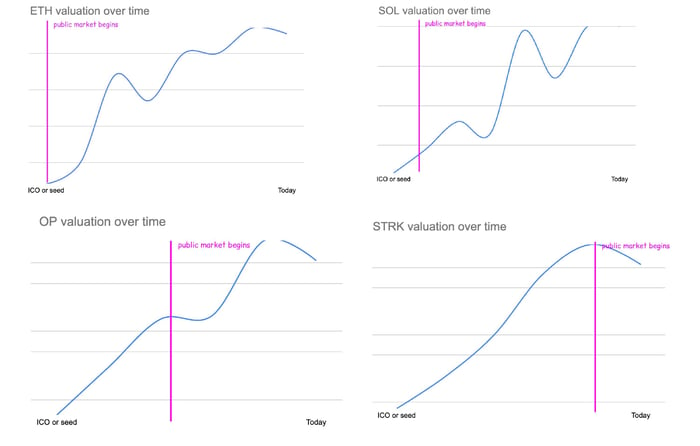

So sánh chỉ trên biểu đồ giá, không thể kết luận rằng STRK đã trải qua một giai đoạn 'pump mạnh'. Tuy nhiên, nếu tính cả giai đoạn gọi vốn VC, giai đoạn mà Cobie gọi là 'thị trường bóng ma', không có giao dịch công khai, thì STRK đã có 'price discovery' từ trước.

Như hình dưới đây cho thấy, trong khi ETH và SOL tăng giá mạnh nhất sau khi giao dịch công khai, và cả OP đều có đợt tăng giá 'khiêm tốn', thì STRK chỉ bắt đầu giao dịch sau khi đã đạt đỉnh.

Không chỉ OP hay STRK, các đồng coin mới hiện nay đều đang gặp vấn đề về định giá cao trong khi cung rất thấp.

Axie Infinity chỉ có 20% token lưu thông khi đạt giá trị đến 50 tỷ USD. Filecoin có FDV lên tới 475 tỷ USD trong khi vốn hóa thị trường chỉ 12 tỷ USD.

Như chúng ta thấy, các dự án airdrop gần đây đều có hiệu suất kém. Hay thậm chí là hơn 80% các token mới niêm yết trên Binance gần đây đều 'chìm trong sắc đỏ'.

Tất cả chỉ là do FDV khi niêm yết quá cao, token chỉ nằm trong tay các quỹ đầu tư, khiến cộng đồng trở thành 'thanh khoản' cho các 'tay to' xả hàng.

Áp lực dump từ VC, áp lực unlock token trong những tháng sau đó chỉ đưa đến tình trạng giá 'không ngóc đầu lên nổi'.

Do đó, Cobie đưa ra nhận định về chu kỳ này:

- Pre-sale với FDV quá cao

- Giá tăng trên thị trường 'bóng ma'

- Chỉ có VC hưởng lợi

Lời phản biện

Trong các luận điểm trên, VC xuất hiện như 'kẻ phản diện' chiếm hết phần lớn lợi nhuận mà thị trường tiền điện tử có thể tạo ra. Nhưng sau đó, chúng ta hãy xem xét các lập luận phản biện từ Haseeb, một nhà quản lý cấp cao của quỹ Dragonfly Capital.

- VC 'bán ra' trên đầu người dùng nhỏ lẻ?

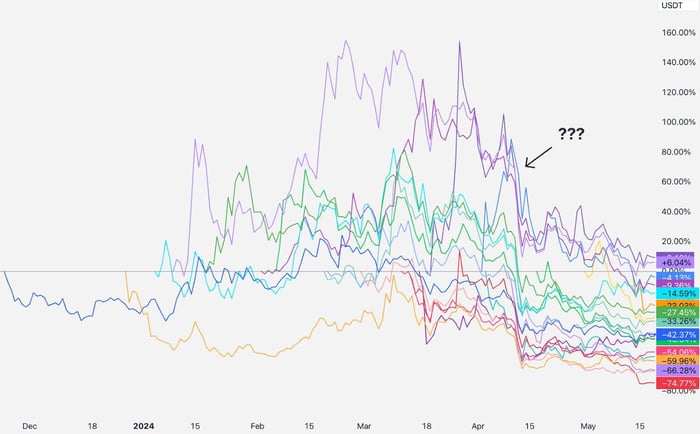

Dựa vào biểu đồ dưới đây, Haseeb lập luận rằng các đồng token mới niêm yết trước tháng 4 năm nay đều có hiệu suất tốt sau khi được niêm yết. Tuy nhiên, từ giữa tháng 4 trở đi, hiệu suất niêm yết đã giảm đáng kể.

Thời điểm này trùng khớp với thị trường chung giảm mạnh do tình hình chính trị căng thẳng.

Hoặc để nói chính xác hơn, các đồng token lên sàn đều di chuyển theo xu hướng chung của thị trường, không phải là do một quỹ nào 'xả bán' làm giá giảm hoàn toàn.

Hơn nữa, hầu hết các đồng token của quỹ đều có thời hạn vesting ít nhất là 1 năm, không phải sau khi niêm yết là ngay lập tức nhận được token để bán ra.

- VC sở hữu phần lớn lượng token?

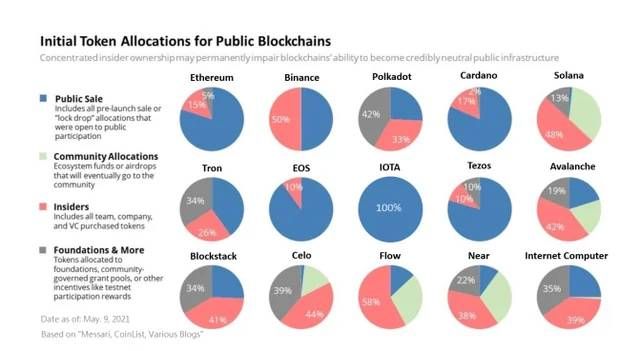

Biểu đồ dưới đây cho thấy lượng token mà các quỹ VC và đội ngũ dự án nắm giữ trong phần lớn các dự án giai đoạn 2017-2020 đều không có sự thay đổi.

SOL 48%, AVAX 42%, BNB 50%, STX 41%, NEAR 38% cũng tương đương với các dự án trong giai đoạn này. Vì vậy, không thể nói rằng các dự án hiện nay có cho VC nắm giữ nhiều token hơn.

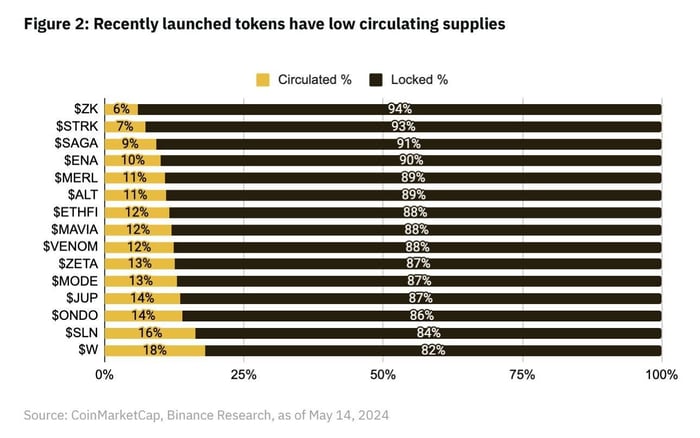

- Cung token thấp trong giai đoạn price discovery?

Tiếp tục, hình dưới đây biểu thị tỷ lệ token đang lưu thông so với token bị khóa của các dự án mới ra mắt hiện nay.

Có thể thấy con số trung bình là 13%.

Nghe có vẻ như là quá thấp, nhưng liệu có phải như vậy không?

Xem số liệu được tổng hợp bởi nhà sáng lập Ambient Finance là Doug Colkitt như dưới đây:

Các dự án từ chu kỳ trước đến TGE chỉ chiếm khoảng 13% tổng cung - không khác biệt gì so với hiện tại.

Hay nói cách khác, lượng token khi mở giao dịch của các dự án từ trước đến nay phần lớn đều ở mức tương đương. Vì vậy, sự 'cảm giác' hiện tại ít hơn so với chu kỳ trước là không chính xác.

Do đó, việc giá giảm chỉ có thể được kết luận là do tình trạng tổng thể của thị trường, không thể đổ lỗi cho VC bán token.

Chuyến tham quan của tôi