Cách hoạt động của những khoản vay khác nhau để cung cấp tiền cho chủ nhà

Đảo ngược Thế chấp vs. Vay vốn vốn sở hữu nhà vs. Dòng tiền vốn sở hữu nhà: Một Tổng quan

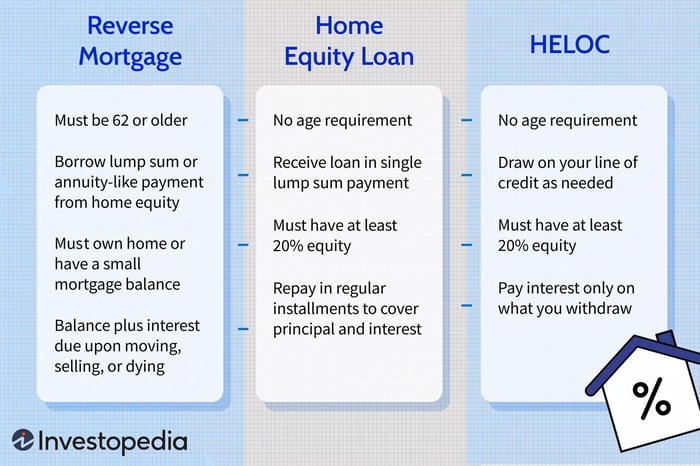

Nếu bạn là chủ nhà và từ 62 tuổi trở lên, bạn có thể chuyển đổi vốn sở hữu nhà của mình thành tiền mặt để chi trả chi phí sinh hoạt, chi phí chăm sóc sức khỏe, cải tạo nhà cửa hoặc bất cứ điều gì bạn cần. Lựa chọn này là Đảo ngược Thế chấp; tuy nhiên, chủ nhà còn có các lựa chọn khác, bao gồm vay vốn vốn sở hữu nhà và dòng tiền vốn sở hữu nhà (HELOCs).

Cả ba lựa chọn này cho phép bạn tiếp cận vốn sở hữu nhà của mình mà không cần phải bán hoặc chuyển ra khỏi ngôi nhà của bạn. Tuy nhiên, đây là các sản phẩm vay khác nhau và nên hiểu rõ các lựa chọn của bạn để bạn có thể quyết định đâu là phù hợp nhất với bạn.

Những điểm chính cần nhớ

- Không giống như khoản vay thế chấp lần đầu, mà bạn phải trả tiền hàng tháng cho ngân hàng, với đảo ngược thế chấp, ngân hàng trả tiền cho bạn.

- Ngân hàng đảo ngược thế chấp cuối cùng sẽ bán ngôi nhà để thu hồi tiền đã trả cho chủ nhà, với bất kỳ phần còn lại của vốn sở hữu sẽ thuộc về bạn hoặc con cháu của bạn.

- Vay vốn sở hữu nhà bao gồm một khoản thanh toán một lần duy nhất được trả dần trong các đợt trả góp đều để cover cả phần gốc và lãi suất (thường là lãi suất cố định).

- Giống như thẻ tín dụng, HELOC cho phép bạn rút tiền từ dòng tín dụng của bạn khi cần và chỉ trả lãi suất trên số tiền bạn sử dụng. HELOC thường có lãi suất thay đổi thấp hơn so với thẻ tín dụng vì nó sử dụng ngôi nhà của bạn làm tài sản thế chấp.

- Cả ba công cụ nợ này đều có ưu điểm và nhược điểm mà chủ nhà cần xem xét để quyết định cái nào phù hợp với họ.

Mytour / Sabrina Jiang

Đảo ngược Thế chấp

Đảo ngược Thế chấp hoạt động khác biệt so với thế chấp truyền thống—thay vì trả tiền cho ngân hàng, ngân hàng trả tiền cho bạn dựa trên một phần trăm của giá trị ngôi nhà của bạn. Theo thời gian, khoản nợ của bạn tăng lên—khi tiền được trả cho bạn và lãi suất tích lũy—và vốn sở hữu của bạn giảm đi khi ngân hàng mua nhiều hơn và hơn nữa.

Bạn vẫn giữ được quyền sở hữu ngôi nhà, nhưng ngay khi bạn di chuyển ra khỏi ngôi nhà quá một năm (ngay cả khi không tự nguyện như khi nhập viện hoặc ở nhà dưỡng lão), bán nó, hoặc qua đời—hoặc trở nợ thuế tài sản hoặc bảo hiểm của bạn hoặc nhà bị suy giảm—khoản vay trở nên đáo hạn. Ngân hàng bán ngôi nhà để thu hồi tiền đã trả cho bạn (cũng như phí). Bất kỳ phần còn lại của vốn sở hữu trong ngôi nhà thuộc về bạn hoặc con cháu của bạn.

Hãy nghiên cứu kỹ các loại đảo ngược thế chấp và đảm bảo bạn chọn loại phù hợp nhất cho nhu cầu của bạn. Hãy xem xét kỹ văn bản nhỏ—với sự trợ giúp của một luật sư hoặc cố vấn thuế—trước khi bạn ký kết. Các vụ lừa đảo đảo ngược thế chấp nhắm vào việc lấy cắp vốn sở hữu của ngôi nhà của bạn thường nhắm vào người cao tuổi. FBI khuyên không nên phản ứng lại các quảng cáo không mời mà tự động, nghi ngờ đối với những người tuyên bố họ có thể tặng bạn một ngôi nhà miễn phí, và không chấp nhận thanh toán từ cá nhân cho một ngôi nhà mà bạn không mua.

Lưu ý rằng nếu cả hai vợ chồng đều có tên trên hợp đồng thế chấp, ngân hàng không thể bán ngôi nhà cho đến khi vợ hoặc chồng còn sống—hoặc các trường hợp thuế, sửa chữa, bảo hiểm, chuyển đổi, hoặc bán nhà được liệt kê ở trên xảy ra. Các cặp vợ chồng nên nghiên cứu kỹ vấn đề về người còn sống trước khi đồng ý với đảo ngược thế chấp.

Cũng có thể có những hạn chế khác, bao gồm chi phí đóng cửa cao và khả năng con cái của bạn có thể không thừa kế ngôi nhà gia đình nếu họ không thể trả nợ khoản vay. Lãi suất tính trên đảo ngược thế chấp thường tích lũy cho đến khi khoản vay được chấm dứt.

Phân biệt đối xử cho vay thế chấp là vi phạm pháp luật. Nếu bạn nghĩ rằng mình đã bị phân biệt đối xử dựa trên chủng tộc, tôn giáo, giới tính, tình trạng hôn nhân, sử dụng trợ cấp công, nguồn gốc dân tộc, khuyết tật, hoặc tuổi tác, bạn có thể thực hiện những bước tiếp theo. Một trong những bước đó là gửi báo cáo đến Cơ quan Bảo vệ Tài chính Người tiêu dùng hoặc với Bộ Nhà ở và Phát triển Đô thị Hoa Kỳ (HUD).

Vay vốn sở hữu nhà

Giống như đảo ngược thế chấp, vay vốn sở hữu nhà cho phép bạn chuyển đổi vốn sở hữu nhà thành tiền mặt. Nó hoạt động giống như khoản vay thế chấp chính của bạn—thực tế, vay vốn sở hữu nhà cũng được gọi là khoản vay thế chấp thứ hai. Bạn nhận được khoản vay dưới dạng một khoản thanh toán một lần và trả các khoản trả góp đều để trả nợ gốc và lãi suất, thường là lãi suất cố định. Khác với đảo ngược thế chấp, bạn không cần phải đủ 62 tuổi để nhận một khoản vay này, và bạn phải bắt đầu trả tiền cho khoản vay ngay sau khi lấy tiền.

Dòng tiền vốn sở hữu nhà (HELOC)

Với dòng tiền vốn sở hữu nhà (HELOC), bạn có tùy chọn vay đến một hạn mức tín dụng được phê duyệt và dùng khi cần. Về mặt này, HELOC hoạt động giống như một thẻ tín dụng.

Với khoản vay sở hữu nhà tiêu chuẩn, bạn trả lãi suất trên toàn bộ số tiền vay, nhưng với HELOC, bạn chỉ trả lãi suất trên số tiền bạn thực sự rút ra.

Lãi suất cố định trên khoản vay sở hữu nhà có nghĩa là bạn luôn biết được số tiền thanh toán của mình, trong khi lãi suất biến đổi trên HELOC có nghĩa là số tiền thanh toán thay đổi.

Hiện nay, lãi suất bạn trả trên khoản vay sở hữu nhà và HELOC không được khấu trừ thuế trừ khi bạn sử dụng tiền cho việc cải tạo nhà cửa hoặc các hoạt động tương tự trên ngôi nhà đảm bảo khoản vay. Trước Đạo luật Cắt giảm Thuế và Tạo việc làm năm 2017, lãi suất trên nợ vốn sở hữu nhà được khấu trừ thuế hoàn toàn hoặc một phần. Lưu ý rằng thay đổi này áp dụng từ năm 2018 đến 2025.

Ngoài ra—và đây là lý do quan trọng để bạn lựa chọn này—với khoản vay sở hữu nhà và HELOC, ngôi nhà của bạn vẫn là một tài sản cho bạn và con cháu của bạn. Tuy nhiên, quan trọng là nhà của bạn là tài sản thế chấp, vì vậy bạn có nguy cơ mất nhà nếu bạn không trả nợ và ngân hàng phải tịch thu.

Sự khác biệt chính giữa Đảo ngược Thế chấp, Vay vốn sở hữu nhà và HELOC

Đảo ngược thế chấp, vay vốn sở hữu nhà và HELOC đều cho phép bạn chuyển đổi vốn sở hữu nhà thành tiền mặt. Tuy nhiên, chúng khác nhau về cách chi trả và trả nợ, cũng như các yêu cầu như tuổi tác, vốn sở hữu, tín dụng và thu nhập. Dựa trên những yếu tố này, đây là những khác biệt chính giữa ba loại khoản vay này.

Chi trả

- Đảo ngược thế chấp: trả tiền hàng tháng, thanh toán một lần, dòng tín dụng, hoặc một số sự kết hợp của chúng.

- Vay vốn sở hữu nhà: thanh toán một lần.

- HELOC: cấp tín dụng được phê duyệt trước, sử dụng khi cần thiết—đi kèm với thẻ tín dụng, thẻ ghi nợ hoặc sổ sách.

Trả nợ

- Đảo ngược thế chấp (trả nợ hoãn lại) đến khi người vay không đủ điều kiện trả tiền thuế bất động sản hoặc bảo hiểm, giữ nhà không được bảo trì, qua đời, hoặc chuyển ra khỏi nhà.

- Vay vốn sở hữu nhà bao gồm các khoản thanh toán hàng tháng trong một khoảng thời gian nhất định với lãi suất cố định.

- HELOCs bao gồm các khoản thanh toán hàng tháng tối thiểu để cover lãi suất trong giai đoạn rút tiền và các khoản thanh toán hàng tháng tăng đáng kể trong giai đoạn trả nợ dựa trên số dư và lãi suất biến đổi.

Yêu cầu về tuổi và vốn sở hữu

- Đảo ngược thế chấp: phải từ 62 tuổi trở lên và sở hữu nhà hoàn toàn hoặc có số dư thấp trên khoản vay

- Vay vốn sở hữu nhà: không có yêu cầu về tuổi tác và phải có ít nhất 20% vốn sở hữu trong ngôi nhà

- HELOC: không có yêu cầu về tuổi tác và phải có ít nhất 20% vốn sở hữu trong ngôi nhà

Tình trạng Tín dụng và Thu nhập

- Đảo ngược thế chấp: không có yêu cầu về thu nhập, nhưng một số ngân hàng có thể kiểm tra bạn có thể thanh toán đầy đủ và đúng hạn cho các chi phí về bất động sản như thuế bất động sản và bảo hiểm

- Vay vốn sở hữu nhà: điểm tín dụng tốt và chứng minh thu nhập ổn định đủ để đáp ứng tất cả các nghĩa vụ tài chính

- HELOC: điểm tín dụng tốt và chứng minh thu nhập ổn định đủ để đáp ứng tất cả các nghĩa vụ tài chính

Lợi thế thuế

- Đảo ngược thế chấp: không có, cho đến khi khoản vay kết thúc

- Vay vốn sở hữu nhà: cho các năm thuế từ 2018 đến 2025, chỉ có thể khấu trừ thuế lãi nếu tiền được sử dụng cho mục đích đủ điều kiện - mua, xây dựng hoặc cải thiện đáng kể ngôi nhà của người đóng thuế để bảo đảm khoản vay

- HELOC: tương tự như với vay vốn sở hữu nhà

Những yếu tố cần cân nhắc

Đảo ngược thế chấp, vay vốn sở hữu nhà và HELOC đều cho phép bạn chuyển đổi vốn sở hữu nhà thành tiền mặt. Vậy làm thế nào để quyết định loại vay phù hợp với bạn?

Nói chung, đảo ngược thế chấp được coi là lựa chọn tốt hơn nếu bạn đang tìm kiếm nguồn thu dài hạn và không quan tâm rằng ngôi nhà của bạn sẽ không thuộc phần di sản của bạn. Tuy nhiên, nếu bạn kết hôn, hãy đảm bảo rằng quyền lợi của vợ/chồng sống sót là rõ ràng.

Hoặc là vay vốn sở hữu nhà hoặc là HELOC được coi là lựa chọn tốt hơn nếu bạn cần tiền mặt ngắn hạn, có thể trả tiền hàng tháng và muốn giữ ngôi nhà cho con cháu mình. Cả hai đều có rủi ro đáng kể cùng với những lợi ích của họ, vì vậy hãy xem xét kỹ các lựa chọn trước khi thực hiện bất kỳ hành động nào.

Đâu là Lựa chọn Rẻ nhất: Đảo ngược thế chấp, Vay vốn sở hữu nhà hay HELOC?

HELOC và vay vốn sở hữu nhà thường có ít hoặc không có phí và chi phí đóng cửa thấp hơn so với Đảo ngược thế chấp. Đảo ngược thế chấp có các phiên tư vấn bắt buộc và thường có chi phí đóng cửa cao hơn rất nhiều so với các khoản vay thế chấp truyền thống.

Đâu là Lựa chọn Nhanh nhất: Đảo ngược thế chấp, Vay vốn sở hữu nhà hay HELOC?

Đảo ngược thế chấp sẽ mất nhiều thời gian nhất để xử lý với các phiên tư vấn bắt buộc, các thông báo đóng cửa, và vân vân. Một HELOC thông thường sẽ xử lý nhanh hơn một khoản vay vốn sở hữu nhà, với nhiều ngân hàng quảng cáo thời gian đóng cửa dưới 10 ngày. So với đó, hầu hết các nhà cung cấp vay vốn sở hữu nhà quảng cáo thời gian xử lý từ hai đến sáu tuần.

Lựa chọn Tốt nhất Nếu Tôi Có Điểm Tín Dụng Kém?

Một khoản vay vốn sở hữu nhà và HELOC đều có yêu cầu về tín dụng và thu nhập để được phê duyệt. Đảo ngược thế chấp không yêu cầu điểm tín dụng tốt để được phê duyệt, nhưng bạn phải chứng minh khả năng duy trì tài sản và thanh toán hóa đơn thuế và bảo hiểm của mình. Nếu bạn không thể chứng minh đủ điều này để được phê duyệt cho một đảo ngược thế chấp tiêu chuẩn, bạn có thể được phê duyệt cho một đảo ngược thế chấp mục đích đơn qua một tổ chức phi lợi nhuận địa phương hoặc cơ quan chính phủ.

Kết luận

Đảo ngược thế chấp, HELOC và khoản vay vốn sở hữu nhà đều có vai trò của chúng. Nếu bạn cần tiền mặt tạm thời, có thu nhập và tín dụng để được phê duyệt, và muốn để lại nhà cho con cháu, thì một khoản vay vốn sở hữu nhà hoặc HELOC có thể là lựa chọn tốt hơn cho bạn. Nếu bạn đã nghỉ hưu và cần bổ sung thu nhập, không muốn giảm kích thước nhà ở, và không muốn để lại nhà cho con cháu, thì đảo ngược thế chấp có thể là lựa chọn tốt nhất cho bạn.