Mytour / Eliana Rodgers

Đặt cược là gì?

Đặt cược là một hợp đồng tùy chọn cho phép chủ sở hữu quyền, nhưng không bắt buộc, để bán một lượng nhất định của tài sản cơ bản, với một giá định trước trong một khoảng thời gian cụ thể. Người mua một tùy chọn put tin rằng giá của tài sản cơ bản sẽ giảm xuống dưới giá thực thi trước ngày đáo hạn. Giá thực thi là giá mà tài sản cơ bản phải đạt được để hợp đồng tùy chọn put có giá trị.

Một tùy chọn put có thể được so sánh với một tùy chọn gọi, cho phép người nắm giữ mua tài sản cơ bản với một giá định trước vào hoặc trước khi đáo hạn.

Những điểm chính

- Một tùy chọn put cho phép chủ sở hữu quyền, nhưng không bắt buộc, để bán cổ phiếu cơ bản với một giá định trước trong một khoảng thời gian cụ thể.

- Giá trị của một tùy chọn put tăng khi giá cổ phiếu cơ bản giảm; giá trị của tùy chọn put giảm khi giá cổ phiếu cơ bản tăng.

- Khi một nhà đầu tư mua một tùy chọn put, họ mong đợi giá cổ phiếu cơ bản sẽ giảm.

Cơ bản về Tùy chọn Put

Các tùy chọn put được giao dịch trên các tài sản cơ bản khác nhau, có thể bao gồm cổ phiếu, tiền tệ, hàng hóa và chỉ số. Người mua một tùy chọn put có thể bán hoặc thực hiện quyền sở hữu tài sản cơ bản với một giá đình chỉ định.

Các tùy chọn put được giao dịch trên các tài sản cơ bản khác nhau, bao gồm cổ phiếu, tiền tệ, trái phiếu, hàng hóa, hợp đồng tương lai và chỉ số. Chúng là yếu tố quan trọng để hiểu khi lựa chọn liệu có nên thực hiện một straddle hay một strangle.

Giá trị của một tùy chọn put tăng khi giá cổ phiếu cơ bản giảm so với giá thực thi. Ngược lại, giá trị của một tùy chọn put giảm khi cổ phiếu cơ bản tăng lên. Giá trị của một tùy chọn put cũng giảm dần khi ngày đáo hạn đến gần. Ngược lại, một tùy chọn put mất giá khi cổ phiếu cơ bản tăng lên.

Do tùy chọn put, khi được thực hiện, cung cấp một vị thế ngắn trong tài sản cơ bản, chúng được sử dụng cho mục đích cân hộ hoặc đầu cơ trên hành động giá giảm. Các nhà đầu tư thường sử dụng tùy chọn put trong chiến lược quản lý rủi ro được biết đến là một protective put. Chiến lược này được sử dụng như một loại bảo hiểm đầu tư để đảm bảo rằng các tổn thất trong tài sản cơ bản không vượt quá một số nhất định, cụ thể là giá thực thi.

Nhìn chung, giá trị của một tùy chọn put giảm khi thời gian đáo hạn của nó đến gần do suy giảm thời gian vì khả năng của cổ phiếu rớt xuống dưới giá thực thi cụ thể giảm đi. Khi một tùy chọn mất giá trị thời gian của nó, giá trị nội tại còn lại, tương đương với sự khác biệt giữa giá thực thi trừ giá cổ phiếu cơ bản. Nếu một tùy chọn có giá trị nội tại, nó được gọi là in the money (ITM).

Các tùy chọn put out of the money (OTM) và at the money (ATM) không có giá trị nội tại vì không có lợi ích khi thực hiện tùy chọn. Nhà đầu tư có thể bán khống cổ phiếu với giá thị trường hiện tại cao hơn, thay vì thực hiện một tùy chọn put out of the money với một giá thực thi không mong muốn.

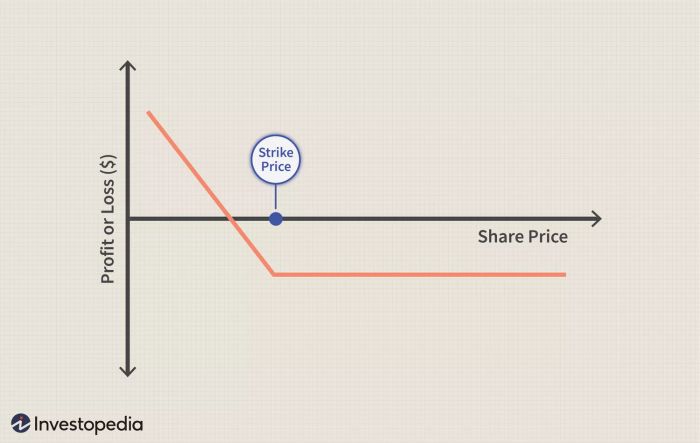

Diễn biến có thể của người nắm giữ tùy chọn put được minh họa trong sơ đồ sau:

Tùy chọn Put so với Tùy chọn Gọi

Dẫn xuất là các công cụ tài chính bắt nguồn từ các biến động giá trị trong tài sản cơ bản của chúng, có thể là một hàng hoá như vàng hoặc cổ phiếu. Các sản phẩm dẫn xuất chủ yếu được sử dụng như các sản phẩm bảo hiểm để đối phó với rủi ro mà một sự kiện cụ thể có thể xảy ra. Hai loại chính của các sản phẩm dẫn xuất được sử dụng cho cổ phiếu là tùy chọn put và call.

Một tùy chọn call cho phép người nắm giữ quyền, nhưng không phải nghĩa vụ, để mua một cổ phiếu với một giá cụ thể trong tương lai. Khi một nhà đầu tư mua một tùy chọn call, họ mong đợi giá trị của tài sản cơ bản sẽ tăng lên.

Một tùy chọn put cho phép người nắm giữ quyền, nhưng không phải nghĩa vụ, để bán một cổ phiếu với một giá cụ thể trong tương lai. Khi một nhà đầu tư mua một tùy chọn put, họ mong đợi giá của tài sản cơ bản sẽ giảm xuống; họ có thể bán tùy chọn và thu được lợi nhuận. Một nhà đầu tư cũng có thể viết một tùy chọn put cho một nhà đầu tư khác để mua, trong trường hợp này, họ sẽ không mong đợi giá cổ phiếu sẽ giảm dưới giá thực thi.

Ví dụ—Làm thế nào một tùy chọn put hoạt động?

Một nhà đầu tư mua một hợp đồng tùy chọn put trên công ty ABC với giá 100 đô la. Mỗi hợp đồng tùy chọn bao gồm 100 cổ phiếu. Giá thực thi của cổ phiếu là 10 đô la, và giá cổ phiếu ABC hiện tại là 12 đô la. Hợp đồng tùy chọn put này đã cho nhà đầu tư quyền, nhưng không phải nghĩa vụ, để bán 100 cổ phiếu ABC với giá 10 đô la.

Nếu cổ phiếu ABC giảm xuống 8 đô la, tùy chọn put của nhà đầu tư sẽ vào tiền (ITM)—điều này có nghĩa là giá thực thi thấp hơn giá thị trường của tài sản cơ bản—và họ có thể đóng vị thế tùy chọn bằng cách bán hợp đồng trên thị trường mở.

Mặt khác, họ có thể mua 100 cổ phiếu ABC với giá thị trường hiện tại là 8 đô la, sau đó thực hiện hợp đồng để bán cổ phiếu với giá 10 đô la. Bỏ qua các khoản hoa hồng, lợi nhuận cho vị thế này là 200 đô la, tức là 100 x (10 - 8). Nhớ rằng nhà đầu tư đã trả 100 đô la cho phí mua tùy chọn put, cho họ quyền bán cổ phiếu với giá thực thi. Tính cả chi phí ban đầu này, tổng lợi nhuận của họ là 200 - 100 = 100 đô la.

Là một cách khác để làm việc với tùy chọn put như một phương pháp chống lại rủi ro, nếu nhà đầu tư trong ví dụ trước đó đã sở hữu 100 cổ phiếu của công ty ABC, vị thế này sẽ được gọi là tùy chọn put lấy vợ và có thể làm phương pháp chống lại sự giảm giá của cổ phiếu.