Một phần quan trọng trong việc đặt mục tiêu tiết kiệm là quyết định nơi để giữ tiền của bạn. Mở một hoặc nhiều tài khoản chứng chỉ tiền gửi (CD) là điều bạn có thể cân nhắc nếu bạn quan tâm đến việc có thể kiếm lãi suất cao hơn. Tuy nhiên, việc tiết kiệm trong Đĩa CD cũng có thể có những hạn chế tiềm năng, điều quan trọng là phải cân nhắc khi quyết định xem liệu chúng có đáng đầu tư hay không.

Những điều quan trọng cần lưu ý

- Chứng chỉ tiền gửi (CD) là các tài khoản gửi tiền theo thời gian có thể được sử dụng để tiết kiệm cho mục tiêu ngắn hạn hoặc dài hạn.

- Có các loại CD khác nhau có thể phù hợp hoặc không phù hợp hơn với từng tình huống cụ thể.

- Tùy thuộc vào nơi bạn mở tài khoản CD, bạn có thể có cơ hội kiếm được tỷ suất lợi nhuận hàng năm (APY) cao hơn so với tài khoản tiết kiệm hoặc tài khoản thị trường tiền tệ.

- Rút tiền từ CD trước ngày đáo hạn có thể dẫn đến phạt.

- Việc xây dựng một thang máy CD có thể cung cấp một số linh động với việc rút tiền và có thể giúp bạn tận dụng các thay đổi về lãi suất.

Chứng chỉ tiền gửi là gì?

Chứng chỉ tiền gửi hoặc CD là loại tài khoản gửi tiền theo thời gian mà bạn có thể gửi tiền, sau đó bạn có thể rút tiền vào ngày đáo hạn sau này. Tiền trong CD có thể kiếm lãi suất và có thể có mức phạt khi rút tiền từ tài khoản trước khi đáo hạn. Các ngân hàng truyền thống, hợp tác xã tín dụng và ngân hàng trực tuyến có thể cung cấp CD cho người tiết kiệm với các tỷ lệ và yêu cầu khác nhau.

Một CD không giống như một tài khoản tiết kiệm. Với tài khoản tiết kiệm, bạn có thể gửi tiền và kiếm lãi suất nhưng không có ngày đáo hạn hoặc thời hạn cố định mà bạn phải tiết kiệm. Bạn có thể rút tiền từ tiết kiệm khi cần thiết hoặc chuyển từ tiết kiệm sang tài khoản checking.

Lưu ý

Mặc dù tài khoản tiết kiệm không chịu phạt rút tiền sớm như CD, ngân hàng của bạn có thể giới hạn số lần rút tiền bạn được phép thực hiện mỗi tháng.

Các loại CD

Có các loại tài khoản CD khác nhau mà người tiết kiệm có thể mở, được chia thành ba danh mục: CD tiêu chuẩn, CD chuyên biệt và CD môi giới. CD tiêu chuẩn cho phép bạn gửi tiền trong một khoảng thời gian nhất định và kiếm lãi suất. Khi CD đáo hạn, bạn có thể rút số tiền gốc và lãi suất đã kiếm được hoặc tái đầu tư toàn bộ số tiền vào một CD mới. CD tiêu chuẩn có thể có các điều khoản đáo hạn từ bảy ngày đến mười năm.

CD chuyên biệt cũng cho phép người tiết kiệm gửi tiền và kiếm lãi suất nhưng chúng có những tính năng phân biệt so với CD tiêu chuẩn. Ví dụ về CD chuyên biệt bao gồm:

- CD truyền thống: Các CD này có lãi suất cố định và thời hạn. Thời hạn có thể kéo dài từ vài tháng đến nhiều năm, và bạn thường không thể rút tiền mà không phải trả phạt cho đến khi hết thời hạn.

- CD lớn: Các CD này có yêu cầu gửi tiền tối thiểu cao hơn so với các CD thông thường, thường là từ 100,000 đô la trở lên. CD lớn thường cung cấp lãi suất cao hơn để đổi lấy số tiền gửi lớn hơn.

- CD có thể gọi lại: Các CD này cho phép ngân hàng phát hành gọi lại hoặc chuộc lại CD trước khi đáo hạn. CD có thể gọi lại có thể thanh toán lãi suất cao hơn so với CD tiêu chuẩn, nhưng nếu lãi suất giảm, người phát hành có thể gọi lại CD, để lại cho bạn một tỷ lệ lợi nhuận thấp hơn so với mong đợi.

- CD 'Nâng hạng lãi suất' hoặc Bump-Up: Các CD này cho phép bạn 'nâng hạng' lãi suất trên CD của bạn lên một mức lãi suất cao hơn nếu lãi suất tăng trong thời gian CD. Tuy nhiên, CD nâng hạng thường có lãi suất ban đầu thấp hơn so với CD truyền thống để đổi lấy tính linh hoạt của nó.

- CD Thêm tiền: Các CD này cho phép bạn thêm tiền gửi trong thời gian, giúp bạn tối đa hóa lợi nhuận. Lãi suất trên CD thêm tiền thường thấp hơn so với CD tiêu chuẩn.

- CD không phạt: Các CD này cho phép người tiết kiệm rút tiền trước khi đáo hạn mà không phải chịu phạt. Tính năng này có thể được thêm vào bất kỳ CD nào đã được đề cập ở trên.

Ngoài ra, các CD môi giới là các tài khoản CD được môi giới cung cấp, chứ không phải là ngân hàng hoặc hợp tác xã tín dụng. Các CD này có thể có yêu cầu gửi tiền tối thiểu cao hơn so với các CD tiêu chuẩn hoặc chuyên biệt. Ví dụ, bạn có thể cần 10,000 đô la hoặc nhiều hơn để mở một cái. Các CD môi giới có thể tạo ra lợi nhuận cao hơn rất nhiều so với CD ngân hàng vì chúng có thể mua bán trên thị trường phụ.

Quan trọng

Mặc dù các CD được phát hành bởi ngân hàng và hợp tác xã tín dụng có thể được bảo hiểm bởi Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC), những CD môi giới không phải lúc nào cũng được bảo vệ bởi điều này.

Mytour / Michela Buttignol

Ưu và nhược điểm của CD

CD có thể mang lại cả lợi ích và bất lợi đối với người tiết kiệm. Trước khi mở một CD, quan trọng là hiểu rõ các ưu điểm và nhược điểm.

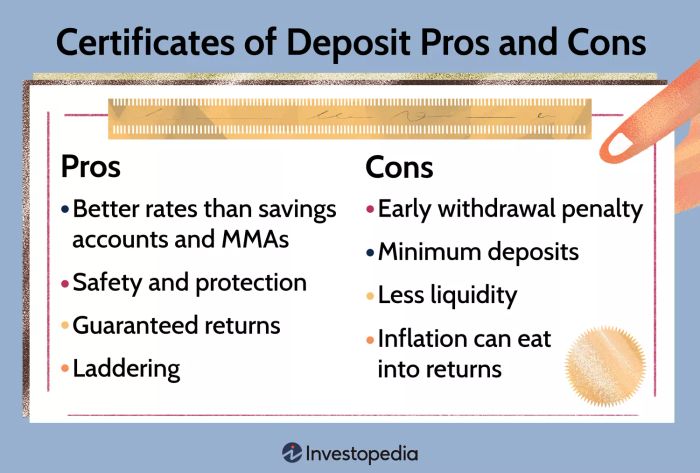

Ưu điểm của Chứng chỉ tiền gửi

CD có thể hấp dẫn hơn đối với những người tiết kiệm nhất định. Dưới đây là một số lợi ích khi tiết kiệm trong CD.

- Lãi suất tốt hơn: Tùy thuộc vào nơi bạn mở tài khoản CD, bạn có thể kiếm được lãi suất tốt hơn so với tài khoản tiết kiệm hoặc tài khoản thị trường tiền tệ.

- An toàn và bảo vệ: CD cung cấp một nơi an toàn để giữ tiền mà bạn không dự định sử dụng ngay lập tức. Tài khoản có thể được bảo vệ đến mức giới hạn bảo hiểm FDIC.

- Đảm bảo lợi tức: Lãi suất CD thường cố định, có nghĩa là bạn có thể dự đoán được mức tăng trưởng của số tiền của bạn.

- Xây dựng thang CD: Thang CD là một chiến lược mở nhiều CD với các điều khoản đáo hạn và lãi suất khác nhau. Điều này giúp bạn tận dụng các mức lãi suất tăng dần theo thời gian trong khi vẫn giữ được tính thanh khoản của tiết kiệm.

Nhược điểm của Chứng chỉ tiền gửi

Mặc dù CD có thể phù hợp với một số người tiết kiệm, nhưng cũng có một vài điểm đáng lưu ý có thể khiến chúng không phù hợp với kế hoạch tiết kiệm của bạn. Dưới đây là một số điểm hạn chế chính cần biết.

- Phạt rút tiền sớm: Ngân hàng và hợp tác xã tín dụng có thể áp đặt một khoản phạt nếu bạn rút tiền từ CD sớm. Khoản phạt này có thể là một khoản phí cố định hoặc lên đến toàn bộ lãi suất đã kiếm được.

- Gửi tiền tối thiểu: Mặc dù một số CD có yêu cầu gửi tiền tối thiểu thấp, nhưng những cái khác có thể yêu cầu số tiền lớn hơn để mở để có được mức lãi suất cao hơn. Ví dụ, CD môi giới có thể yêu cầu từ 10,000 đô la trở lên.

- Ít tính thanh khoản hơn: Theo tự nhiên, CD được dùng để giữ tiền mà bạn không cần sử dụng trong suốt thời gian đáo hạn. Một tài khoản tiết kiệm, ngược lại, có thể dễ dàng tiếp cận hơn nếu bạn cần rút tiền.

- Lạm phát: Lạm phát tăng có thể làm giảm sức mua và thậm chí một CD có lãi suất xuất sắc cũng không đủ để đáp ứng với giá cả tăng cao.

CD có thể cung cấp mức lãi suất cao hơn so với tài khoản tiết kiệm.

Việc tiết kiệm trong CD là an toàn và bảo mật, với gần như không có rủi ro mất mát.

CD có thể đảm bảo một tỷ lệ lợi nhuận cố định cho số tiền của bạn.

Chiến lược lập thang CD có thể giúp bạn tận dụng mức lãi suất thay đổi.

Người tiết kiệm có thể bị phạt nếu rút tiền từ CD trước khi đáo hạn.

Để kiếm được lãi suất cao hơn với CD có thể đòi hỏi gửi tiền ban đầu lớn hơn.

CD cung cấp ít tính linh hoạt và tính thanh khoản hơn so với tài khoản tiết kiệm.

Ngay cả mức lãi suất CD cao nhất cũng có thể không đủ để đáp ứng với lạm phát.

Khi Nên Tiết Kiệm Bằng CD

Mở một hoặc nhiều tài khoản CD có thể đáng giá nếu bạn có thể khóa một mức lãi suất tuyệt vời cho tiết kiệm của bạn và bạn không dự đoán cần rút tiền trước khi kỳ hạn đáo hạn. Khi so sánh các CD, quan trọng là cân nhắc:

- Yêu cầu gửi tiền tối thiểu

- Lãi suất và APY

- Phạt rút tiền sớm

- Điều khoản CD

Nếu bạn lo ngại rằng lãi suất có thể tăng sau khi bạn mở CD của mình, bạn có thể chọn CD tăng lãi suất. Điều này giúp bạn không bỏ lỡ một mức lãi suất tốt hơn sau này. Và bạn có thể chọn CD không phạt nếu bạn muốn có một phương án dự phòng trong trường hợp bạn cần rút tiền trước khi đáo hạn.

Hãy xem xét bạn muốn tiết kiệm bao nhiêu tiền trong CD. Nếu bạn thoải mái hơn với rủi ro hơn, bạn có thể kiếm được lợi nhuận cao hơn bằng cách đầu tư một phần tiền mà bạn dự định tiết kiệm vào thị trường và đầu tư thay vì để dành cho mục tiêu ngắn hạn hoặc dài hạn.

Mẹo

Các ngân hàng trực tuyến có thể là sự lựa chọn tốt hơn để mở tài khoản CD vì chúng có thể cung cấp lãi suất cao hơn so với các ngân hàng truyền thống.

Các lựa chọn thay thế cho Giấy chứng nhận tiền gửi

Nếu bạn không thấy Giấy chứng nhận tiền gửi hợp lý, có những loại tài khoản hoặc sản phẩm đầu tư tương tự có thể là một sự lựa chọn thay thế mạnh mẽ. Các lựa chọn thay thế cho Giấy chứng nhận tiền gửi bao gồm:

- Tài khoản tiết kiệm có lãi suất cao: Tài khoản tiết kiệm có lãi suất cao thường cung cấp lãi suất cao hơn so với tài khoản tiết kiệm truyền thống và cho phép bạn rút tiền bất cứ lúc nào. Loại tài khoản này có tính thanh khoản cao hơn.

- Tài khoản thị trường tiền tệ: Tài khoản thị trường tiền tệ cung cấp lãi suất cao hơn so với các tài khoản tiết kiệm tiêu chuẩn. Tài khoản thị trường tiền tệ bao gồm các đầu tư ngắn hạn như các trái phiếu Chính phủ có rủi ro thấp và tính thanh khoản cao.

- Trái phiếu doanh nghiệp: Trái phiếu doanh nghiệp là các chứng khoán nợ do các công ty phát hành và có thể cung cấp lợi suất cao hơn so với trái phiếu Chính phủ. Mặc dù có rủi ro cao hơn, có thể có cơ hội đầu tư ngắn hạn.

- Quỹ hỗn hợp: Quỹ hỗn hợp cho phép các nhà đầu tư huy động vốn để đa dạng hóa danh mục đầu tư trên cổ phiếu và trái phiếu. Mặc dù hồ sơ rủi ro của quỹ hỗn hợp cao hơn so với Giấy chứng nhận tiền gửi, nó có thể là một lựa chọn tốt hơn đối với những người ưu tiên về lợi nhuận.

- REITs: Công ty quản lý đầu tư bất động sản (REITs) không phải là một sự lựa chọn thay thế phổ biến cho Giấy chứng nhận tiền gửi. Tuy nhiên, nó có thể cung cấp luồng tiền mặt ổn định, lặp đi lặp lại và ổn định thông qua cổ tức từ thu nhập cho thuê hoặc doanh thu hoạt động. Ngoài ra, khi lãi suất giảm và Giấy chứng nhận tiền gửi có xu hướng mất giá trị, giá trị bất động sản hiện tại có thể tăng khi giá trị hiện tại của các mô hình dòng tiền tăng với tỷ lệ chiết khấu thấp hơn.

Giấy chứng nhận tiền gửi có đáng mua không?

Giấy chứng nhận tiền gửi đáng mua nếu bạn biết bạn muốn sử dụng chúng cho mục đích gì và bạn có thể có được mức lãi suất và APY tốt. Đặt nhiều tiền vào Giấy chứng nhận tiền gửi khi lãi suất thấp có thể có nghĩa là bỏ lỡ cơ hội để kiếm được lợi nhuận tốt hơn trên thị trường.

Đầu tư vào Giấy chứng nhận tiền gửi có phải là một cách tốt để kiếm tiền không?

Thường thì Giấy chứng nhận tiền gửi được sử dụng để tiết kiệm tiền, không phải để tạo ra một nguồn thu nhập. Nếu bạn liên tục tiết kiệm vào các kỳ hạn gửi tiền có lãi suất cao, bạn có thể thu được một khoản lãi khá hợp lý trong thời gian dài. Nếu bạn đang tìm cách sử dụng Giấy chứng nhận tiền gửi để kiếm tiền mà có một chút rủi ro hơn, bạn có thể xem xét mua Giấy chứng nhận tiền gửi qua môi giới.

Giấy chứng nhận tiền gửi có đáng mua vào năm 2024 không?

Với Cục Dự trữ Liên bang đã tăng lãi suất, những người tiết kiệm cuối cùng có thể kiếm được tiền từ Giấy chứng nhận tiền gửi. Tuy nhiên, hãy lưu ý rằng việc mua Giấy chứng nhận tiền gửi vào năm 2024 có rủi ro, vì Cục Dự trữ Liên bang có thể sẽ giảm lãi suất trong tương lai (một vài năm tới). Tuy nhiên, nếu Cục Dự trữ Liên bang giảm lãi suất vào năm 2025, những người nắm giữ Giấy chứng nhận tiền gửi 5 năm mua vào năm 2024 có thể có cơ hội bắt kịp lãi suất cao hơn mà sẽ không còn có sẵn. Giấy chứng nhận tiền gửi có thể đáng mua đối với những người tiết kiệm tin rằng lãi suất đã kết thúc tăng hoặc đang tìm cách đa dạng hóa danh mục đầu tư qua các khoản tiền gửi được bảo hiểm có lãi suất cao hơn.

Khi nào thì Giấy chứng nhận tiền gửi không đáng mua?

Nếu bạn đang tìm kiếm tính thanh khoản, có thể Giấy chứng nhận tiền gửi không đáng mua. Một số Giấy chứng nhận tiền gửi không thể rút, hoặc chỉ có thể rút bằng cách trả một khoản phí lớn. Đối với những người tiết kiệm muốn có quyền truy cập vào khoản tiền ngay lập tức, một tài khoản tiết kiệm có lãi suất cao có thể là một ý tưởng tốt hơn.

Điểm Chính

Giấy chứng nhận tiền gửi có thể giúp bạn đạt được mục tiêu tiết kiệm của mình. Trước khi chọn Giấy chứng nhận tiền gửi, điều quan trọng là nên mua sắm và xem xét các điều khoản và lãi suất mà các ngân hàng khác nhau đang cung cấp. Các mức lãi suất tốt nhất của Giấy chứng nhận tiền gửi có thể được cung cấp tại các ngân hàng trực tuyến. Hơn nữa, hãy xem xét các lựa chọn thay thế cho Giấy chứng nhận tiền gửi như tài khoản tiết kiệm có lãi suất cao hoặc tài khoản thị trường tiền tệ để xem loại nào có lãi suất tốt nhất.