Đĩa CD và hợp đồng bảo hiểm đều có thể là cách tốt để tiết kiệm cho tương lai

Đĩa CD so với Hợp đồng Bảo hiểm: Tổng quan

Chứng chỉ tiền gửi (CDs) và hợp đồng bảo hiểm đều có thể là cách tốt để tiết kiệm cho tương lai. Cả hai loại đầu tư đều mang lại cách thức đầu tư ít rủi ro, ít lợi nhuận. Tuy nhiên, có một số khác biệt quan trọng giữa những sản phẩm tài chính này.

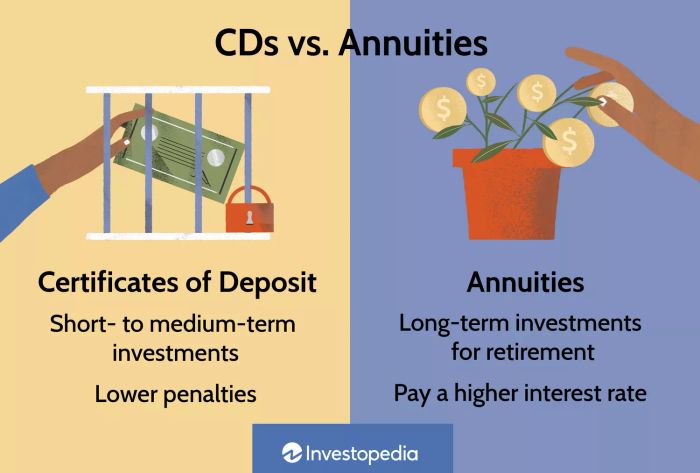

Quan trọng nhất là thời gian mà mỗi loại đầu tư được thiết kế. Hầu hết mọi người sẽ sử dụng hợp đồng bảo hiểm để tiết kiệm cho việc về hưu - tức là, là một khoản đầu tư dài hạn. Ngược lại, đĩa CD thì tốt nhất được sử dụng cho các khoản đầu tư ngắn đến trung hạn. Nếu bạn đang tìm cách để dành một ít tiền thêm cho việc về hưu, thì hợp đồng bảo hiểm có thể là một lựa chọn tốt. Nếu bạn cần tiền đó trong năm năm tới, thì tốt hơn là chọn đĩa CD.

Những điều quan trọng cần biết

- Cả đĩa CD và hợp đồng bảo hiểm đều là những đầu tư rất an toàn. Cả hai đều cung cấp mức lợi nhuận cố định cho tiền của bạn và được bảo hiểm hoặc bảo đảm bởi FDIC hoặc các công ty bảo hiểm.

- Đĩa CD có thể linh hoạt hơn so với hợp đồng bảo hiểm, với các kỳ hạn ngắn hơn và mức phạt thấp hơn nếu bạn cần rút tiền trong trường hợp khẩn cấp.

- Hợp đồng bảo hiểm thường sẽ chi trả lãi suất cao hơn so với đĩa CD.

- Sự khác biệt cơ bản nhất giữa đĩa CD và hợp đồng bảo hiểm liên quan đến thời gian mà chúng được thiết kế để giữ—đĩa CD thích hợp cho các khoản đầu tư ngắn đến trung hạn và hợp đồng bảo hiểm thường là một khoản đầu tư dài hạn để về hưu.

Mytour / Michela Buttignol

Chứng chỉ tiền gửi

Rủi ro

Đầu tư vào đĩa CD được bảo vệ bởi các chương trình bảo hiểm tương tự như các sản phẩm tiền gửi. Cục Bảo vệ Tiền gửi Liên bang (FDIC) cung cấp bảo hiểm cho khách hàng ngân hàng, và Cục Quản lý Hợp tác Xã Quốc gia (NCUA) cung cấp bảo hiểm cho khách hàng hợp tác xã tín dụng. Khi bạn mở một đĩa CD với một tổ chức được bảo hiểm bởi FDIC hoặc NCUA, tối đa $250,000 (mỗi tài khoản, mỗi danh mục tài khoản) của số tiền gửi của bạn tại tổ chức đó được bảo vệ nếu tổ chức đó phá sản.

Thanh khoản

Đĩa CD không phải là một trong những đầu tư có thanh khoản cao nhất, nhưng chúng có thanh khoản cao hơn so với hợp đồng bảo hiểm. Điều này bởi vì bạn bị yêu cầu khóa số tiền của mình vào một tài khoản trong một khoảng thời gian nhất định. Nếu bạn cần tiền này trong trường hợp khẩn cấp, bạn sẽ phải trả một khoản phạt vì ngân hàng sử dụng số tiền bạn cho họ (về cơ bản, bạn cho họ vay tiền trong một đĩa CD). Rút tiền sớm gây ra cho ngân hàng phải đi tìm nguồn tiền để thay thế số tiền bạn đã rút, vì vậy các khoản phạt giúp bù đắp một phần thiệt hại gây ra.

Lãi suất

Lãi suất tiền gửi CD thường thấp hơn lãi suất tiền lãi thường, nhưng cao hơn so với tài khoản tiết kiệm. Điều này làm cho chúng trở thành một cách xuất sắc để bảo toàn vốn, đặc biệt là nếu lãi suất của chúng giữ vững hoặc vượt quá tỷ lệ lạm phát. Bởi vì lạm phát xói mòn giá trị, điều quan trọng là đảm bảo CD của bạn có lãi suất đủ để ít nhất duy trì bằng lạm phát — điều mà lãi suất tài khoản tiết kiệm thường không làm được.

Thuế

Lãi suất bạn kiếm được thông qua CD được tính thuế như thu nhập thường — nó phải được báo cáo là thu nhập trong báo cáo thuế hàng năm của bạn. CD có thể không hiệu quả thuế bằng các hợp đồng bảo hiểm sống trong một số hoàn cảnh, nhưng đối với hầu hết mọi người, những khác biệt khác giữa các công cụ đầu tư này sẽ quan trọng hơn các tác động thuế của mỗi công cụ.

Hãy đảm bảo bạn hiểu rõ các khoản phạt rút tiền sớm áp dụng cho hợp đồng bảo hiểm sống hoặc tài khoản CD của bạn. Nếu bạn cần tiền trong tình huống khẩn cấp, bạn có thể phải trả phí cao. Các khoản phạt này thường cao hơn cho hợp đồng bảo hiểm sống vì chúng được thiết kế để giữ lâu hơn so với CD.

Hợp đồng bảo hiểm sống

Rủi ro

Hợp đồng bảo hiểm sống không được bảo hiểm bởi FDIC hoặc NCUA. Tuy nhiên, chúng thường được bảo hiểm bởi công ty bảo hiểm phát hành và trong hầu hết các trường hợp, bởi các hiệp hội bảo đảm tiểu bang. Tuy nhiên, điều quan trọng là đảm bảo hợp đồng bảo hiểm sống của bạn được phát hành bởi một công ty bảo hiểm được đánh giá cao để làm cho bảo vệ này mạnh mẽ nhất có thể.

Tính thanh khoản

Cả CD và hợp đồng bảo hiểm sống đều có các khoản phạt rút tiền sớm — tức là, cả hai đều là các công cụ đầu tư khá bất linh hoạt vì bạn phải để tiền trong đó trong một khoảng thời gian nhất định. Tuy nhiên, vì hợp đồng bảo hiểm sống thường được thiết kế để giữ lâu hơn so với CD (cho đến khi nghỉ hưu, chứ không chỉ vài năm), hợp đồng bảo hiểm sống có thể có các khoản phạt cao hơn CD nếu bạn cần lấy lại tiền trong tình huống khẩn cấp.

Do đó, nhà đầu tư đang cân nhắc mua hợp đồng bảo hiểm sống nên cân nhắc kỹ yêu cầu tài chính của họ. Hợp đồng bảo hiểm sống thường có thời gian đầu tư giao dịch, trong đó bạn không thể rút tiền mà không phải trả phí giao dịch hoặc phí. Cũng có tác động thuế đối với việc rút tiền từ các hợp đồng bảo hiểm sống nghỉ hưu trước tuổi 59½.

Lãi suất

Mặc dù hợp đồng bảo hiểm sống ít linh hoạt hơn CD, nhược điểm này được bù lại bởi một lợi thế — hợp đồng bảo hiểm sống thường trả lãi suất cao hơn so với CD. Điều này là do cơ quan tài chính mà bạn giữ hợp đồng bảo hiểm sống với ít phải đối mặt với rủi ro hơn do thời gian giữ hàng dài.

Tùy thuộc vào lãi suất hiện hành, sự khác biệt chỉ là 1% hoặc 2% cũng có thể ảnh hưởng đến lợi tức dài hạn trên đầu tư của bạn. Điều này có thể khiến hợp đồng bảo hiểm sống trở thành một lựa chọn tốt cho nhà đầu tư cao tuổi, những người ít có khả năng cần độ thanh khoản mà CD cung cấp và muốn giữ đầu tư của họ an toàn mà vẫn có lợi suất hợp lý.

Thuế

Hợp đồng bảo hiểm sống được thiết kế cho nghỉ hưu và đi kèm với những lợi ích thuế khi được sử dụng theo cách này. Lãi suất mà hợp đồng bảo hiểm sống của bạn kiếm được được hoãn lại thuế, vì vậy bạn chỉ phải trả thuế khi bắt đầu rút tiền từ đó. Các khoản rút tiền được đánh thuế với cùng mức thuế thu nhập thông thường của bạn. Nếu bạn tài trợ cho một hợp đồng bảo hiểm sống qua một tài khoản hưu trí cá nhân (IRA) hoặc kế hoạch hưu trí có lợi thuế khác, bạn cũng có thể được hưởng một khoản khấu trừ thuế cho đóng góp của bạn. Điều này được gọi là hợp đồng bảo hiểm sống đủ điều kiện.

Xem xét đặc biệt

Có nhiều loại hợp đồng bảo hiểm sống, nhưng chúng chủ yếu được sử dụng cho mục đích nghỉ hưu — để giúp cá nhân giải quyết rủi ro sống quá tuổi của tiết kiệm của họ. Một hợp đồng bảo hiểm sống thông thường sẽ trả cho bạn một luồng thu nhập theo thời gian. Điều này làm cho hợp đồng bảo hiểm sống phù hợp với những người muốn đảm bảo một luồng thu nhập ổn định khi nghỉ hưu.

CD có các kỳ hạn khác nhau và trả cho bạn một khoản tiền lớn khi chúng đáo hạn. Vì vậy, CD phù hợp hơn với những người đang tìm cách tiết kiệm tiền cho một mục tiêu ngắn hạn. Tuy nhiên, bạn có thể sử dụng CD để thiết kế các dòng thu nhập bằng cách sử dụng phương pháp thang CD. Thay vì cuộn chúng vào một CD khác, bạn có thể sử dụng số tiền thu được như thu nhập khi chúng đáo hạn và thanh toán.

Xem xét Đặc biệt

Phụ thuộc vào từng trường hợp. Nếu bạn muốn tiết kiệm trong ngắn hạn, CD có thể cung cấp linh hoạt hơn so với hợp đồng bảo hiểm sống. Hợp đồng bảo hiểm sống là sự lựa chọn tốt hơn nếu bạn muốn đảm bảo một luồng thu nhập ổn định khi nghỉ hưu.

CD và Hợp đồng bảo hiểm sống có an toàn không?

Có. Cả hai loại đầu tư này đều được bảo hiểm — CD bởi FDIC hoặc NCUA và hợp đồng bảo hiểm sống bởi công ty bảo hiểm phát hành. Trong hầu hết các trường hợp, các hiệp hội bảo đảm tiểu bang cũng bổ sung bảo vệ. Việc lựa chọn một tổ chức tài chính mà bạn tin tưởng là rất quan trọng, nhưng tiền của bạn nên an toàn khi đầu tư vào bất kỳ loại đầu tư nào.

Những phí phạt rút tiền sớm là gì?

Cả CD và hợp đồng bảo hiểm sống đều có phí và khoản phạt nếu bạn rút tiền sớm. Bạn phải để tiền trong CD trong thời gian mà bạn đã đồng ý, hoặc bạn sẽ phải trả các khoản phạt rút tiền sớm lớn có thể xóa sạch lợi nhuận của bạn. Tương tự, hợp đồng bảo hiểm sống có thời gian giao dịch đầu tư, trong đó các rút tiền sẽ phát sinh phí bán chậm. Thời gian này thường kéo dài vài năm.

Tóm lại

Cả đĩa CD và hợp đồng bảo hiểm số là những đầu tư rất an toàn. Cả hai đều đảm bảo mức lợi nhuận cố định cho số tiền của bạn.

Tuy nhiên, có những khác biệt. Đĩa CD có thể linh hoạt hơn so với hợp đồng bảo hiểm số, với các kỳ hạn ngắn hơn và mức phạt thấp hơn nếu bạn cần rút tiền trong tình trạng khẩn cấp. Hợp đồng bảo hiểm số thường sẽ có lãi suất cao hơn so với đĩa CD. Đĩa CD phù hợp nhất cho các đầu tư ngắn hạn đến trung hạn và hợp đồng bảo hiểm số thì phù hợp hơn cho đầu tư dài hạn trong việc nghỉ hưu của bạn.