Phân tích điểm cân bằng vốn giúp các doanh nghiệp lập kế hoạch ngân sách, quản lý và kiểm soát chi phí cũng như xác định chiến lược về giá phù hợp để tối đa hóa lợi nhuận. Bài viết này sẽ giới thiệu về điểm cân bằng vốn là gì và cách phân tích điểm cân bằng vốn.

Điểm cân bằng vốn là gì?

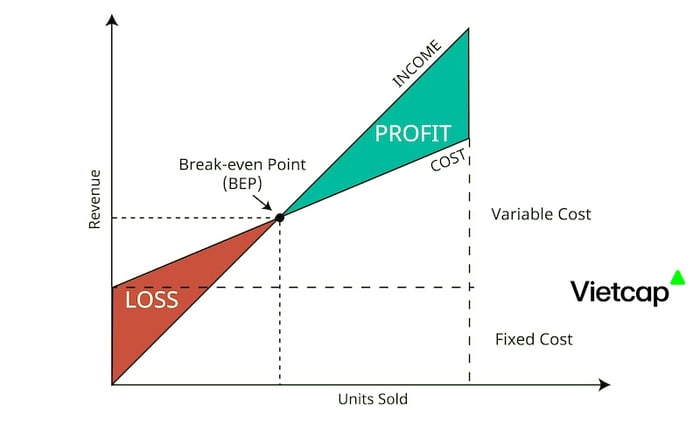

Điểm cân bằng vốn (Break even point) là điểm mà Tổng doanh thu bằng Tổng chi phí. Nói cách khác, tại điểm cân bằng vốn, doanh nghiệp bắt đầu thu được lợi nhuận.

Khi xem xét cân bằng vốn, người ta thường quan tâm đến hai loại điểm cân bằng vốn:

– Điểm cân bằng vốn kinh tế (hay còn gọi là điểm cân bằng vốn trước lãi vay): Là điểm mà doanh thu từ việc bán hàng bằng tổng chi phí sản xuất kinh doanh. Tại điểm cân bằng vốn kinh tế, lợi nhuận trước lãi vay và thuế của doanh nghiệp bằng không.

– Điểm cân bằng vốn tài chính (hay còn gọi là điểm cân bằng vốn sau lãi vay): Là điểm mà doanh thu từ việc bán hàng bằng tổng chi phí đã bao gồm cả lãi vay phải trả trong kỳ. Tại điểm cân bằng vốn tài chính, lợi nhuận trước thuế của doanh nghiệp bằng không.

Khi doanh nghiệp phân tích điểm cân bằng vốn, mục đích nhằm:

- Thiết lập mức giá hợp lý

- Đạt được hiệu quả cao nhất khi kết hợp giữa chi phí cố định và chi phí biến động.

- Để xác định thu hút và phân bổ tài chính trong các chiến lược khác nhau của doanh nghiệp.

- Được áp dụng trong phân tích hiệu quả của dự án kinh doanh.

Phân tích điểm cân bằng vốn giúp doanh nghiệp lập kế hoạch ngân sách, quản lý và kiểm soát chi phí cũng như đề ra chiến lược về giá phù hợp nhằm mục tiêu tối đa hóa lợi nhuận.

Công thức tính điểm cân bằng vốn

Q = FC / (Po - Vc)

Trong đó:

Q: Là sản lượng cân bằng vốn

Fc: Chi phí cố định

Vc: Chi phí biến đổi trên mỗi đơn vị sản phẩm.

Po: Giá sản phẩm.

Chi phí cố định là những chi phí không thay đổi khi sản phẩm hoặc sản lượng thay đổi, ví dụ như tiền thuê nhà xưởng, khấu hao máy móc thiết bị, và tiền điện thoại. Những chi phí này sẽ không thay đổi dù bạn sản xuất bao nhiêu sản phẩm.

Chi phí biến đổi là những chi phí sẽ thay đổi khi sản lượng sản phẩm thay đổi, ví dụ như nguyên vật liệu, lương công nhân viên. Khi sản lượng tăng, chi phí này cũng sẽ tăng do sử dụng nhiều nguyên vật liệu và lao động hơn.

Kết quả của công thức này sẽ cho biết bạn cần đạt được doanh thu bao nhiêu để đạt được điểm cân bằng hoặc hòa vốn. Nếu doanh thu lớn hơn con số này, điều đó có nghĩa là doanh nghiệp đã đạt được lợi nhuận. Nếu bạn lấy con số này chia cho giá bán của một sản phẩm, bạn có thể biết được cần phải bán được bao nhiêu sản phẩm để đạt được điểm cân bằng.

Phân tích điểm cân bằng vốn (break-even analysis) cần phải thực hiện đối với tất cả các nguồn doanh thu. Nếu doanh nghiệp có nhiều loại sản phẩm khác nhau, cần tính điểm cân bằng vốn cho từng loại sản phẩm để nhà quản lý có thể xác định sản phẩm nào bán được và sản phẩm nào cần cải tiến, từ đó có hướng đầu tư hợp lý.

Nếu việc bán một sản phẩm không tốt - không đạt được điểm cân bằng vốn - cần thay đổi. Có thể bao gồm tăng giá, giảm chi phí, hoặc ngừng sản xuất sản phẩm đó. Ngược lại, nếu một sản phẩm bán được, có thể tập trung để tăng lợi nhuận.

Ưu điểm của phân tích cân bằng vốn

Thực hiện phân tích cân bằng vốn cung cấp cho doanh nghiệp một cái nhìn rõ ràng về giá cả và tài chính, giúp họ đưa ra quyết định tốt hơn và giảm nguy cơ ngừng kinh doanh do thiếu vốn. Cụ thể, lợi ích của phân tích cân bằng vốn bao gồm:

- Định giá sản phẩm rõ ràng: doanh nghiệp có thể tính toán rõ ràng giá sản phẩm của mình dựa trên điểm cân bằng vốn và hiểu rõ tác động của nó đến lợi nhuận. Đây là một hoạt động kinh doanh thông minh và có thể giúp định giá một cách thực tế.

- Hỗ trợ quyết định kinh doanh: Phân tích cân bằng vốn giúp loại bỏ cảm xúc ra khỏi việc định giá sản phẩm của doanh nghiệp, dựa trên các dữ liệu và sự kiện thực tế.

- Giảm thiểu chi phí bỏ sót: Phân tích cân bằng vốn yêu cầu thu thập dữ liệu tài chính chính xác, giúp hiểu rõ các con số và tránh bỏ sót chi phí từ đầu.

- Đặt mục tiêu doanh thu: Phân tích cân bằng vốn giúp doanh nghiệp đặt ra mục tiêu doanh số rõ ràng và hiệu quả.

- Giảm căng thẳng tài chính: Thực hiện phân tích cân bằng vốn giúp sáng tỏ các kết quả kinh doanh tiêu cực tiềm ẩn, giúp doanh nghiệp tránh thất bại và hạn chế rủi ro tài chính.

Tùy thuộc vào kết quả của phân tích cân bằng vốn, doanh nghiệp có thể xem xét thực hiện bất kỳ hành động tiếp theo nào. Có thể điều chỉnh giá sản phẩm để đạt được tỷ suất lợi nhuận cao hơn, tăng giảm chi phí cố định, thay đổi chi phí biến đổi và các hành động khác khả thi.

Hạn chế trong phân tích cân bằng vốn

Một số hạn chế cần lưu ý khi phân tích cân bằng vốn liên quan đến các giả định, dẫn đến những giới hạn khi phân tích điểm cân bằng vốn:

- Giả định rằng giá bán không thay đổi ở mọi mức sản lượng: điều này không phù hợp với thực tế, vì giá bán sẽ thay đổi theo quy luật cung – cầu trên thị trường khi sản lượng bán ra đạt đến một mức nhất định.

- Giả định rằng khối lượng sản xuất và bán hàng là như nhau, trong khi thực tế, doanh nghiệp thường có lượng hàng tồn kho nhất định.

- Phân tích cân bằng vốn khó áp dụng đối với doanh nghiệp sản xuất nhiều loại sản phẩm khác nhau do sự khác biệt về giá bán và chi phí biến đổi của từng sản phẩm. Trên thực tế, doanh nghiệp thường sản xuất nhiều loại sản phẩm khác nhau.

- Chi phí sản phẩm hoặc dịch vụ biến đổi không luôn duy trì nguyên trạng. Khi mức sản lượng tăng lên, khả năng thương lượng của một người mua nguyên vật liệu hoặc dịch vụ cũng sẽ gia tăng.

- Đây là một công cụ hỗ trợ lập kế hoạch và không phải là một công cụ ra quyết định.

Phân tích cân bằng vốn rất quan trọng đối với bất kỳ doanh nghiệp nào để duy trì kinh doanh và có lãi. Vì vậy, trách nhiệm của ban quản lý là liên tục theo dõi điểm cân bằng vốn để tối ưu hóa chi phí và cải thiện hiệu quả giảm điểm cân bằng vốn. Qua bài viết Mytour hy vọng các bạn đã có thêm nhiều kiến thức hữu ích, hiểu rõ ý nghĩa và những lưu ý khi áp dụng điểm cân bằng vốn để linh hoạt trong phân tích đầu tư và đưa ra các quyết định quản trị chính xác