Ngân hàng Nhà nước xác nhận không giảm lãi suất điều hành như dự đoán.

Lãi suất điều hành: Cân nhắc và tính toán kỹ lưỡng

Phó Thống đốc NHNN: Điều chỉnh lãi suất điều hành theo tình hình kinh tế

Phó Thống đốc NHNN nhấn mạnh: Sự linh hoạt trong chính sách tiền tệ

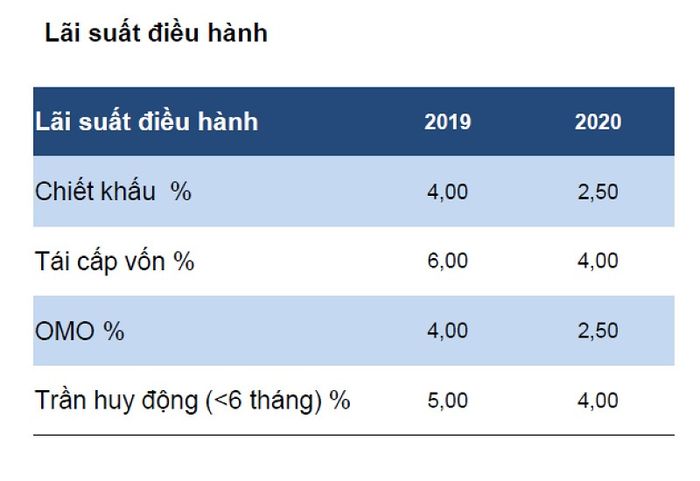

Trong năm 2020, NHNN đã thực hiện ba lần giảm lãi suất điều hành. Hiện nay, mặt bằng lãi suất điều hành và lãi suất thị trường cơ bản ổn định và phù hợp.

Ngoài ra, NHNN nhận thấy vốn khả dụng của các ngân hàng thương mại (NHTM) dồi dào, lãi suất thị trường liên ngân hàng khá thấp. Tuy nhiên, việc giảm lãi suất điều hành không phải là giải pháp hiệu quả trong thời điểm này.

NHNN cho rằng việc giảm tiếp lãi suất điều hành không hợp lý. Đồng thời, cần cân đối bảo đảm quyền lợi của người gửi tiền và kiểm soát lạm phát trong năm 2021 và các năm tới.

Tuy nhiên, Phó Thống đốc NHNN cho biết các công cụ hữu hiệu sẽ được áp dụng linh hoạt để đạt hiệu quả cao nhất.

Trong năm 2020, NHNN đã thực hiện một loạt các biện pháp giảm lãi suất vào các ngày 17/3, 13/5 và 1/20/2020. Ngoài ra, Thông tư 01/2020 cũng được ban hành để hỗ trợ tái cơ cấu/giảm lãi suất cho khoản vay.

Nhờ đó, lãi suất tiền gửi ở Việt Nam đã giảm xuống mức thấp nhất trong khu vực. NHNN khẳng định rằng việc này đã giúp giảm lãi suất cho vay xuống dưới 1,0%-1,5%; đối với các lĩnh vực ưu tiên là 2%.

Lãi suất điều hành của NHNN được áp dụng liên tục từ năm 2020 và tiếp tục áp dụng trong năm 2021 (Dữ liệu từ Mytour)

Giới hạn lãi suất tiền gửi và mặt bằng lãi suất cho vay năm 2020 tiếp tục được duy trì qua năm 2021, nhằm đáp ứng các điều kiện kinh tế chung và hỗ trợ tăng trưởng.

Tuy nhiên, theo đánh giá của Ngân hàng Thế giới đầu năm 2021, NHNN đã có ít không gian để tiếp tục nới lỏng chính sách tiền tệ và có thể sẽ cần thay đổi từ giữa năm 2021. Chính sách tài khóa cũng sẽ được điều chỉnh để bảo vệ và củng cố bộ đệm kinh tế của Việt Nam, phù hợp với các biến động và sẵn sàng ứng phó với các cú sốc từ bên ngoài.

Đại dịch COVID-19 đã thay đổi các biến số kinh tế vĩ mô, đặc biệt với làn sóng thứ tư. Theo đánh giá của CTCK SSI, NHNN có thể sẽ điều hành chính sách tiền tệ nhằm hỗ trợ tăng trưởng và duy trì thanh khoản cho doanh nghiệp trong giai đoạn khó khăn hiện nay. Không loại trừ khả năng NHNN sẽ tiếp tục nới lỏng chính sách nếu tình hình dịch bệnh phức tạp và kéo dài hơn dự kiến.

Theo lãnh đạo NHNN, chính sách tiền tệ hiện tại có thể được duy trì, và không có dấu hiệu can thiệp sâu hơn vào lãi suất điều hành trong thời gian tới.

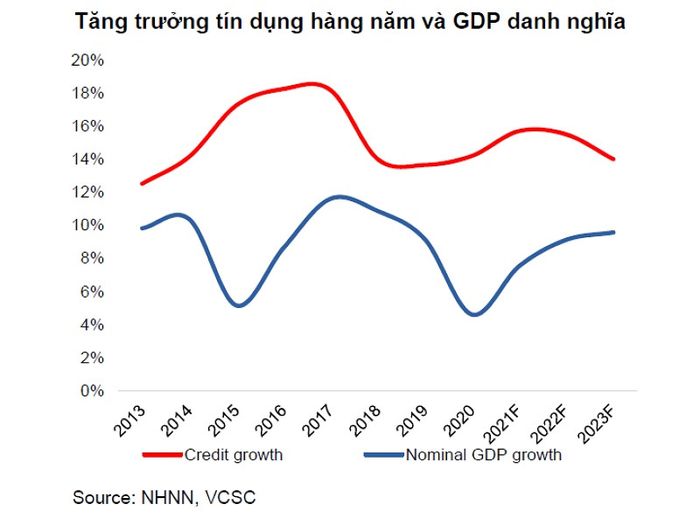

Dự báo tăng trưởng tín dụng sẽ tiếp tục gia tăng mạnh mẽ.

Dù NHNN không can thiệp vào lãi suất điều hành, các ngân hàng thương mại vẫn có thể giảm lãi suất vay sâu hơn nhằm hỗ trợ doanh nghiệp, đáp ứng cam kết mới đây.

Khoảng cách giữa tốc độ tăng trưởng tín dụng và GDP thực sự cao (gần 8 điểm phần trăm) cho thấy tín dụng vẫn chưa thực sự tích hợp vào nền kinh tế và hiệu quả của tín dụng vẫn còn hạn chế.

Mặc dù các doanh nghiệp có kỳ vọng vào việc giảm lãi suất vay, thực tế là các ngân hàng có thể chỉ cần điều chỉnh nhẹ hệ số biên lãi ròng để giảm lãi suất vay một cách hiệu quả hơn.

Theo Trung tâm Phân tích Chứng khoán SSI - SSI Research, trong tuần đầu tháng 8, không có giao dịch mới trên thị trường mở và các hợp đồng bán ngoại tệ kỳ hạn tiếp tục được thực hiện, cải thiện nguồn cung VND. Đến nay, 75% hợp đồng đã đáo hạn và phần còn lại sẽ hoàn tất trong tháng 8, giúp nguồn cung VND tiếp tục gia tăng. Các ngân hàng thương mại có thanh khoản đủ để thúc đẩy tăng trưởng tín dụng theo mục tiêu mới của NHNN.

Đến ngày 21/6/2021, tăng trưởng tín dụng từ đầu năm đến nay là 5,47%, so với 2,45% cùng kỳ năm trước.

Theo dự báo của CTCK Mytour, tăng trưởng tín dụng trong 6 tháng cuối năm 2021 sẽ gia tăng mạnh và hút dư thừa thanh khoản ra khỏi hệ thống ngân hàng. Dự báo tăng trưởng tín dụng năm nay sẽ từ 10,4% lên 15,7% so với cùng kỳ năm trước. NIM của các ngân hàng cũng đã tăng từ 3,66% lên 3,85%, cho thấy sự phục hồi đáng kể.

Theo Mytour, các điều chỉnh dự báo này dựa trên nhu cầu tín dụng vẫn mạnh mẽ trong nền kinh tế và sự sẵn sàng của cơ quan quản lý trong việc đặt mục tiêu tăng trưởng tín dụng cao hơn để duy trì tăng trưởng kinh tế và kiểm soát lạm phát. Đồng thời, dự báo rằng các ngân hàng sẽ kiểm soát chi phí tín dụng hiệu quả hơn trong các lĩnh vực như bất động sản, xuất nhập khẩu và bán buôn.