Put-Call Parity là gì?

Put-call parity là nguyên tắc cơ bản trong lý thuyết định giá quyền chọn. Nguyên tắc này nói rằng giá của quyền chọn mua ngụ ý một mức giá hợp lý cụ thể cho quyền chọn bán tương ứng với cùng giá thực hiện và ngày đáo hạn, và ngược lại. Nếu giá thị trường chênh lệch với mối quan hệ này, điều đó báo hiệu sự định giá sai mà các nhà giao dịch thông minh biết cách khai thác để thu lợi. Tuy nhiên, hệ thống giao dịch hiện đại thường làm cho những sai lệch này hiếm khi xảy ra.

Put-call parity, chỉ áp dụng cho quyền chọn kiểu Châu Âu, có thể được xác định bằng một phương trình cụ thể. Chúng tôi sẽ phân tích định nghĩa và công thức chính xác, minh họa từng bước cách hoạt động và đi qua các ví dụ cụ thể. Cuối cùng, bạn sẽ hiểu nguyên tắc định giá quyền chọn cốt lõi này và cách áp dụng nó trong các tình huống giao dịch thực tế.

Những Điểm Chính

- Put-call parity là nguyên tắc xác định mối quan hệ giữa giá của quyền chọn bán và mua kiểu Châu Âu với cùng tài sản cơ bản, giá thực hiện và ngày đáo hạn.

- Put-call parity chỉ áp dụng cho quyền chọn kiểu Châu Âu không thể được thực hiện trước ngày đáo hạn, không áp dụng cho quyền chọn kiểu Mỹ có thể được thực hiện bất kỳ lúc nào.

- Cơ hội kinh doanh chênh lệch giá xuất hiện khi giá của quyền chọn bán và mua chênh lệch so với giá trị dự đoán bởi phương trình put-call parity.

- Dù put-call parity cung cấp cơ sở lý thuyết cho việc định giá quyền chọn, các yếu tố thực tế như chi phí giao dịch, thuế và sự không chắc chắn về cổ tức có thể gây ra một số lệch lạc so với lý thuyết.

Mytour / Laura Porter

Hiểu về Put-Call Parity

Put-call parity là nguyên tắc cơ bản trong việc định giá quyền chọn, xác định mối quan hệ giữa giá của quyền chọn mua kiểu Châu Âu và quyền chọn bán kiểu Châu Âu với cùng tài sản cơ bản, giá thực hiện và ngày đáo hạn.

Về cơ bản, điều này nói rằng việc nắm giữ một danh mục bao gồm một quyền chọn mua dài hạn và một quyền chọn bán ngắn hạn (hoặc ngược lại) sẽ mang lại lợi nhuận tương đương với việc sở hữu một cổ phiếu của tài sản cơ bản, giả sử một số điều kiện nhất định được đáp ứng. (Ngoài ra, điều này cũng có nghĩa là việc đồng thời nắm giữ một quyền chọn bán kiểu Châu Âu ngắn hạn và một quyền chọn mua kiểu Châu Âu dài hạn cùng loại sẽ mang lại lợi nhuận tương đương với việc sở hữu một hợp đồng kỳ hạn trên cùng tài sản cơ bản, với cùng ngày đáo hạn và giá kỳ hạn bằng với giá thực hiện của quyền chọn.)

Phương trình biểu thị put-call parity như sau:

C+PV(x)=P+Strong đó:C=Giá của quyền chọn mua kiểu Châu ÂuPV(x)=Giá trị hiện tại của giá thực hiện (x),được chiết khấu từ giá trị vào ngày đáo hạnvới lãi suất phi rủi roP=Giá của quyền chọn bán kiểu Châu ÂuS=Giá giao ngay hoặc giá trị thị trường hiện tạicủa tài sản cơ bản

Nhà kinh tế học Hans R. Stoll đã giới thiệu khái niệm put-call parity trong bài báo năm 1969 của ông 'Mối quan hệ giữa giá quyền chọn bán và quyền chọn mua,' được xuất bản trên Journal of Finance.

Nếu phương trình này đúng, thị trường quyền chọn đang ở trạng thái cân bằng, không có cơ hội kinh doanh chênh lệch giá. Tuy nhiên, nếu giá của quyền chọn bán và mua chênh lệch so với giá trị dự đoán bởi put-call parity, cơ hội kinh doanh chênh lệch giá tồn tại. Nhà giao dịch có thể tận dụng sự sai lệch này bằng cách đồng thời mua quyền chọn bị định giá thấp và bán quyền chọn bị định giá cao, khóa lợi nhuận phi rủi ro.

Tương đương quyền chọn mua-bán đóng vai trò then chốt trong việc định giá quyền chọn và quản lý rủi ro. Các nhà tạo lập thị trường và nhà giao dịch dựa vào các mô hình này để phát hiện sai lệch giá và duy trì thị trường hiệu quả. Các thuật toán giao dịch tinh vi và mô hình định giá sử dụng nguyên lý này như một nền tảng cơ bản. Điều này cũng đồng nghĩa với việc các thị trường phát triển hầu như không có cơ hội kinh doanh chênh lệch giá liên quan.

Tuy nhiên, các yếu tố thực tế như chi phí giao dịch, thuế, rủi ro cổ tức và hạn chế thanh khoản có thể khiến giá quyền chọn lệch nhẹ so với giá trị lý thuyết dự đoán bởi nguyên lý tương đương quyền chọn mua-bán. Các nghiên cứu thực nghiệm cho thấy nguyên lý này thường đúng trong hầu hết các thị trường, nhưng vẫn có thể có những giai đoạn mất cân bằng ngắn, đặc biệt trong thời kỳ biến động cao hoặc thiếu thanh khoản.

Đối với nhà đầu tư cá nhân, hiểu biết về nguyên lý tương đương quyền chọn mua-bán rất quan trọng để đưa ra quyết định thông minh về các chiến lược giao dịch quyền chọn. Nhà đầu tư có thể nhận diện những sai lệch giá tiềm năng và cơ hội giao dịch bằng cách theo dõi mối quan hệ giữa giá quyền chọn mua và bán. Tuy nhiên, nhà đầu tư cá nhân nên thận trọng khi chỉ dựa vào nguyên lý này, vì chi phí giao dịch có thể vượt quá lợi nhuận tiềm năng từ kinh doanh chênh lệch giá.

Ví dụ về nguyên lý tương đương quyền chọn mua-bán

Giả sử chúng ta muốn biết liệu giá của quyền chọn bán châu Âu sáu tháng với giá thực hiện 55 trên cổ phiếu XYZ ở mức $7.46 có chính xác hay không, dựa trên các thông tin sau:

- Giá cổ phiếu XYZ (S) = $50

- Giá thực hiện của quyền chọn (x) = $55

- Giá trị hiện tại (PV) của x = $54.46

- Giá của quyền chọn mua châu Âu sáu tháng (C) trên cổ phiếu XYZ = $3.00

Thay các giá trị này vào phương trình trên:

$3 + $54.46 = P + $50

$57.46 - $50 = P

$7.46 = P

Do đó, theo nguyên lý tương đương quyền chọn mua-bán, giá của quyền chọn bán châu Âu sáu tháng trên cổ phiếu XYZ nên là $7.46. Vì vậy, sự tương đương giá được duy trì trong trường hợp này.

Nếu giá quyền chọn mua-bán không khớp thì sao?

Trong ví dụ trên, chúng ta thấy phương trình tương đương quyền chọn mua-bán được thỏa mãn, vì giá của quyền chọn mua, quyền chọn bán, cổ phiếu cơ sở và giá trị hiện tại của giá thực hiện đều ở trạng thái cân bằng. Phương trình này cho thấy không có cơ hội kinh doanh chênh lệch giá vì mối quan hệ giữa các mức giá được duy trì.

Tuy nhiên, nếu có sự không khớp trong phương trình, điều đó sẽ gợi ý về một cơ hội kinh doanh chênh lệch giá. Ví dụ, giả sử giá thị trường của quyền chọn bán (P) thực tế là $8.00 thay vì $7.46. Trong trường hợp này, phương trình sẽ trông như sau:

$3 + $54.46 ≠ $8 + $50

$57.46 ≠ $58

Điều này có nghĩa là quyền chọn bán đang được định giá cao hơn so với quyền chọn mua và cổ phiếu cơ sở. Một nhà kinh doanh chênh lệch giá có thể khai thác sự sai lệch này bằng cách bán quyền chọn bán với giá $8, mua quyền chọn mua với giá $3, và bán khống cổ phiếu cơ sở ở mức $50. Điều này sẽ mang lại ngay lập tức dòng tiền vào là $5 ($8 - $3).

Tại thời điểm đáo hạn, nhà kinh doanh chênh lệch giá sẽ có lợi nhuận đảm bảo là $0.54 ($57.46 - $57) vì vị thế bán khống cổ phiếu sẽ hủy bỏ việc thực hiện quyền chọn mua hoặc quyền chọn bán.

Quyền chọn mua-bán và Kinh doanh chênh lệch giá

Như chúng ta đã thấy, khi một bên của phương trình tương đương quyền chọn mua-bán lớn hơn bên kia, đây là cơ hội kinh doanh chênh lệch giá. Bạn có thể bán bên đắt hơn của phương trình và mua bên rẻ hơn để tạo ra lợi nhuận gần như không rủi ro.

Trong thực tế, điều này có nghĩa là bán quyền chọn bán, bán khống cổ phiếu, mua quyền chọn mua, và mua một tài sản không rủi ro (chẳng hạn như TIPS). Thực tế, cơ hội kinh doanh chênh lệch giá tồn tại trong thời gian ngắn và khó tìm. Hơn nữa, biên lợi nhuận của chúng có thể rất mỏng đến mức cần một lượng vốn khổng lồ để tận dụng chúng.

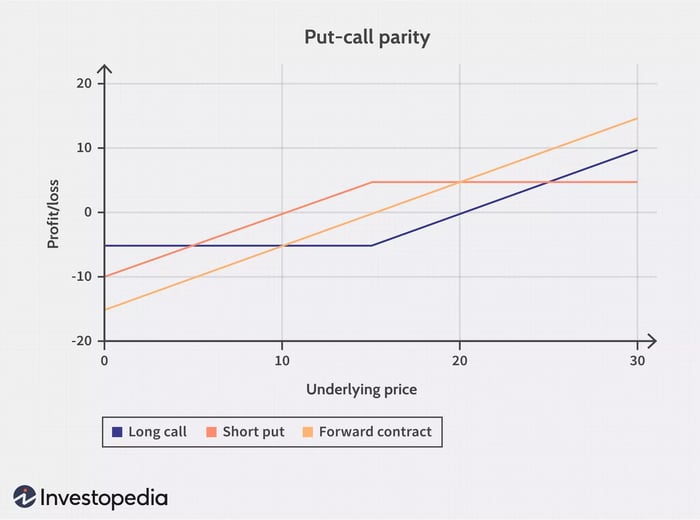

Mytour / Sabrina Jiang

Trong biểu đồ trên, trục y- đại diện cho giá trị của danh mục đầu tư. Giá của các quyền chọn mua và bán châu Âu cuối cùng được chi phối bởi quy định cân bằng giữa quyền chọn mua và bán. Trong một thị trường lý thuyết hoàn hảo, giá của các quyền chọn mua và bán sẽ được chi phối bởi phương trình trên:

C+PV(x)=P+S

Giả sử rằng tỷ lệ không rủi ro là 4% và cổ phiếu TCKR giao dịch ở mức $10. Bỏ qua phí giao dịch và giả sử TCKR không trả cổ tức. Đối với các quyền chọn TCKR đáo hạn trong một năm với giá thực hiện là $15, chúng ta có như sau:

C+(15÷1.04)=P+104.42=P−C

TCKR sẽ giao dịch với một phần thưởng $4.42 so với các cuộc gọi tương ứng trong thị trường giả định này. Với TCKR chỉ giao dịch ở mức 67% so với giá thực hiện, cuộc gọi lạc quan có vẻ có cơ hội lớn hơn, điều này có ý nghĩa hợp lý. Hãy giả sử điều này không phải là sự thật và vì bất kỳ lý do nào, các lựa chọn bán đang giao dịch ở mức $12, các lựa chọn mua ở mức $7.

Giả sử bạn mua một lựa chọn mua châu Âu cho cổ phiếu TCKR. Ngày đáo hạn là một năm nữa, giá thực hiện là $15, và mua cuộc gọi này tốn cho bạn $5. Hợp đồng này cho bạn quyền nhưng không bắt buộc mua cổ phiếu TCKR vào ngày đáo hạn với giá $15, bất kể giá thị trường là bao nhiêu.

Nếu một năm nữa, TCKR giao dịch ở mức $10, bạn sẽ không thực hiện quyền lựa chọn. Tuy nhiên, nếu TCKR giao dịch ở mức $20 mỗi cổ phiếu, bạn sẽ thực hiện quyền lựa chọn, mua TCKR với giá $15 và không chịu lỗ vì bạn đã trả $5 cho quyền lựa chọn. Mọi số tiền TCKR tăng trên $20 là lợi nhuận thuần túy, giả sử không có phí giao dịch nào.

7+14.42<12+1021.42 lệnh gọi ủy thác <22 lệnh bảo vệ

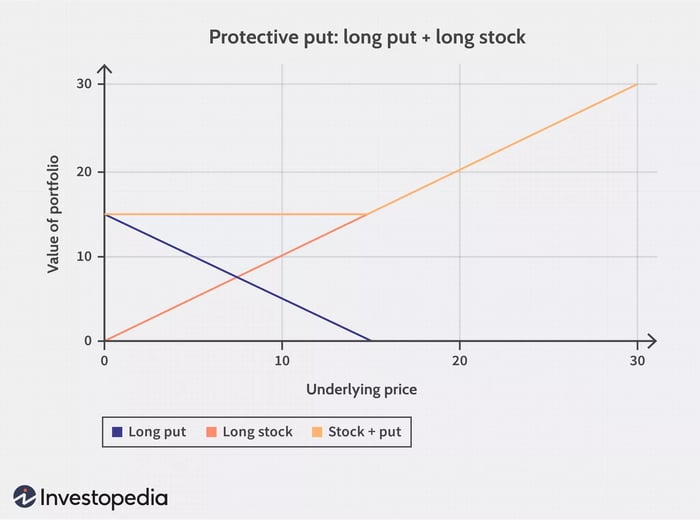

Lệnh bảo vệ

Một cách khác để tưởng tượng về đẳng thức put-call là so sánh hiệu suất của một lệnh bảo vệ và một lệnh gọi ủy thác cùng loại. Một lệnh bảo vệ là một vị thế cổ phiếu dài kết hợp với một lệnh bán chờ, giới hạn phần lỗ tiềm năng khi nắm giữ cổ phiếu.

Mytour / Sabrina Jiang

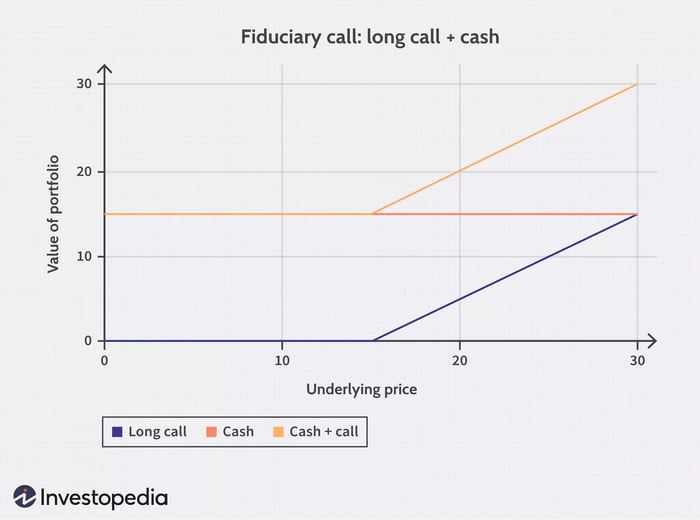

Lệnh gọi ủy thác

Một lệnh gọi ủy thác là một chiến lược đầu tư kết hợp vị thế lựa chọn mua dài với một tài sản không rủi ro, chẳng hạn như một trái phiếu Chính phủ hoặc tiền mặt, để đảm bảo nhà đầu tư có đủ tiền để thực hiện lệnh gọi mua vào ngày đáo hạn. Số lượng tài sản không rủi ro bằng giá trị hiện tại của giá thực hiện, điều chỉnh cho tỷ lệ chiết khấu trong suốt thời gian hiệu lực của tùy chọn.

Hãy tiếp tục với ví dụ này. Giả sử các lệnh bán và lệnh gọi của TCKR với giá thực hiện là $15 sẽ hết hạn trong một năm và không có phí giao dịch, bạn có thể tạo ra một lệnh gọi ủy thác bằng cách nắm giữ những gì sau đây:

- Một tùy chọn mua dài hạn trên TCKR với giá thực hiện là $15 hết hạn trong một năm

- Tiền mặt bằng giá trị hiện tại của giá thực hiện $15

Giả sử lãi suất không rủi ro là 5% mỗi năm. Giá trị hiện tại của giá thực hiện $15 có thể tính như sau:

Giá trị hiện tại = Giá trị tương lai / (1 + tỷ lệ chiết khấu)^thời gian

Giá trị hiện tại = $15 / (1 + 0.05)^1 = $14.29

Trong trường hợp này, bạn sẽ nắm giữ tùy chọn mua dài hạn và $14.29 tiền mặt. Đến khi đáo hạn, nếu giá cổ phiếu cao hơn $15, bạn sẽ sử dụng $14.29 tiền mặt để thực hiện tùy chọn mua và mua cổ phiếu với giá $15. Nếu giá cổ phiếu thấp hơn $15, tùy chọn mua sẽ hết hạn vô giá trị và bạn sẽ giữ $14.29 tiền mặt.

Chiến lược gọi ủy thác đảm bảo nhà đầu tư có đủ tiền để thực hiện tùy chọn mua khi đáo hạn, loại bỏ nhu cầu cung cấp tiền mặt bổ sung hoặc bán tài sản khác. Chiến lược này tương tự như việc nắm giữ cổ phiếu cơ bản nhưng giới hạn rủi ro giảm giá xuống với giá trị hiện tại của giá thực hiện.

Tuy nhiên, điều quan trọng cần lưu ý là thực tế các tùy chọn mua không được giao dịch miễn phí, và chi phí phí tùy chọn phải được xem xét khi triển khai chiến lược này.

Mytour / Sabrina Jiang

Có thể Sử dụng Sự Cân bằng Giữa Tùy Chọn Mua Và Bán Mỹ Không?

Put-call parity được đơn giản hóa nhất với các tùy chọn Châu Âu vì chúng chỉ có thể thực hiện vào thời điểm đáo hạn. Tuy nhiên, trong khi tùy chọn Mỹ có thể được thực hiện bất cứ khi nào trước khi đáo hạn, mối quan hệ put-call parity vẫn giữ được dưới một số điều kiện nhất định.

Sự khác biệt chính là tính linh hoạt của việc thực hiện sớm trong tùy chọn Mỹ có thể tạo ra các kịch bản khiến cho mối quan hệ parity cần phải điều chỉnh để tính đến cổ tức tiềm năng và phần thưởng thực hiện sớm. Mặc dù có những phức tạp này, nguyên lý cơ bản của put-call parity là nền tảng để hiểu mối quan hệ giữa put, call và tài sản cơ bản.

Làm thế nào cổ tức và lãi suất ảnh hưởng đến put-call parity?

Cổ tức và lãi suất có thể ảnh hưởng mạnh đến mối quan hệ này. Đối với các tài sản có trả cổ tức, các khoản thanh toán cổ tức dự kiến phải được tính vào phương trình parity vì chúng ảnh hưởng đến giá của tài sản cơ bản.

Đại khái, cổ tức làm giảm giá trị của tùy chọn gọi và tăng giá trị của tùy chọn bán. Lãi suất cũng đóng vai trò quan trọng: lãi suất cao thường làm tăng giá của tùy chọn gọi và giảm giá của tùy chọn bán, vì chi phí vận chuyển tài sản cơ bản ảnh hưởng đến phí bảo hiểm của tùy chọn.

Làm thế nào để định giá tùy chọn?

Giá của một tùy chọn là tổng của giá trị nội tại của nó, là sự khác biệt giữa giá của tài sản cơ bản và giá strike của tùy chọn, và giá trị thời gian, liên quan trực tiếp đến thời gian còn lại cho đến khi tùy chọn đó đáo hạn.

Giá của một tùy chọn được xác định bằng các mô hình toán học, như mô hình Black-Scholes-Merton nổi tiếng. Sau khi nhập giá strike của một tùy chọn, giá của công cụ cơ bản, thời hạn, lãi suất không rủi ro và biến động, mô hình này sẽ tính ra giá thị trường công bằng của tùy chọn.

Tóm lại

Trong giao dịch tùy chọn, put-call parity định nghĩa mối quan hệ giữa giá của một tùy chọn gọi Châu Âu và một tùy chọn bán Châu Âu cùng giá strike và ngày đáo hạn khi cả hai tùy chọn đều được viết trên cùng một tài sản cơ bản. Nguyên lý này nói rằng giá trị của một danh mục bao gồm vị thế dài hạn trong một tùy chọn gọi và vị thế ngắn hạn trong một tùy chọn bán phải bằng giá trị của một hợp đồng tương lai duy nhất với cùng giá strike và ngày đáo hạn.

Nếu giá của các tùy chọn gọi và bán chệch khỏi mối quan hệ put-call parity, có thể tồn tại cơ hội cảm cấu. Tuy nhiên, với giao dịch theo thuật toán hiện nay, các cơ hội cảm cấu này hiếm khi xảy ra.