Định nghĩa Thời gian?

Thời gian có thể đo lường thời gian mà một nhà đầu tư được hoàn lại giá trị trái phiếu bằng tổng lượng dòng tiền mặt của trái phiếu đó, tính bằng năm. Thời gian cũng có thể đo lường sự nhạy cảm của giá của một trái phiếu hoặc danh mục thu nhập cố định đối với các biến đổi trong lãi suất.

Thời gian của một trái phiếu dễ dàng gây nhầm lẫn với kỳ hạn hoặc thời gian đến hạn vì một số loại đo lường thời gian cũng được tính bằng năm.

Tuy nhiên, kỳ hạn của một trái phiếu là một đo lường tuyến tính về số năm cho đến khi trả lại vốn gốc; nó không thay đổi theo môi trường lãi suất. Thời gian, mặt khác, là phi tuyến và tăng tốc khi thời gian đến hạn giảm đi.

Những Điều Quan Trọng Cần Lưu Ý

- Thời gian đo lường sự nhạy cảm của giá trị của một trái phiếu hoặc danh mục thu nhập cố định đối với biến động lãi suất.

- Thường thì khi lãi suất tăng, thời gian của trái phiếu càng cao, giá của nó sẽ giảm nhiều hơn.

- Thời gian đến hạn và lãi suất cố định của một trái phiếu là hai yếu tố có thể ảnh hưởng đến thời gian của trái phiếu.

- Thời gian Macaulay ước tính số năm mà một nhà đầu tư sẽ được hoàn lại giá trị trái phiếu bằng tổng dòng tiền mặt của nó.

- Thời gian sửa đổi đo lường sự thay đổi giá của một trái phiếu khi lãi suất thay đổi 1%.

- Thời gian của danh mục thu nhập cố định được tính như trung bình có trọng số của các thời gian của từng trái phiếu trong danh mục đầu tư.

Michela Buttignol / Chuyến đi của Tôi

Mục Đích của Thời Gian Là Gì?

Thời gian có thể đo lường độ nhạy của giá của một trái phiếu hoặc công cụ nợ khác đối với sự thay đổi trong lãi suất. Nói chung, độ dài càng cao, giá của trái phiếu sẽ giảm nhiều hơn khi lãi suất tăng lên (và rủi ro lãi suất cũng càng cao). Ví dụ, nếu lãi suất tăng 1%, một trái phiếu hoặc quỹ trái phiếu có độ dài trung bình năm năm sẽ mất khoảng 5% giá trị của nó.

Có những yếu tố nhất định có thể ảnh hưởng đến độ dài của một trái phiếu, bao gồm:

- Thời gian đến hạn: Càng ngắn hạn, độ dài càng thấp và rủi ro lãi suất càng ít. Xét hai trái phiếu có cùng lãi suất 5% và giá $1,000, nhưng có thời hạn khác nhau. Một trái phiếu có thời hạn ngắn hơn—ví dụ, trong một năm—sẽ trả lại chi phí ban đầu nhanh hơn so với một trái phiếu có thời hạn 10 năm. Do đó, trái phiếu ngắn hạn sẽ có độ dài thấp hơn và ít rủi ro hơn.

- Lãi suất còn lại: Lãi suất còn lại của trái phiếu là yếu tố chính trong tính toán độ dài. Nếu chúng ta có hai trái phiếu hoàn toàn giống nhau ngoại trừ lãi suất còn lại của chúng, trái phiếu có lãi suất còn lại cao hơn sẽ trả lại chi phí ban đầu nhanh hơn so với trái phiếu có lợi suất thấp. Càng cao lãi suất còn lại, càng thấp độ dài và rủi ro lãi suất càng thấp.

Các Loại Độ Dài Khác Nhau Là Gì?

Thời gian của một trái phiếu thực tế có thể đề cập đến hai khái niệm khác nhau. Thời gian Macaulay là trung bình có trọng số của thời gian cho đến khi tất cả các dòng tiền của trái phiếu được thanh toán. Bằng cách tính giá trị hiện tại của các khoản thanh toán tương lai của trái phiếu, thời gian Macaulay giúp nhà đầu tư đánh giá và so sánh các trái phiếu mà không phụ thuộc vào thời hạn hay thời gian đến hạn.

Loại thứ hai của thời gian là thời gian sửa đổi. Khác với thời gian Macaulay, thời gian sửa đổi không được đo bằng năm. Thời gian sửa đổi đo lường sự thay đổi dự kiến trong giá của một trái phiếu đối với một thay đổi 1% trong lãi suất.

Để hiểu thời gian sửa đổi, hãy nhớ rằng giá trị của trái phiếu được cho là có mối quan hệ nghịch với lãi suất. Do đó, lãi suất tăng cho thấy giá trị của trái phiếu có thể giảm, trong khi lãi suất giảm cho thấy giá trị của trái phiếu có thể tăng.

Thời Gian Macaulay

Thời gian Macaulay tìm giá trị hiện tại của các khoản thanh toán lãi suất và giá trị đáo hạn của một trái phiếu. May mắn cho các nhà đầu tư, chỉ số này là một điểm dữ liệu tiêu chuẩn trong hầu hết các công cụ phân tích và tìm kiếm trái phiếu. Vì thời gian Macaulay là một phần hàm số của thời gian đến hạn, càng lớn thời gian Macaulay, càng cao rủi ro hoặc phần thưởng lãi suất cho giá trị của trái phiếu.

Thời gian tích lũy Macaulay có thể được tính thủ công như sau:

Công thức Macaulay được tính như sau:

Công thức trước đó được chia thành hai phần. Phần đầu tiên được sử dụng để tính giá trị hiện tại của tất cả các luồng tiền tương lai trái phiếu. Phần thứ hai tính trung bình có trọng số thời gian cho đến khi các luồng tiền được thanh toán. Khi ghép hai phần này lại, họ cung cấp cho nhà đầu tư số liệu trung bình có trọng số về thời gian để nhận các luồng tiền của trái phiếu.

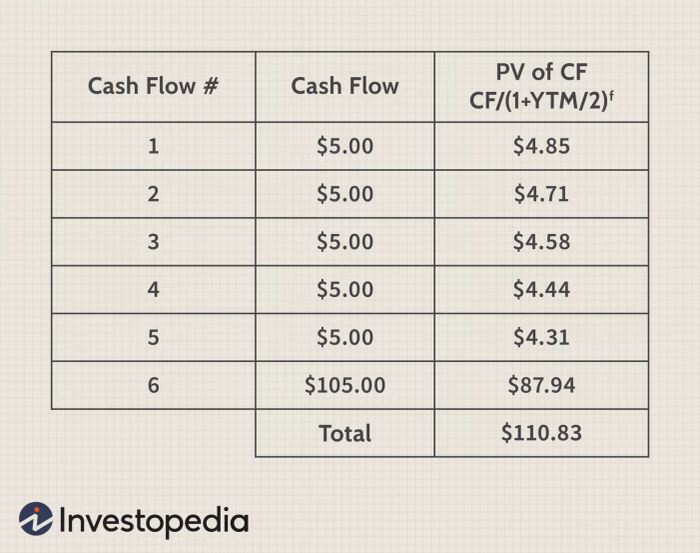

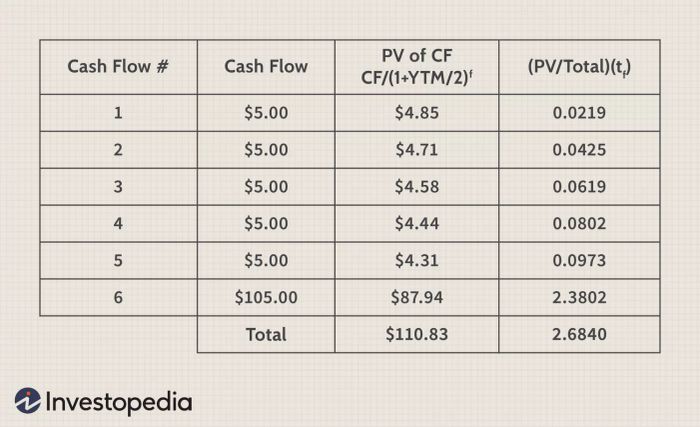

Ví dụ tính toán Macaulay Duration

Hãy tưởng tượng một trái phiếu ba năm với mệnh giá 100 đô la, trả lãi suất 10% mỗi nửa năm ($5 mỗi sáu tháng) và có lợi suất đến hết hạn (YTM) là 6%. Để tính toán Macaulay duration, bước đầu tiên sẽ là sử dụng thông tin này để tính giá trị hiện tại của tất cả các luồng tiền tương lai như trong bảng sau:

Phần này của phép tính rất quan trọng để hiểu. Tuy nhiên, nó không cần thiết nếu bạn đã biết YTM cho trái phiếu và giá hiện tại của nó. Điều này đúng vì theo định nghĩa, giá hiện tại của một trái phiếu là giá trị hiện tại của tất cả các luồng tiền của nó.

Để hoàn thành phép tính, nhà đầu tư cần lấy giá trị hiện tại của mỗi luồng tiền, chia cho tổng giá trị hiện tại của tất cả các luồng tiền của trái phiếu và sau đó nhân kết quả với thời hạn đến ngày đáo hạn tính bằng năm. Phép tính này dễ hiểu hơn qua bảng sau đây.

Dòng “Tổng cộng” trong bảng cho biết một nhà đầu tư rằng trái phiếu ba năm này có thời gian Macaulay là 2.684 năm. Các nhà giao dịch biết rằng, càng dài thời gian này thì trái phiếu sẽ nhạy cảm hơn với sự thay đổi lãi suất. Nếu YTM tăng, giá trị của trái phiếu có 20 năm đến hạn sẽ giảm nhiều hơn so với trái phiếu có 5 năm đến hạn. Được gọi là modified duration, đây là mức độ thay đổi giá của trái phiếu cho mỗi 1% YTM tăng hoặc giảm.

Độ dài sửa đổi

Độ dài sửa đổi của một trái phiếu giúp nhà đầu tư hiểu được mức độ tăng hoặc giảm giá của trái phiếu nếu YTM tăng hoặc giảm đi 1%. Đây là một con số quan trọng nếu nhà đầu tư lo lắng về sự thay đổi lãi suất trong ngắn hạn. Độ dài sửa đổi của một trái phiếu với lãi suất cổ tức hàng năm có thể tính bằng công thức sau đây:

ModD=1+(2YTM)Thời gian Macaulay

Sử dụng các số từ ví dụ trước, bạn có thể sử dụng công thức modified duration để tính toán sự thay đổi giá trị của trái phiếu khi lãi suất thay đổi 1%, như dưới đây:

Đối với trường hợp này, nếu YTM tăng từ 6% lên 7 do lãi suất tăng, giá trị trái phiếu sẽ giảm đi $2.61. Tương tự, giá trị trái phiếu sẽ tăng lên $2.61 nếu YTM giảm từ 6% xuống 5%.

Một khi YTM thay đổi, tốc độ thay đổi giá cả của trái phiếu cũng sẽ tăng hoặc giảm tương ứng. Sự gia tăng của tốc độ này khi lãi suất tăng và giảm được gọi là độ lồi.

Làm thế nào để sử dụng Duration?

Nhà đầu tư cần phải nhận thức đến hai rủi ro chính có thể ảnh hưởng đến giá trị đầu tư của trái phiếu: rủi ro tín dụng (suy giảm) và rủi ro lãi suất (biến động lãi suất). Duration được sử dụng để định lượng tác động tiềm năng mà các yếu tố này sẽ gây ra đối với giá trị trái phiếu vì cả hai yếu tố này đều ảnh hưởng đến YTM dự kiến của trái phiếu.

Ví dụ, nếu một công ty bắt đầu gặp khó khăn và chất lượng tín dụng suy giảm, nhà đầu tư sẽ yêu cầu mức thưởng hoặc YTM cao hơn để sở hữu các trái phiếu. Để tăng YTM của một trái phiếu hiện tại, giá của nó phải giảm. Các yếu tố tương tự áp dụng nếu lãi suất đang tăng và các trái phiếu cạnh tranh được phát hành với YTM cao hơn.

Các Chiến lược Duration Loại Nào?

Trong báo chí tài chính, bạn có thể nghe nhà đầu tư và các nhà phân tích thảo luận về các chiến lược duration dài hoặc ngắn, điều này có thể gây nhầm lẫn. Trong ngữ cảnh giao dịch và đầu tư, thuật ngữ “dài” được sử dụng để mô tả một vị thế nơi nhà đầu tư sở hữu tài sản cơ bản hoặc một lợi ích trong tài sản đó sẽ tăng giá trị nếu giá tăng lên. Thuật ngữ “ngắn” được sử dụng để mô tả một vị thế nơi một nhà đầu tư đã vay mượn một tài sản hoặc có lợi ích trong tài sản (ví dụ như các sản phẩm phái sinh) sẽ tăng giá trị khi giá giảm.

Tuy nhiên, chiến lược duration dài mô tả một phương pháp đầu tư nơi nhà đầu tư tập trung vào các trái phiếu có giá trị duration cao. Trong tình huống này, nhà đầu tư có thể mua các trái phiếu còn lâu trước khi đáo hạn và phơi nhiều hơn với rủi ro lãi suất. Chiến lược duration dài hoạt động hiệu quả khi lãi suất đang giảm, thường xảy ra trong thời kỳ suy thoái.

Chiến lược duration ngắn là khi một nhà đầu tư trái phiếu hoặc thu nhập cố định tập trung vào việc mua các trái phiếu có duration nhỏ. Điều này thường có nghĩa là nhà đầu tư tập trung vào các trái phiếu có thời gian đáo hạn ngắn. Chiến lược như vậy thường được áp dụng khi nhà đầu tư nghĩ rằng lãi suất sẽ tăng hoặc khi họ rất không chắc chắn về lãi suất và muốn giảm thiểu rủi ro của mình.

Tại sao nó lại được gọi là duration?

Có những loại duration khác nhau nào?

Duration Macaulay là trung bình có trọng số của thời gian nhận được tất cả các dòng tiền của trái phiếu và được biểu thị bằng năm. Modified duration của một trái phiếu chuyển đổi duration Macaulay thành ước tính về mức giá của trái phiếu sẽ tăng hoặc giảm với sự thay đổi 1% trong lợi suất đến đáo hạn.

Duration đô la đo lường sự thay đổi đô la trong giá trị của một trái phiếu đối với sự thay đổi của lãi suất thị trường, cung cấp một tính toán số tiền đơn giản dựa trên sự thay đổi 1% trong tỷ lệ.

Duration hiệu quả là một tính toán duration cho các trái phiếu có tùy chọn nhúng.

Duration còn cho bạn biết gì nữa?

Các nhà giao dịch trái phiếu cũng sử dụng duration theo tỷ lệ lãi suất chính để xem làm thế nào giá trị của danh mục của họ sẽ thay đổi tại điểm đáo hạn cụ thể dọc theo toàn bộ đường cong lợi suất. Khi giữ các đáo hạn khác không đổi, duration theo tỷ lệ lãi suất chính được sử dụng để đo lường độ nhạy cảm của giá cả đối với sự thay đổi 1% trong lãi suất cho một đáo hạn cụ thể.