Mytour / Zoe Hansen

Định Nghĩa về Nghĩa vụ Lợi ích Dự kiến (PBO) là gì?

Nghĩa vụ lợi ích dự kiến (PBO) là một đo lường hành vi mô phỏng về số tiền mà một công ty sẽ cần vào thời điểm hiện tại để chi trả các khoản trách nhiệm lương hưu trong tương lai. Đo lường này được sử dụng để xác định số tiền phải đóng vào kế hoạch lương hưu định nghĩa để đáp ứng tất cả các quyền lợi lương hưu đã được nhân viên có được tích lũy đến thời điểm đó, điều chỉnh cho dự đoán tăng lương trong tương lai.

Những Điểm Chính

- Nghĩa vụ lợi ích dự kiến (PBO) là một đo lường hành vi mô phỏng về số tiền mà một công ty sẽ cần vào thời điểm hiện tại để chi trả các khoản trách nhiệm lương hưu trong tương lai.

- Nghĩa vụ lợi ích dự kiến (PBO) giả định rằng kế hoạch sẽ không chấm dứt trong tương lai có thể dự đoán và điều chỉnh để phản ánh sự tăng lương dự kiến trong những năm tới.

- Các nhà hành vi mô phỏng (Actuaries) có trách nhiệm sử dụng nghĩa vụ lợi ích dự kiến (PBO) để tính toán xem liệu các kế hoạch lương hưu có bị thiếu tiền không.

Cách thức hoạt động của Nghĩa vụ Lợi ích Dự kiến (PBO)

Các công ty có thể cung cấp cho nhân viên một số lợi ích, bao gồm một mức lương khi họ nghỉ hưu. Báo cáo Tiêu chuẩn Kế toán Tài chính (FASB) của Hội đồng Tiêu chuẩn Kế toán Tài chính (FASB) Quy Định Tiêu Chuẩn Kế Toán Tài Chính Số 87 nêu rõ rằng các công ty phải đo lường và tiết lộ các khoản nghĩa vụ lương hưu của họ, cùng với hiệu suất của các kế hoạch này vào cuối mỗi kỳ kế toán.

Một nghĩa vụ lợi ích dự kiến (PBO) là một trong ba cách tính chi phí hoặc nghĩa vụ của các kế hoạch lương hưu định nghĩa truyền thống—những kế hoạch tính dựa trên số năm phục vụ và mức lương của nhân viên để tính toán các khoản trợ cấp nghỉ hưu.

PBO giả định rằng kế hoạch lương hưu sẽ không chấm dứt trong tương lai có thể dự đoán và được điều chỉnh để phản ánh sự tăng lương dự kiến trong những năm tới. Do đó, nó tính đến một số yếu tố, bao gồm những yếu tố sau đây:

- Thời gian dự kiến còn lại của nhân viên phục vụ

- Giả định về tăng lương

- Dự báo tỷ lệ tử vong của nhân viên

Nhà hành vi mô phỏng (Actuaries) có trách nhiệm xác định xem các kế hoạch lương hưu có bị thiếu tiền không. Những chuyên gia có năng lực này, chuyên biệt về đo lường và quản lý rủi ro và không chắc chắn, xác định các khoản trợ cấp cần thiết thông qua việc tính giá trị hiện tại.

Nhà hành vi mô phỏng (Actuaries) có trách nhiệm so sánh các nghĩa vụ của kế hoạch lương hưu với tài sản của nó. Nói chung, họ cung cấp một phân tích chi tiết về những điểm sau đây:

- Chi phí phục vụ: Sự tăng giá trị hiện tại của nghĩa vụ lợi ích dự kiến, kết quả từ việc nhân viên hiện tại được cộng thêm một năm dịch vụ của họ.

- Chi phí lãi suất: Lãi suất hàng năm tích lũy trên số tiền chưa trả của PBO khi thời gian phục vụ của nhân viên tăng lên.

- Các lỗ lãi lộc học: Sự khác biệt giữa các khoản thanh toán lương hưu mà một nhà tuyển dụng thực hiện và số tiền dự kiến. Một lãi lộc học xảy ra nếu số tiền trả là ít hơn mong đợi. Một lỗ lãi lộc học xảy ra nếu số tiền trả là cao hơn mong đợi.

- Các khoản trợ cấp được trả: Nghĩa vụ giảm khi các khoản trợ cấp được chi trả.

Xác định xem một công ty có kế hoạch trợ cấp hưu trí thiếu vốn hay không có thể được đạt được bằng cách so sánh tài sản kế hoạch trợ cấp—quỹ đầu tư được gọi là giá trị hợp lý của tài sản kế hoạch,—với PBO. Nếu giá trị hợp lý của tài sản kế hoạch nhỏ hơn nghĩa vụ lợi ích, sẽ có thiếu hụt trợ cấp hưu trí. Công ty phải tiết lộ thông tin này trong chú thích trong báo cáo tài chính hàng năm 10-K của mình.

PBO là một trong ba phương pháp mà các công ty sử dụng để đo lường và tiết lộ các nghĩa vụ trợ cấp hưu trí. Các phương pháp khác bao gồm:

- Điều kiện nghĩa vụ tích luỹ (ABO): Không giống như PBO, điều kiện nghĩa vụ tích luỹ (ABO) đề cập đến giá trị hiện tại của các phúc lợi hưu trí mà nhân viên đã kiếm được bằng mức lương hiện tại.

- Nghĩa vụ lợi ích đã kết hợp (VBO): Phần của nghĩa vụ tích luỹ mà nhân viên sẽ nhận được, bất kể việc tiếp tục tham gia vào kế hoạch trợ cấp hưu trí của công ty.

Ví dụ về Nghĩa vụ Trợ cấp Hưu trí Dự kiến (PBO)

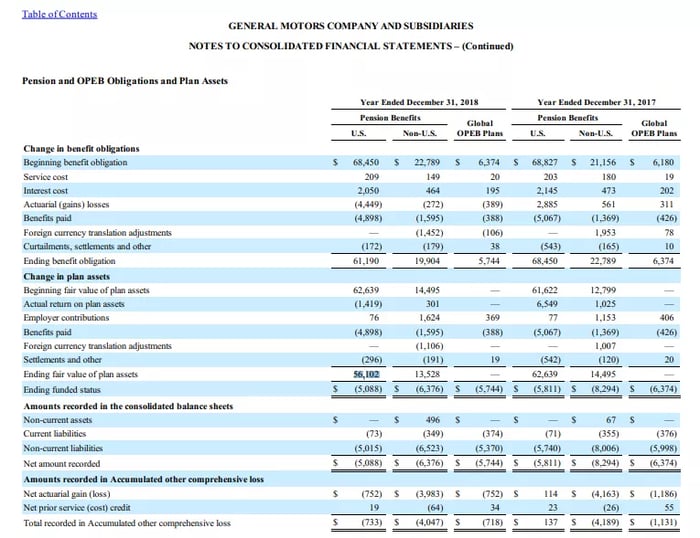

Vào tháng 12 năm 2018, kế hoạch trợ cấp hưu trí của General Motors tại Hoa Kỳ có PBO là 61.2 tỷ USD, với giá trị hợp lý của tài sản kế hoạch là 56.1 tỷ USD. Nói cách khác, điều này có nghĩa là kế hoạch của họ được tài trợ 92% vào thời điểm đó.

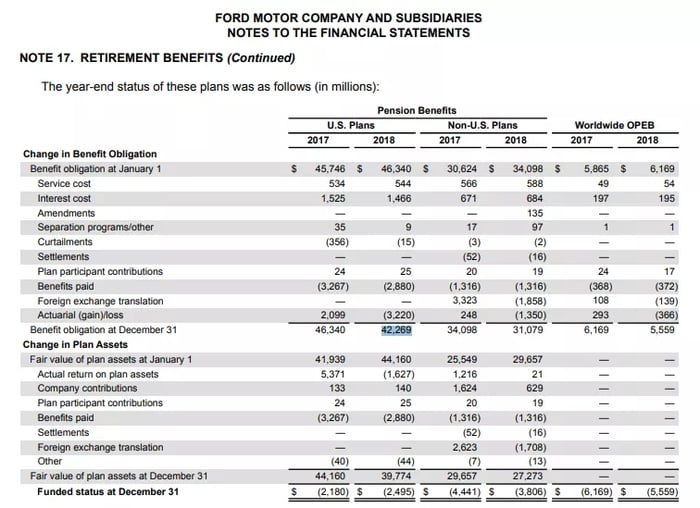

Trong khi đó, nghĩa vụ lợi ích của Ford tại Hoa Kỳ vào tháng 12 năm 2018 là 42.3 tỷ USD, trong khi tài sản kế hoạch của họ có giá trị hợp lý là 39.8 tỷ USD. Điều này có nghĩa là kế hoạch của Ford đã được tài trợ 94%, cao hơn một chút so với General Motors.

Xem xét Đặc biệt

Mặc dù một PBO được phân loại là một khoản nợ trên bảng cân đối kế toán, nhưng có nhiều lời chỉ trích về việc liệu nó có đáp ứng các tiêu chí quy định trước để được xác định là như vậy hay không. Các tiêu chí này là trách nhiệm để nhượng lại một tài sản từ kết quả của các giao dịch diễn ra vào một ngày tương lai xác định, nghĩa vụ của một công ty để nhượng lại tài sản cho khoản nợ vào một thời điểm trong tương lai, và rằng giao dịch dẫn đến khoản nợ đã diễn ra.

Các tổn thất hành viar mô hình được xử lý khác nhau bởi Cục Thuế Thu Nhập Liên Bang (IRS) và FASB.