Độ dài và Lồi lõm là gì?

Độ dài và lồi lõm là hai công cụ được sử dụng để quản lý rủi ro phơi nhiễm của các đầu tư thu nhập cố định. Độ dài đo lường sự nhạy cảm của trái phiếu đối với thay đổi lãi suất. Lồi lõm liên quan đến sự tương tác giữa giá trị của trái phiếu và lợi suất khi nó trải qua các thay đổi về lãi suất.

Với các trái phiếu có kỳ hạn cố phiếu, nhà đầu tư phụ thuộc vào một thước đo được biết đến là độ dài để đo lường sự nhạy cảm giá của trái phiếu đối với thay đổi lãi suất. Bởi vì một trái phiếu cố phiếu thực hiện một loạt thanh toán trong suốt thời gian hoạt động của nó, các nhà đầu tư thu nhập cố định cần cách để đo lường thời hạn trung bình của luồng tiền cam kết của một trái phiếu, để đóng vai trò là một số liệu tóm tắt về thời hạn hiệu quả của trái phiếu. Độ dài thực hiện điều này, giúp các nhà đầu tư thu nhập cố định đo lường một cách hiệu quả hơn sự không chắc chắn khi quản lý danh mục của họ.

Nhận điểm chính

- Với trái phiếu phiếu lãi, nhà đầu tư dựa vào chỉ số được gọi là “thời gian” để đo lường sự nhạy cảm của trái phiếu đối với thay đổi lãi suất.

- Bằng công cụ quản lý khoảng cách, ngân hàng có thể bằng nhau hoá thời gian của tài sản và nợ phải trả, hiệu quả bảo vệ toàn bộ vị thế khỏi biến động lãi suất.

Thời gian của một Trái phiếu

Năm 1938, nhà kinh tế học người Canada Frederick Robertson Macaulay đặt tên cho khái niệm hiệu suất hiệu quả là “thời gian” của trái phiếu. Trong quá trình này, ông đề xuất rằng thời gian này được tính toán như trung bình có trọng số của các thời gian đến đáo hạn của mỗi khoản lãi suất, hoặc thanh toán gốc, được thực hiện bởi trái phiếu. Công thức thời gian của Macaulay như sau:

Thời gian trong Quản lý Thu nhập Cố định

Thời gian tái tổ hợp là yếu tố quan trọng trong việc quản lý các danh mục đầu tư cố định vì những lý do sau đây:

- Đây là một thống kê tóm tắt đơn giản về thời hạn trung bình hiệu quả của một danh mục đầu tư.

- Đây là một công cụ cần thiết để miễn dịch danh mục đầu tư khỏi rủi ro lãi suất.

- Nó ước tính độ nhạy cảm với lãi suất của một danh mục đầu tư.

Thước đo thời gian tái tổ hợp có những tính chất sau đây:

- Thời gian tái tổ hợp của một trái phiếu không kỳ hạn bằng thời gian đến đáo hạn.

- Khi giữ nguyên thời hạn đáo hạn, thời gian tái tổ hợp của một trái phiếu sẽ thấp hơn khi lãi suất cố phiếu cao hơn, do ảnh hưởng từ các khoản thanh toán lãi suất cao sớm hơn.

- Khi giữ nguyên lãi suất cố phiếu, thời gian tái tổ hợp của một trái phiếu thường tăng theo thời gian đến đáo hạn. Tuy nhiên, có những ngoại lệ, như các công cụ như trái phiếu giảm giá sâu, nơi thời gian tái tổ hợp có thể giảm khi thời hạn đáo hạn tăng.

- Khi giữ nguyên các yếu tố khác, thời gian tái tổ hợp của các trái phiếu có kỳ hạn cao hơn khi lợi suất đến đáo hạn của các trái phiếu thấp hơn. Tuy nhiên, đối với trái phiếu không kỳ hạn, thời gian tái tổ hợp bằng thời gian đến đáo hạn, bất kể lợi suất đến đáo hạn.

- Thời gian tái tổ hợp của một vĩnh viễn cấp bậc là (1 + y) / y. Ví dụ, với lãi suất 10%, thời gian tái tổ hợp của vĩnh viễn trả 100 đô la hàng năm sẽ bằng 1,10 / .10 = 11 năm. Tuy nhiên, với lãi suất 8%, nó sẽ bằng 1,08 / .08 = 13,5 năm. Nguyên tắc này làm rõ rằng thời hạn và thời hạn có thể khác nhau rộng rãi. Ví dụ: thời hạn của vĩnh viễn là vô hạn, trong khi thời hạn của công cụ với lãi suất 10% chỉ có 11 năm. Luồng tiền hiện giá trọng số sớm nhất trong cuộc đời của vĩnh viễn chiếm ưu thế trong việc tính toán thời hạn.

Thời gian tái tổ hợp cho Quản lý Khoảng trống

Nhiều ngân hàng thường xuất hiện sự không phù hợp giữa thời hạn của tài sản và nợ phải trả. Nợ phải trả của ngân hàng, chủ yếu là tiền gửi của khách hàng, thường có tính chất ngắn hạn, với thống kê thời gian tái tổ hợp thấp. Ngược lại, tài sản của ngân hàng chủ yếu bao gồm các khoản vay thương mại và tiêu dùng hoặc các khoản thế chấp. Những tài sản này có xu hướng có thời hạn lâu hơn, và giá trị của chúng nhạy cảm hơn đối với biến động lãi suất. Trong những giai đoạn lãi suất tăng đột ngột, ngân hàng có thể chịu tổn thất rất lớn về giá trị tài sản net, nếu tài sản của họ giảm nghiêm trọng hơn so với nợ phải trả.

Một kỹ thuật gọi là quản lý khoảng trống là một công cụ quản lý rủi ro phổ biến, trong đó ngân hàng cố gắng hạn chế “khoảng trống” giữa thời hạn của tài sản và nợ phải trả. Quản lý khoảng trống chủ yếu dựa vào các khoản thế chấp lãi suất điều chỉnh (ARMs), là thành phần chính trong việc giảm thời gian tái tổ hợp của các danh mục tài sản của ngân hàng. Khác với các khoản thế chấp thông thường, ARMs không giảm giá trị khi tỷ lệ lãi suất thị trường tăng, vì các tỷ lệ lãi suất mà chúng trả tiền được liên kết với lãi suất hiện tại.

Trên phía còn lại của bảng cân đối kế toán, việc giới thiệu các chứng chỉ tiền gửi dài hạn của ngân hàng (CDs) với các hạn mức cố định đến đáo hạn, giúp kéo dài thời hạn của nợ phải trả của ngân hàng, đồng thời góp phần giảm thiểu khoảng cách thời hạn.

Hiểu về Quản lý Khoảng trống

Ngân hàng áp dụng quản lý khoảng trống để làm cho thời hạn của tài sản và nợ phải trả bằng nhau, hiệu quả miễn dịch toàn bộ vị thế của họ khỏi các biến động lãi suất. Lý thuyết, tài sản và nợ phải trả của ngân hàng có kích cỡ gần như bằng nhau. Do đó, nếu thời hạn của chúng cũng bằng nhau, bất kỳ thay đổi nào trong lãi suất cũng sẽ ảnh hưởng đến giá trị của tài sản và nợ phải trả một cách như nhau, và các thay đổi lãi suất sẽ do đó không có tác động cuối cùng hoặc không có tác động lên giá trị net. Do đó, miễn dịch giá trị net yêu cầu một thời hạn danh mục hoặc khoảng trống bằng không.

Các tổ chức có các nghĩa vụ cố định trong tương lai, như quỹ hưu trí và các công ty bảo hiểm, khác biệt so với ngân hàng vì chúng hoạt động với mục tiêu đối với các cam kết trong tương lai. Ví dụ, các quỹ hưu trí có nghĩa vụ duy trì đủ tài chính để cung cấp cho công nhân một luồng thu nhập khi nghỉ hưu. Khi lãi suất dao động, giá trị của các tài sản mà quỹ sở hữu và tỷ lệ mà các tài sản này tạo ra thu nhập cũng dao động. Do đó, các nhà quản lý danh mục có thể muốn bảo vệ (miễn dịch) giá trị tích lũy trong tương lai của quỹ vào một ngày mục tiêu nào đó, chống lại các biến động lãi suất. Nói cách khác, miễn dịch bảo vệ các tài sản và nghĩa vụ có thời hạn phù hợp, để ngân hàng có thể đáp ứng các nghĩa vụ của mình, bất kể biến động lãi suất.

Độ lồi trong Quản lý Thu Nhập Cố Định

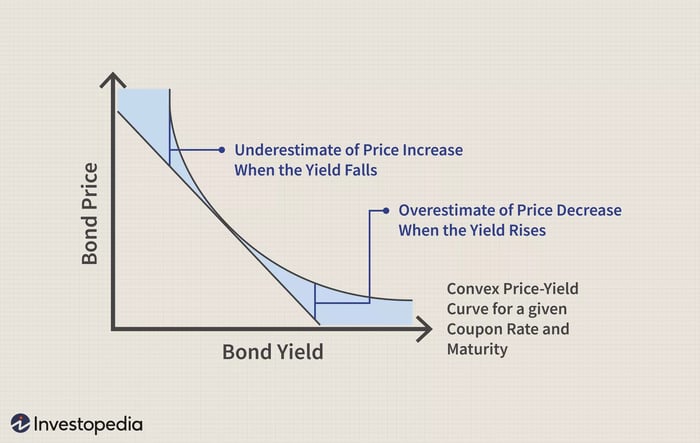

Thật không may, thời hạn có những hạn chế khi sử dụng như một chỉ số nhạy cảm đến lãi suất. Trong khi thống kê tính toán mối quan hệ tuyến tính giữa thay đổi giá và lãi suất trong các trái phiếu, thực tế thì mối quan hệ giữa thay đổi giá và lãi suất là lồi.

Trong hình ảnh dưới đây, việc tính toán đường cong biểu thị sự thay đổi giá, cho một sự thay đổi trong lãi suất. Đường thẳng, tiếp xúc với đường cong, biểu thị sự thay đổi giá ước tính, thông qua thống kê thời hạn. Khu vực được tô màu sáng là sự khác biệt giữa ước tính thời hạn và sự di chuyển giá thực tế. Như đã chỉ ra, mức thay đổi lãi suất càng lớn, sai số trong ước tính thay đổi giá của trái phiếu càng lớn.

Lồi, một chỉ số của độ cong của sự thay đổi giá của một trái phiếu, liên quan đến sự thay đổi lãi suất, giải quyết lỗi này, bằng cách đo lường sự thay đổi của thời hạn, khi lãi suất dao động. Công thức như sau:

C=BDr2f′′(B(r))trong đó:f′′=Đạo hàm bậc haiB=Giá trái phiếur=Lãi suấtD=Thời hạn

Nói chung, càng cao lãi suất càng thấp lồi, bởi vì một trái phiếu 5% nhạy cảm hơn đối với thay đổi lãi suất so với một trái phiếu 10%. Do đặc tính gọi lại, trái phiếu có thể gọi lại sẽ hiển thị lồi âm nếu lợi suất giảm quá thấp, có nghĩa là thời hạn sẽ giảm khi lợi suất giảm. Trái phiếu không kỳ hạn có lồi cao nhất, nơi mối quan hệ chỉ hợp lệ khi các trái phiếu so sánh có cùng thời hạn và lợi suất đến hạn. Một cách rõ ràng: trái phiếu có lồi cao sẽ nhạy cảm hơn đối với thay đổi lãi suất và do đó sẽ chứng kiến biến động giá lớn hơn khi lãi suất di chuyển.

Ngược lại là đúng với các trái phiếu có lồi thấp, giá của chúng không dao động nhiều khi lãi suất thay đổi. Khi được biểu diễn trên một đồ thị hai chiều, mối quan hệ này sẽ tạo ra một hình dạng hình chữ U dài (vì vậy, thuật ngữ 'lồi').

Trái phiếu có lãi suất thấp và không kỳ hạn, thường có lợi suất thấp hơn, cho thấy độ dao động lãi suất cao nhất. Theo thuật ngữ kỹ thuật, điều này có nghĩa là thời hạn sửa đổi của trái phiếu đòi hỏi điều chỉnh lớn hơn để đồng bộ với sự thay đổi giá cao hơn sau khi lãi suất di chuyển. Tỷ lệ lãi suất thấp dẫn đến lợi suất thấp hơn, và lợi suất thấp dẫn đến mức độ lồi cao hơn.

Điểm Chốt

Lãi suất thay đổi không ngừng mang lại sự không chắc chắn trong đầu tư vào nợ cố định. Thời hạn và độ lồi giúp các nhà đầu tư định lượng sự không chắc chắn này, giúp họ quản lý các danh mục đầu tư vào nợ cố định của họ.