“Doanh thu chưa thực hiện là gì” là câu hỏi phổ biến trong lĩnh vực kế toán tài chính, đặc biệt đối với những người quản lý tài chính doanh nghiệp. Để hiểu rõ khái niệm này, cùng Mytour tìm hiểu những nguyên lý cơ bản và phương pháp hạch toán trong môi trường kế toán chuyên nghiệp qua bài viết dưới đây.

Khám phá khái niệm doanh thu chưa thực hiện là gì

Khám phá khái niệm doanh thu chưa thực hiện là gìI. Doanh thu chưa thực hiện là gì?

Dưới đây là một số thông tin quan trọng về doanh thu chưa thực hiện mà bạn có thể tham khảo.

1. Khái niệm về doanh thu chưa thực hiện

Doanh thu chưa thực hiện là khoản thu tiền mà doanh nghiệp nhận từ khách hàng trước khi hoàn thành công việc hoặc cung cấp sản phẩm/dịch vụ. Đây là số tiền mà doanh nghiệp phải hoàn trả hoặc chưa được ghi nhận là doanh thu trong kỳ kế toán, vì công việc cung cấp dịch vụ hoặc sản phẩm chưa hoàn tất.

Doanh thu chưa thực hiện được quản lý và hạch toán thông qua tài khoản 3387. Tài khoản này sẽ ghi nhận số dư còn lại và các thay đổi trong doanh thu chưa thực hiện trong mỗi kỳ kế toán của doanh nghiệp.

Khái niệm về doanh thu chưa thực hiện

Khái niệm về doanh thu chưa thực hiệnTheo Khoản 2, Điều 57 của Thông tư 200/2014/TT-BTC và Điều 45 trong Thông tư 133/2016/TT-BTC, doanh thu chưa thực hiện bao gồm các khoản doanh thu đã nhận từ trước đó như sau:

- Khoản tiền khách hàng đã thanh toán trước khi thuê tài sản, thanh toán trong một hoặc nhiều kỳ kế toán.

- Khoản lãi nhận trước khi tiến hành mua công cụ nợ hoặc cho vay vốn.

- Các khoản tiền khác như doanh thu từ hàng hóa khuyến mãi, giảm giá hoặc khoản chênh lệch giữa giá bán trả góp và giá bán ngay.

Khái niệm doanh thu chưa thực hiện là gì?

Khái niệm doanh thu chưa thực hiện là gì?2. Cấu trúc và thông tin ghi nhận doanh thu chưa thực hiện – tài khoản 3387

Tài khoản 3387 được sử dụng để ghi nhận các khoản doanh thu chưa thực hiện, hay còn gọi là kế toán nợ dương. Cấu trúc và nội dung của tài khoản này sẽ thay đổi tùy thuộc vào hệ thống kế toán của từng doanh nghiệp, nhưng nhìn chung sẽ bao gồm các yếu tố sau đây:

| Chỉ tiêu | Bên nợ | Bên có |

| Số dư đầu kỳ | Phần doanh thu chưa thực hiện vào thời điểm cuối kỳ kế toán | |

| Số phát sinh trong kỳ | – Phần doanh thu chưa thực hiện được cho kỳ kế toán, trả lại tiền nhận trước đó cho khách hàng nếu không tiếp tục hợp đồng.

– Doanh số phân bổ cho khoản chênh lệch giữa giá bán trả góp, trả chậm theo cam kết với giá bán trả ngay vào trong phần chi phí tài chính. |

– Phần doanh thu chưa thực hiện được trong kỳ phát sinh. – Số chênh lệch giữa giá bán trả ngay và giá bán trả chậm, trả góp. |

| Số dư cuối kỳ | Phần doanh thu chưa thực hiện được ở thời điểm cuối kỳ kế toán. |

Cấu trúc và thông tin phản ánh doanh thu chưa thực hiện – tài khoản 3387

Cấu trúc và thông tin phản ánh doanh thu chưa thực hiện – tài khoản 3387Ví dụ:

Công ty ABC đã ký hợp đồng cho thuê xe ô tô trong vòng 1 năm, với mức giá thuê là 10.000.000 đồng mỗi tháng. Sau 30 ngày, bên thuê đã thanh toán đủ 6 tháng đầu với tổng số tiền là 60.000.000 đồng.

Khi nhận được khoản thanh toán này, kế toán công ty ABC sẽ thực hiện ghi nhận như sau:

Nợ TK 112: 60.000.000

Có TK 3387: 60.000.000

Kể từ đó, vào cuối mỗi tháng, kế toán sẽ tiếp tục ghi nhận như sau:

Nợ TK 3387: 10.000.000

Có TK 511: 10.000.000

Quá trình này sẽ tiếp diễn cho đến khi doanh nghiệp hoàn tất việc cung cấp đủ 6 tháng dịch vụ cho khách hàng. Khi đó, doanh thu chưa thực hiện sẽ trở về 0 đồng.

3. Những khoản không được ghi nhận vào tài khoản doanh thu chưa thực hiện

Có một số khoản tiền không được phép ghi nhận vào tài khoản doanh thu chưa thực hiện của doanh nghiệp, bao gồm:

- Số tiền mà doanh nghiệp nhận từ khách hàng nhưng chưa hoàn thành việc cung cấp hàng hóa, dịch vụ theo thỏa thuận trong hợp đồng.

- Những khoản doanh thu chưa thu hồi khi cho thuê tài sản hoặc dịch vụ kéo dài qua nhiều kỳ kế toán (chỉ ghi nhận doanh thu nhận trước khi đã thu đủ tiền từ khách hàng, không đối ứng chung với TK 131 - khoản phải thu từ khách hàng).

Những khoản không được hạch toán vào tài khoản doanh thu chưa thực hiện là gì?

Những khoản không được hạch toán vào tài khoản doanh thu chưa thực hiện là gì?II. Sự khác biệt và tương đồng giữa doanh thu chưa thực hiện và người mua trả trước

Trước khi so sánh hai chỉ tiêu này, kế toán viên cần hiểu rõ các điểm cơ bản sau đây:

- Nếu đến cuối kỳ kế toán mà doanh nghiệp vẫn chưa hoàn thành việc cung cấp sản phẩm, dịch vụ cho khách hàng dù đã nhận tiền từ trước, thì khoản thu này sẽ không đủ điều kiện để ghi nhận vào doanh thu bán hàng.

- Do đó, căn cứ vào Khoản 2, Điều 18 của Thông tư 200/2014/TT-BTC, khoản doanh thu nhận trước từ khách hàng sẽ được ghi vào tài khoản trả trước của người mua (bên Có của tài khoản 131).

So sánh giữa doanh thu chưa thực hiện và người mua trả trước

So sánh giữa doanh thu chưa thực hiện và người mua trả trướcVậy, doanh nghiệp cần lưu ý điều gì để phân biệt khi nào khoản tiền thu trước từ khách hàng sẽ được ghi nhận vào tài khoản doanh thu chưa thực hiện, và khi nào sẽ được hạch toán vào tài khoản người mua trả trước?

Điểm tương đồng:

Cả hai khoản người mua trả trước và doanh thu chưa thực hiện đều phản ánh số tiền đã nhận trước từ khách hàng. Tuy nhiên, tại thời điểm cuối kỳ, doanh nghiệp vẫn chưa hoàn tất việc cung cấp hàng hóa cho khách hàng. Do đó, cả hai chỉ tiêu này đều được xếp vào nhóm khoản nợ phải trả, tức là những nghĩa vụ mà doanh nghiệp cần thực hiện theo cam kết với khách hàng.

Sự tương đồng giữa doanh thu chưa thực hiện và người mua trả trước

Sự tương đồng giữa doanh thu chưa thực hiện và người mua trả trướcĐiểm khác biệt:

Khoản tiền thu trước từ khách hàng sẽ được ghi nhận là doanh thu chưa thực hiện khi khoản tiền đó được thanh toán trước cho các dịch vụ riêng biệt, thực hiện trong một hoặc nhiều kỳ kế toán. Trong trường hợp khác, nghĩa vụ của doanh nghiệp chỉ là cung cấp các dịch vụ theo thỏa thuận đã cam kết.

Tùy vào đặc thù của từng ngành nghề, nhà cung cấp dịch vụ có thể yêu cầu khách hàng thanh toán trước chi phí cho một số dịch vụ riêng biệt hoặc liên quan. Ví dụ như dịch vụ cho thuê tài sản, vận chuyển, đăng ký tài khoản phần mềm, đăng ký nhận ấn phẩm định kỳ hoặc tạp chí,... trước khi tiếp tục cung cấp các dịch vụ tương tự trong hợp đồng.

Sự khác nhau giữa doanh thu chưa thực hiện và người mua trả trước

Sự khác nhau giữa doanh thu chưa thực hiện và người mua trả trướcNgoài ra, các khoản tiền đã thanh toán trước sẽ chỉ được ghi nhận vào tài khoản người mua trả trước khi doanh nghiệp yêu cầu khách hàng thanh toán trước một phần hợp đồng, nhằm đảm bảo cam kết giữa hai bên. Khi doanh nghiệp hoàn tất việc cung cấp sản phẩm hoặc dịch vụ, khách hàng có nghĩa vụ thanh toán phần còn lại của hợp đồng.

Dưới đây là hai ví dụ minh họa giúp bạn dễ dàng hiểu hơn về hai khái niệm này.

Ví dụ 1:

Công ty ABC đã ký hợp đồng cho thuê văn phòng, trong đó chính sách bán hàng quy định rằng bên thuê phải thanh toán ít nhất 6 tháng tiền thuê trong vòng 45 ngày kể từ ngày bắt đầu hợp đồng.

Khi công ty ABC nhận được khoản thanh toán, số tiền trả trước cho 6 tháng thuê sẽ được ghi nhận vào doanh thu chưa thực hiện. Sau đó, hàng tháng, kế toán sẽ ghi giảm doanh thu chưa thực hiện và chuyển sang ghi nhận doanh thu từ dịch vụ đã cung cấp.

Ví dụ minh họa về doanh thu chưa thực hiện

Ví dụ minh họa về doanh thu chưa thực hiệnVí dụ 2:

Công ty ABC đã ký hợp đồng cho thuê nội thất văn phòng với công ty A vào ngày 23/03/2023. Theo hợp đồng, bên thuê phải thanh toán trước 30% giá trị hợp đồng trong vòng 15 ngày kể từ ngày ký, và 70% còn lại sẽ được thanh toán trong 45 ngày sau khi công ty ABC hoàn thành việc vận chuyển và lắp đặt nội thất tại văn phòng cho thuê.

Vì vậy, khoản thanh toán trước 30% sẽ được kế toán ghi vào người mua trả trước và sẽ chỉ được ghi nhận là doanh thu khi công ty ABC hoàn tất việc giao hàng và có xác nhận từ bên thuê về việc thanh toán.

Ví dụ minh họa về người mua trả trước

Ví dụ minh họa về người mua trả trướcIII. Các phương pháp hạch toán doanh thu chưa thực hiện cho doanh nghiệp

Có nhiều cách hạch toán doanh thu chưa thực hiện, và các phương pháp này phụ thuộc vào nguyên tắc kế toán trong từng tình huống cụ thể. Dưới đây là một số phương pháp doanh nghiệp có thể áp dụng:

1. Phương pháp đối với chênh lệch giữa giá bán trả góp và giá bán trả tiền ngay

Theo Khoản 3, Điều 57 của Thông tư 200/2014/TT-BTC, khi thực hiện bán hàng theo hình thức trả góp hoặc trả chậm, doanh thu chỉ được ghi nhận theo mức giá bán trả tiền ngay trong kỳ kế toán. Phần chênh lệch giữa giá bán ngay và giá bán trả góp, trả chậm sẽ được hạch toán vào tài khoản doanh thu chưa thực hiện.

Phương pháp hạch toán chênh lệch giá

Phương pháp hạch toán chênh lệch giáVí dụ:

Công ty ABC ký hợp đồng cho thuê nội thất văn phòng, với các điều khoản thỏa thuận như sau: Lô hàng trị giá 2 tỷ đồng (đã bao gồm VAT), và bên thuê có nghĩa vụ thanh toán trong vòng 6 tháng kể từ khi công ty ABC hoàn thành giao hàng.

Tuy nhiên, thời gian thanh toán dài hơn so với thời gian thu nợ trung bình theo quy định của công ty ABC là 30 ngày. Do đó, bên thuê phải thanh toán trước một khoản phí 5% để được áp dụng chính sách thanh toán chậm. Khoản phí này sẽ được chia đều cho 6 tháng.

Bên thuê sau khi nhận hàng sẽ xác nhận và thực hiện thanh toán theo các điều khoản trong hợp đồng. Khi hoàn thành việc giao hàng, kế toán công ty ABC sẽ ghi nhận doanh thu như sau:

Nợ TK 131: 2.050.000.000

Có TK 511: 1.800.000.000

Có TK 3331: 200.000.000

Có TK 3387: 5% x 2.000.000.000 : 2 = 50.000.000

Sau đó, hàng tháng, kế toán cần thực hiện việc ghi nhận doanh thu tài chính theo tỷ lệ phí trả chậm đã được phân bổ đều trong 6 tháng, cụ thể như sau:

Nợ TK 112: 8.333.333

Có TK 515: 8.333.333

Khi nhận được khoản tiền thanh toán từ bên thuê, kế toán sẽ thực hiện hạch toán như sau:

Nợ TK 112: 2.050.000.000

Có TK 131: 2.050.000.000

Kế toán công ty cần phải theo dõi và phân bổ chính xác doanh thu chưa thực hiện để đảm bảo tính chính xác tuyệt đối của các báo cáo tài chính.

Ví dụ về phương pháp hạch toán chênh lệch giá

Ví dụ về phương pháp hạch toán chênh lệch giá2. Hạch toán chiết khấu và giảm giá

Khi triển khai các chương trình giảm giá hoặc chiết khấu cho khách hàng, kế toán sẽ ghi nhận doanh thu dựa trên tổng số tiền thu được sau khi trừ đi giá trị của các khoản doanh thu chưa thực hiện, bao gồm giá trị sản phẩm dịch vụ miễn phí hoặc khoản giảm giá cho khách hàng.

Có TK 511 (doanh thu từ bán hàng sản phẩm, dịch vụ)

Có TK 3387 (doanh thu chưa thực hiện)

Có TK 333 (thuế và các khoản thuế nộp cho nhà nước)

Khi kết thúc chương trình khuyến mãi nhưng khách hàng không đáp ứng đủ điều kiện để nhận ưu đãi, doanh nghiệp sẽ không cần thanh toán cho khách hàng. Lúc này, kế toán sẽ ghi nhận như sau:

Nợ TK 3387 (doanh thu chưa thực hiện)

Có TK 511 (doanh thu từ bán sản phẩm, dịch vụ)

Khi khách hàng đủ điều kiện để nhận ưu đãi, khoản thu sẽ được xử lý theo các bước sau đây:

- Nếu doanh nghiệp trực tiếp cung cấp dịch vụ, khoản thu này sẽ được chuyển thành doanh thu từ bán hàng:

Nợ TK 3387 (doanh thu chưa thực hiện)

Có TK 511 (doanh thu từ bán sản phẩm, dịch vụ)

- Nếu doanh nghiệp không trực tiếp cung cấp dịch vụ cho khách hàng, sẽ thực hiện như sau:

Nợ TK 3387 (doanh thu chưa thực hiện)

Có TK 511 (phần lãi sau khi đã trả vốn cho bên thứ ba)

Có TK 111, 112 (số tiền thanh toán cho bên thứ ba)

Phương pháp hạch toán chi phí chiết khấu, giảm giá

Phương pháp hạch toán chi phí chiết khấu, giảm giáVí dụ minh họa:

Công ty ABC triển khai chương trình khuyến mãi tặng ưu đãi cho khách hàng sản phẩm nội thất với giá bán 3.000.000 đồng (giá gốc 4.000.000 đồng). Khách hàng đủ điều kiện nhận ưu đãi và công ty ABC là đơn vị trực tiếp cung cấp sản phẩm mà không qua trung gian. Khoản tiền khách hàng đã thanh toán trước để nhận ưu đãi là 2.000.000 đồng. Kế toán của công ty sẽ thực hiện ghi nhận vào sổ như sau:

Có TK 511: 3.000.000

Có TK 3387: 2.000.000

Có TK 333: 300.000

Do khách hàng đã đáp ứng đầy đủ điều kiện để nhận ưu đãi và công ty trực tiếp cung cấp sản phẩm, khoản thu này sẽ được xử lý như sau:

Nợ TK 3387: 2.000.000

Có TK 511: 3.000.000

Ví dụ về phương pháp ghi nhận số tiền chiết khấu, giảm giá

Ví dụ về phương pháp ghi nhận số tiền chiết khấu, giảm giá3. Hạch toán đối với hoạt động cho thuê tài sản cố định (TSCĐ) và bất động sản đầu tư theo phương thức cho thuê dài hạn

Doanh thu của kỳ kế toán sẽ được xác định bằng cách chia số tiền thu được từ khách hàng cho số kỳ thu tiền đã thỏa thuận, trừ khi khoản thu được ghi nhận là doanh thu một lần đối với toàn bộ số tiền đã thu trước.

Phương thức cho thuê tài sản cố định (TSCĐ), bất động sản đầu tư

Phương thức cho thuê tài sản cố định (TSCĐ), bất động sản đầu tưVí dụ minh họa:

Công ty ABC ký hợp đồng cho thuê văn phòng trong thời gian 1 năm, bắt đầu từ ngày 23/03/2023. Mức giá cho thuê là 22.000 đồng mỗi tháng và bên thuê phải cam kết sử dụng tài sản cho thuê theo đúng các điều khoản đã thỏa thuận. Vào ngày 31/03/2023, bên thuê thanh toán trước 6 tháng tiền thuê, tổng cộng là 132.000.000 đồng.

Với số tiền thanh toán trước cho 6 tháng, kế toán của công ty ABC sẽ ghi nhận theo cách sau:

Nợ TK 112: 132.000.000

Có TK 3387: 120.000.000

Có TK 3331: 12.000.000

Mỗi tháng, kế toán của công ty ABC sẽ ghi nhận doanh thu từ việc cung cấp dịch vụ cho thuê văn phòng như sau:

Nợ TK 3387: 20.000.000

Có TK 511: 20.000.000

Ví dụ về phương pháp cho thuê TSCĐ, BĐS

Ví dụ về phương pháp cho thuê TSCĐ, BĐS4. Đối với bán và thuê lại TSCĐ là thuê tài chính khi giá bán vượt quá giá trị còn lại của TSCĐ

Trong tình huống này, sau khi hoàn tất thủ tục bán lại tài sản, kế toán sẽ căn cứ vào các hóa đơn và chứng từ liên quan để ghi nhận như sau:

Nợ TK 112 (toàn bộ giá trị thanh toán)

Có TK 711 (giá trị còn lại của TSCĐ bán hoặc thuê lại)

Có TK 3387 (doanh thu chưa thực hiện) (chênh lệch giá bán lại lớn hơn giá trị TSCĐ)

Có TK 3331 (thuế GTGT cần nộp)

Ngoài ra, kế toán cần ghi nhận sự giảm giá trị TSCĐ như sau:

Nợ TK 881 (giá trị còn lại của TSCĐ)

Nợ TK 214 (giá trị hao mòn TSCĐ nếu có)

Có TK 211 (nguyên giá TSCĐ)

Sau đó, theo định kỳ, phần chênh lệch giữa giá bán và giá trị còn lại của TSCĐ sẽ được kết chuyển để giảm chi phí sản xuất trong kỳ, sao cho phù hợp với thời gian cho thuê tài sản như sau:

Nợ TK 3387 (doanh thu chưa thực hiện)

Có TK 623, 627, 641, 642,… (nếu có)

Phương pháp áp dụng cho việc bán và thuê lại TSCĐ

Phương pháp áp dụng cho việc bán và thuê lại TSCĐVí dụ:

Công ty ABC ký hợp đồng bán một chiếc ô tô cho công ty XYZ với giá 2.400 triệu đồng chưa bao gồm thuế VAT 10%. Sau đó, công ty ABC ký hợp đồng thuê lại chiếc ô tô này với công ty XYZ theo hình thức thuê tài chính ngay sau khi bán, giá thuê là 2.640 triệu đồng, thời gian thuê là 24 tháng.

Sau khi hoàn tất thủ tục bán tài sản, kế toán của công ty ABC sẽ dựa trên hóa đơn để ghi nhận như sau:

Nợ TK 112: 2.640

Có TK 711: 2400

Có TK 3387: 240

Có TK 3331: 240

Bên cạnh đó, kế toán cần thực hiện ghi nhận việc giảm giá trị TSCĐ như sau:

Nợ TK 881: 2.000

Nợ TK 214: 500

Có TK 211: 2.500

Tiếp theo, kế toán sẽ thực hiện kết chuyển phần chênh lệch giữa giá bán và giá trị còn lại của TSCĐ để ghi giảm chi phí sản xuất trong kỳ, tương ứng với thời gian thuê tài sản, như sau:

Nợ TK 3387: 240

Có TK 711: 2.400 - 240 = 2.160

Có TK 3331: 240

Ví dụ về cách thức áp dụng phương pháp bán và cho thuê lại TSCĐ

Ví dụ về cách thức áp dụng phương pháp bán và cho thuê lại TSCĐIV. Cách thể hiện doanh thu chưa thực hiện trong báo cáo tài chính

Theo Điều 112 Thông tư 200/2014/TT-BTC hướng dẫn về việc lập bảng cân đối kế toán cho doanh nghiệp hoạt động liên tục, các doanh nghiệp cần phải tuân thủ quy định này khi thực hiện báo cáo tài chính:

- Doanh thu chưa thực hiện cần được trình bày trong mục Nợ phải trả (mã số 300) và phân loại thành 2 nhóm: dài hạn (336) và ngắn hạn (318).

- Doanh thu chưa thực hiện ngắn hạn (318) đại diện cho phần doanh thu chưa thực hiện trong vòng 1 năm tiếp theo hoặc trong 1 chu kỳ sản xuất từ thời điểm báo cáo.

- Doanh thu chưa thực hiện dài hạn (336) thể hiện phần doanh thu chưa được thực hiện, tương ứng với nghĩa vụ phải thực hiện sau 1 năm hoặc sau 1 chu kỳ sản xuất tại thời điểm báo cáo.

Cách thể hiện doanh thu chưa thực hiện trong báo cáo tài chính

Cách thể hiện doanh thu chưa thực hiện trong báo cáo tài chínhVí dụ:

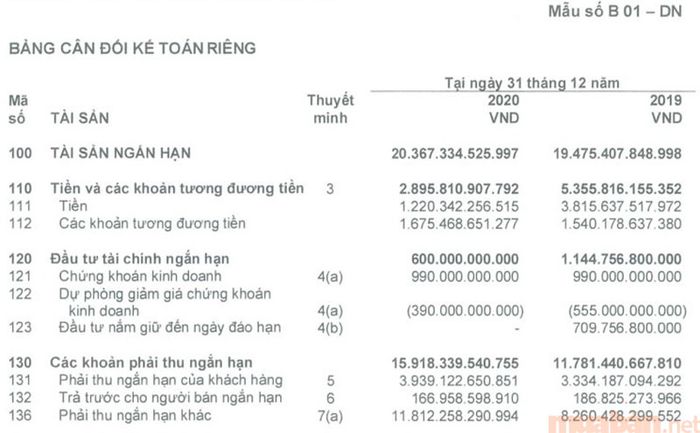

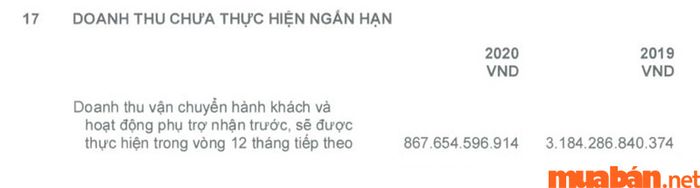

Dưới đây là một ví dụ trích từ báo cáo tài chính của một công ty hoạt động trong ngành hàng không, với thời gian kết thúc báo cáo là ngày 31/12/2020:

Vào thời điểm kết thúc ngày 31/12/2020, doanh thu chưa thực hiện ngắn hạn (318) là 867.654.596.914 đồng, trong khi cùng kỳ năm 2019 là 3.184.286.840.374 đồng.

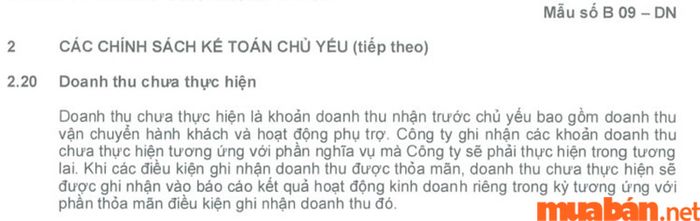

Chính sách kế toán về doanh thu chưa thực hiện bao gồm phần doanh thu nhận trước từ các dịch vụ vận chuyển hành khách và các hoạt động phụ trợ. Doanh nghiệp ghi nhận doanh thu chưa thực hiện dựa trên nghĩa vụ mà công ty sẽ hoàn thành trong tương lai.

Khi các điều kiện ghi nhận doanh thu được đáp ứng đầy đủ, phần doanh thu chưa thực hiện sẽ được ghi vào báo cáo kết quả hoạt động kinh doanh trong kỳ hiện tại, tức là năm 2020.

Toàn bộ phần doanh thu chưa thực hiện ngắn hạn (318) đã phản ánh việc doanh nghiệp ghi nhận thêm doanh thu cho các dịch vụ phụ trợ đã thực hiện từ năm 2019 tính đến thời điểm kết thúc 31/12/2020.

Phần kết quả trong bảng cân đối kế toán

Phần kết quả trong bảng cân đối kế toán Kết quả từ thuyết minh báo cáo tài chính

Kết quả từ thuyết minh báo cáo tài chính Báo cáo tài chính tổng hợp

Báo cáo tài chính tổng hợpBài viết trên cung cấp các thông tin về khái niệm doanh thu chưa thực hiện và những lưu ý khi hạch toán tài khoản 3387. Hy vọng rằng bạn đọc sẽ tìm thấy những kiến thức bổ ích. Đừng quên theo dõi Mytour để cập nhật thêm thông tin về thị trường việc làm, Mytour nhà đất, và nhiều chủ đề thú vị khác.