Theo báo cáo “Sizing Up Diamond Hands” của Glassnode công bố vào ngày 25 tháng 6 năm 2024, đợt tăng giá hiện tại của Bitcoin đang thể hiện nhiều điểm tương đồng với chu kỳ tăng trưởng của năm 2017 từ góc độ vĩ mô. Báo cáo này đã chỉ ra một số điểm quan trọng để chứng minh sự tương đồng này, trong đó đáng chú ý là chỉ số LTH-NUPL (Long-Term Holder Net Unrealized Profit/Loss), LTH Realized Price và hành vi của các nhà đầu tư dài hạn.

Chỉ số LTH-NUPL và sự tương đồng với chu kỳ 2017

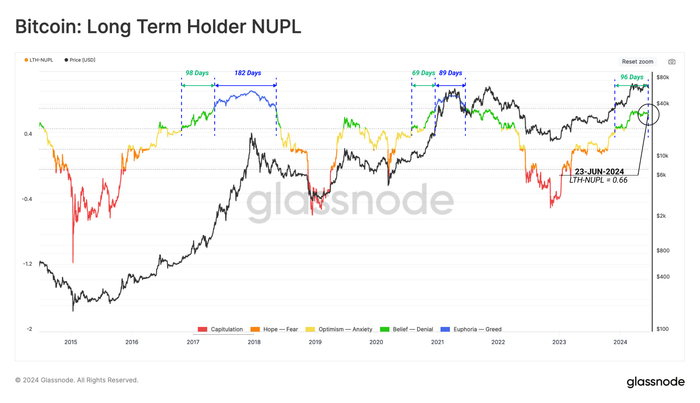

Tại thời điểm viết báo cáo, chỉ số LTH-NUPL đang ở mức 0.66, nằm giữa các mức liên quan đến giai đoạn trước hưng phấn. Tình trạng này đã kéo dài trong 96 ngày, tương tự với chu kỳ tăng trưởng của năm 2016-2017. Chỉ số LTH-NUPL là một chỉ số quan trọng đo lường mức độ lợi nhuận chưa thực hiện của các nhà đầu tư dài hạn, và nó cho thấy động lực chi tiêu và chốt lời của nhóm này.

Trong chu kỳ 2017, chỉ số LTH-NUPL cũng duy trì ở mức tương tự trong một khoảng thời gian dài trước khi thị trường bước vào giai đoạn tăng giá mạnh mẽ. Điều này cho thấy các nhà đầu tư dài hạn, hay còn gọi là “diamond hands”, vẫn giữ vững niềm tin và chưa sẵn sàng chốt lời lớn, dẫn đến sự tích lũy và tạo nền tảng cho đợt tăng giá tiếp theo.

Chỉ số LTH Realized Price và sự kiên trì của Diamond Hands

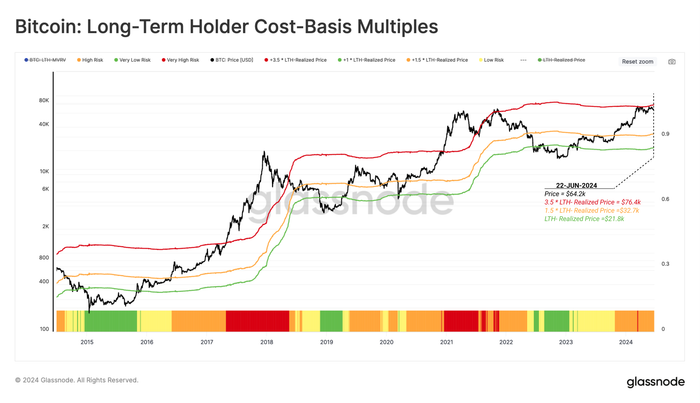

LTH Realized Price là chỉ số đo lường giá trung bình mà các nhà đầu tư dài hạn đã mua Bitcoin. Đây là một chỉ số quan trọng để xác định giá trị thực của các đồng coin được nắm giữ bởi các nhà đầu tư này. Theo báo cáo của Glassnode, các mức quan trọng của LTH Realized Price bao gồm:

- 1.0 * LTH Realized Price: Lịch sử phù hợp với giai đoạn hình thành đáy của chu kỳ giảm và vào giai đoạn phục hồi thị trường.

- 1.5 * LTH Realized Price: Phân định giai đoạn phục hồi từ giai đoạn cân bằng dài hạn của thị trường tăng. Giá thường trải qua tốc độ tăng trưởng chậm hơn, và trung bình, các LTH giữ lợi nhuận chưa thực hiện khoảng +50%.

- * LTH Realized Price: Cung cấp ranh giới phân biệt giữa giai đoạn cân bằng và giai đoạn hưng phấn của thị trường tăng. Đây là điểm mà giá thường tăng nhanh, và LTHs có xu hướng tăng cường áp lực phân phối do đang có lợi nhuận chưa thực hiện trên 250%.

Nếu áp dụng khung này vào các chu kỳ gần đây, chúng ta có thể thấy rằng đợt tăng hiện tại rất giống với chu kỳ 2017 từ góc độ vĩ mô. Đặc biệt, giai đoạn tích lũy gần đây gần mức ATH trước đó phù hợp với ranh giới từ cân bằng đến hưng phấn được mô tả bởi bội số áp dụng cho LTH-Realized Price.

Sự kiên trì của các “diamond hands” – những nhà đầu tư dài hạn giữ vững niềm tin vào Bitcoin và không dễ dàng bán ra, đã giúp tạo ra một nền tảng vững chắc cho thị trường. Trong giai đoạn tích lũy hiện tại, những nhà đầu tư này vẫn tiếp tục giữ vững niềm tin, tạo ra một cơ sở mạnh mẽ cho một đợt tăng giá mới.

Hành vi của các nhà đầu tư dài hạn (LTHs)

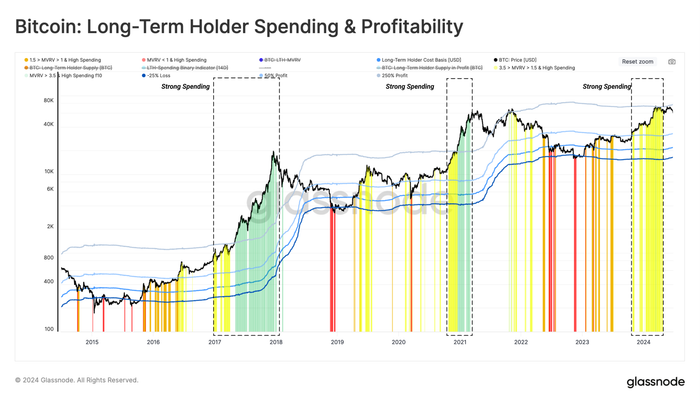

Báo cáo của Glassnode cũng chỉ ra rằng hành vi chi tiêu của các nhà đầu tư dài hạn hiện tại rất giống với giai đoạn trước của năm 2017. Các LTH thường chi tiêu mạnh mẽ trong các giai đoạn hưng phấn của thị trường tăng, nhưng hiện tại khối lượng chi tiêu của họ vẫn duy trì ở mức thấp. Điều này cho thấy các nhà đầu tư dài hạn vẫn đang nắm giữ đồng coin và chưa có dấu hiệu bán ra mạnh mẽ, tương tự như giai đoạn trước năm 2017.

So sánh các chỉ số kinh tế vĩ mô

Ngoài chỉ số LTH-NUPL, báo cáo của Glassnode còn sử dụng nhiều chỉ số kinh tế vĩ mô khác để chứng minh sự tương đồng giữa hai chu kỳ này:

Chỉ số MVRV (Market Value to Realized Value): Chỉ số này so sánh giá trị thị trường hiện tại của Bitcoin với giá trị thực hiện của nó. Trong cả hai chu kỳ, chỉ số MVRV đã đạt các mức cao tương tự trước khi bước vào giai đoạn điều chỉnh và phục hồi.

Cơ sở chi phí của các nhà đầu tư ngắn hạn: Báo cáo cho thấy rằng cơ sở chi phí của các nhà đầu tư ngắn hạn hiện tại cũng tương tự như giai đoạn trước đợt tăng giá 2017. Điều này cho thấy dòng vốn mới đang đổ vào thị trường, giống như trong chu kỳ 2017.

Tình hình uptrend năm 2017

Để hiểu rõ hơn về tình hình tăng giá của năm 2017, chúng ta có thể nhìn lại lịch sử. Năm 2017, thị trường Bitcoin đã chứng kiến một đợt tăng giá mạnh mẽ, từ mức khoảng $1,000 vào đầu năm lên đến gần $20,000 vào cuối năm. Đợt tăng giá này được thúc đẩy bởi sự tăng trưởng đột biến về sự quan tâm của các nhà đầu tư và sự chấp nhận rộng rãi hơn của tiền điện tử.

Một yếu tố quan trọng trong đợt tăng giá này là sự tham gia mạnh mẽ của các nhà đầu tư cá nhân và sự phát triển của các sàn giao dịch tiền điện tử. Sự bùng nổ của các ICO cũng đóng vai trò quan trọng, thu hút nhiều vốn đầu tư vào thị trường.

Thêm vào đó, các yếu tố như sự gia tăng của các sản phẩm tài chính liên quan đến Bitcoin, sự chấp nhận của các doanh nghiệp và tổ chức lớn, và sự phát triển của công nghệ blockchain cũng góp phần làm tăng giá trị của Bitcoin trong năm 2017.

Kết luận

Nhìn chung, báo cáo của Glassnode cho thấy rằng đợt tăng giá hiện tại của Bitcoin có nhiều điểm tương đồng với chu kỳ tăng trưởng năm 2017. Nếu các điều kiện thị trường và hành vi của các nhà đầu tư tiếp tục diễn biến theo cách này, chúng ta có thể kỳ vọng một giai đoạn tăng trưởng mạnh mẽ tiếp theo của Bitcoin, tương tự như những gì đã xảy ra vào năm 2017. Các chỉ số như LTH-NUPL, LTH Realized Price, MVRV và cơ sở chi phí của các nhà đầu tư đều chỉ ra rằng thị trường đang trong tình trạng tích lũy và có thể sẵn sàng cho một đợt tăng giá mới.

Disclaimer: Bài viết chỉ có mục đích thông tin, không phải lời khuyên đầu tư. Nhà đầu tư nên tìm hiểu kỹ trước khi ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.

- Grayscale đã phải đối mặt với sắc lệnh tạo/mua lại chỉ bằng tiền mặt từ SEC để chuyển đổi GBTC thành ETF

- Nhìn lại năm 2023: Bitcoin phục hồi theo kiểu cổ điển - Thị trường vĩ mô đóng lại một năm tăng lãi suất

- Xu hướng tích lũy Bitcoin đã có sự thay đổi qua các năm

Thạch Sanh

Theo Mytour