Đường cong Lợi suất Par là gì?

Đường cong lợi suất par là biểu đồ minh họa các lợi suất của các Chứng khoán Trái phiếu giả định với giá bằng par. Trên đường cong lợi suất par, tỷ lệ cổ phiếu sẽ bằng lợi suất đến hạn (YTM) của chứng khoán, điều này là lý do tại sao Trái phiếu Chính phủ sẽ giao dịch với giá bằng par.

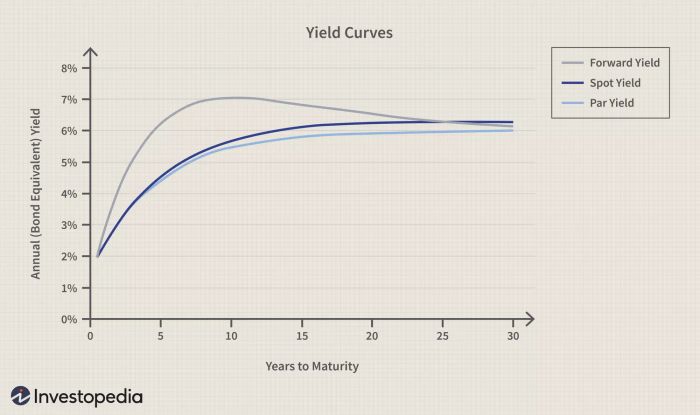

Đường cong lợi suất par có thể được so sánh với đường cong lợi suất spot và đường cong lợi suất chuyển tiếp cho Chính phủ.

Key Takeaways

- Đường cong lợi suất par nội suy đường cong lợi suất cho các chứng khoán Trái phiếu Chính phủ dựa trên tất cả các khoảng thời gian đáo hạn được định giá với giá trị bằng par.

- Tại giá trị par, lãi suất sẽ cần phải giống như tỷ lệ lãi suất cổ phiếu được trả trên trái phiếu.

- Lợi suất par thường sẽ thấp hơn cả đường cong lợi suất spot và lợi suất chuyển tiếp dưới các hoàn cảnh bình thường.

Hiểu về Đường cong Lợi suất Par

Đường cong lợi suất là biểu đồ cho thấy mối quan hệ giữa lãi suất và lợi suất trái phiếu của các khoảng thời gian đáo hạn khác nhau, từ trái phiếu Chính phủ ba tháng đến trái phiếu Chính phủ 30 năm. Đồ thị được vẽ với trục y miêu tả lãi suất và trục x thể hiện thời gian gia tăng.

Do trái phiếu ngắn hạn thường có lợi suất thấp hơn trái phiếu dài hạn, đường cong nghiêng lên phía bên phải. Khi nói về đường cong lợi suất, điều này thường ám chỉ đến đường cong lợi suất spot, cụ thể là đường cong lợi suất spot cho các trái phiếu không rủi ro. Tuy nhiên, có những trường hợp khác nhau khi một loại đường cong lợi suất khác được đề cập—đó là đường cong lợi suất par.

Đường cong lợi suất par biểu đồ hóa YTM của các trái phiếu có lãi suất cổ tức khác nhau với các ngày đáo hạn khác nhau. Lợi suất đến ngày đáo hạn là lợi nhuận mà một nhà đầu tư trái phiếu mong đợi nhận được giả sử trái phiếu sẽ được giữ đến ngày đáo hạn. Một trái phiếu được phát hành với giá trị par có YTM bằng với tỷ lệ lãi suất cổ tức. Khi lãi suất thay đổi theo thời gian, YTM tăng hoặc giảm để phản ánh môi trường lãi suất hiện tại.

Ví dụ, nếu lãi suất giảm sau khi trái phiếu đã được phát hành, giá trị của trái phiếu sẽ tăng vì tỷ lệ cổ tức gắn với trái phiếu cao hơn lãi suất. Trong trường hợp này, tỷ lệ cổ tức sẽ cao hơn YTM. YTM là tỷ lệ chiết khấu mà với đó tổng của tất cả các dòng tiền trong tương lai từ trái phiếu (tức là cổ tức và vốn gốc) bằng với giá hiện tại của trái phiếu.

Lãi suất par là tỷ lệ cổ tức mà giá trị của trái phiếu bằng không. Đường cong lãi suất par đại diện cho các trái phiếu được giao dịch với giá trị par. Nói cách khác, đường cong lãi suất par là biểu đồ của tỷ suất đáo hạn so với thời hạn đến hạn cho một nhóm các trái phiếu được định giá với giá trị par. Nó được sử dụng để xác định tỷ lệ cổ tức mà một trái phiếu mới có thời hạn nhất định sẽ trả để bán với giá trị par ngày hôm nay. Đường cong lãi suất par cung cấp tỷ suất được sử dụng để chiết khấu nhiều dòng tiền cho một trái phiếu có trả cổ tức. Nó sử dụng thông tin trong đường cong lợi suất spot, còn được gọi là đường cong cổ tức 0%, để chiết khấu từng khoản cổ tức theo tỷ lệ spot thích hợp.

Vì thời gian đến hạn dài hơn trên đường cong lợi suất spot, đường cong sẽ luôn nằm trên đường cong lãi suất par khi đường cong lãi suất par có dạng nghiêng lên, và nằm dưới đường cong lãi suất par khi đường cong lãi suất par có dạng nghiêng xuống.

Suy ra Đường cong Suất giá trị Par

Suy ra đường cong suất giá trị par là một bước hướng tới việc tạo ra đường cong lợi suất lợi suất lý thuyết, sau đó được sử dụng để định giá chính xác hơn một trái phiếu trả cổ tức. Phương pháp gọi là bootstrapping được sử dụng để suy ra tỷ lệ lãi suất tiến tới không có cơ hội lợi nhuận. Vì các trái phiếu chính phủ không cung cấp dữ liệu cho từng giai đoạn, phương pháp bootstrapping chủ yếu được sử dụng để điền vào các con số thiếu hụt để suy ra đường cong lợi suất. Ví dụ, hãy xem xét các trái phiếu này với giá trị đối diện là $100 và thời hạn là sáu tháng, một năm, mười tám tháng và hai năm.

| Maturity (years) |

0.5 |

1 |

1.5 |

2 |

| Par yield |

2% |

2.3% |

2.6% |

3% |

Vì thanh toán cổ tức được thực hiện mỗi nửa năm một lần, nên trái phiếu sáu tháng chỉ có một khoản thanh toán. Do đó, lãi suất của nó bằng với tỷ lệ par, tức là 2%. Trái phiếu một năm sẽ có hai khoản thanh toán được thực hiện sau sáu tháng. Khoản thanh toán đầu tiên sẽ là $100 x (0.023/2) = $1.15. Khoản thanh toán lãi này cần được chiết khấu với tỷ lệ lãi suất cho sáu tháng là 2%. Khoản thanh toán thứ hai sẽ là tổng của khoản thanh toán lãi và trả gốc = $1.15 + $100 = $101.15. Chúng ta cần tìm tỷ lệ mà khoản thanh toán này nên được chiết khấu để có được giá trị par là $100. Phép tính là:

- $100 = $1.15/(1 + (0.02/2)) + $101.15/(1 + (x/2)) 2

- $100 = 1.1386 + $101.15/(1 + (x/2))2

- $98.86 = $101.15/(1 + (x/2)) 2

- (1 + (x/2)) 2 = $101.15/$98.86

- 1 + (x/2) = √1.0232

- x/2 = 1.0115 – 1

- x = 2.302%

Đây là tỷ lệ lãi suất không kỳ hạn cho trái phiếu một năm hoặc tỷ lệ spot một năm. Chúng ta có thể tính được tỷ lệ spot cho các trái phiếu khác đáo hạn trong mười tám tháng và hai năm bằng quy trình này.