EBIT là gì?

EBIT (viết tắt của Earnings Before Interest and Taxes) là lợi nhuận trước khi trừ chi phí lãi vay và thuế. Đó là tổng hợp của các khoản lợi nhuận thuộc sở hữu của doanh nghiệp trước khi khấu trừ các khoản chi phí liên quan đến lãi vay và thuế thu nhập doanh nghiệp.

Cách tính EBIT

Có 3 cách tính EBIT như sau:

Cách 1: EBIT = Tổng doanh thu – Chi phí hoạt động

Cách 2: EBIT = Thu nhập sau thuế + Thuế thu nhập của doanh nghiệp + Chi phí lãi vay

Cách 3: EBIT = Lợi nhuận trước khi thuế + Chi phí lãi vay

Ví dụ: Công ty TAS có tổng doanh thu từ hoạt động sản xuất kinh doanh là 200 tỷ đồng và chi phí hoạt động là 100 tỷ đồng, chi phí lãi vay là 2 tỷ đồng. Lợi nhuận trước khi thuế của doanh nghiệp là 98 tỷ đồng, và thuế thu nhập doanh nghiệp là 19,6 tỷ đồng.

Lợi nhuận sau thuế = Lợi nhuận trước khi thuế – Thuế thu nhập doanh nghiệp = 98 – 19,6 = 78,4 tỷ đồng.

- EBIT= Tổng doanh thu – Chi phí hoạt động = 200 – 100 = 100 tỷ đồng

- EBIT= Phần lợi nhuận trước thuế + Chi phí lãi vay = 98 + 2 = 100 tỷ đồng.

- EBIT= Phần lợi nhuận sau thuế + Thuế thu nhập của doanh nghiệp + Chi phí lãi vay = 78,4 + 19,6 + 2 = 100 tỷ đồng.

Ý nghĩa của chỉ số EBIT

- Với việc loại bỏ phần chi phí lãi vay và thuế, EBIT tập trung vào đánh giá khả năng tạo ra nguồn thu nhập từ hoạt động kinh doanh chính của doanh nghiệp.

- Việc sử dụng chỉ số EBIT giúp doanh nghiệp và các nhà đầu tư có cái nhìn khách quan hơn về hiệu suất hoạt động và tiềm năng phát triển trong tương lai của doanh nghiệp.

- EBIT giúp nhà đầu tư đánh giá khả năng sinh lời của doanh nghiệp và đánh giá hiệu quả hoạt động của doanh nghiệp. Bao gồm: khả năng kiểm soát chi phí, thanh toán nợ và quản lý vốn để duy trì và phát triển trong tương lai…

- Nhà đầu tư cũng có thể sử dụng EBIT để so sánh hiệu quả hoạt động giữa các doanh nghiệp hoạt động trong cùng lĩnh vực nhưng có các mức thuế thu nhập khác nhau.

- Nhà đầu tư có thể kết hợp EBIT với các chỉ số tài chính khác như: ROA, ROS, ROE, EPS, P/E,… để đánh giá chính xác hơn về tình trạng tài chính của doanh nghiệp.

Ứng dụng của chỉ số EBIT trong đầu tư

EBIT được sử dụng để tính toán chỉ số EBIT Margin

Hệ số biên EBIT là chỉ số so sánh hiệu suất hoạt động của doanh nghiệp, tính bằng phần trăm EBIT so với doanh thu thuần.

EBIT Margin = EBIT / Doanh thu thuần

Một doanh nghiệp được đánh giá kinh doanh tốt khi EBIT Margin duy trì trên 15% và ổn định qua các năm.

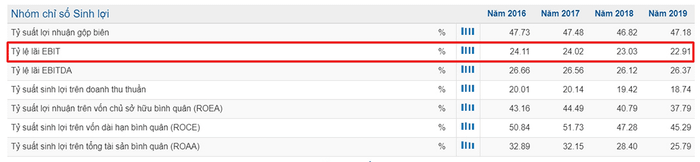

Ví dụ: VNM luôn duy trì tỷ lệ EBIT Margin trên 20% trong nhiều năm.

2 Mô hình Dupont năm nhân tố

Mô hình này được ưa chuộng trong phân tích yếu tố ảnh hưởng đến kết quả sản xuất kinh doanh của doanh nghiệp.

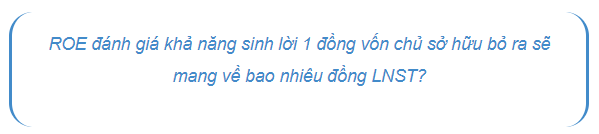

ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) là chỉ số quan trọng đánh giá hiệu quả hoạt động kinh doanh.

ROE phụ thuộc vào năm yếu tố: hệ số gánh nặng lãi vay, hệ số gánh nặng thuế, chỉ số EBIT Margin, tài sản trung bình trên vốn chủ sở hữu và doanh thu thuần trên tổng tài sản trung bình.

- Hệ số gánh nặng thuế (Tax Burden)

Hệ số gánh nặng thuế = Lợi nhuận sau thuế / Lợi nhuận trước thuế

Hệ số này thường phản ánh mức thuế mà các doanh nghiệp cần nộp cho Nhà nước. Các doanh nghiệp sẽ áp dụng nhiều biện pháp và chính sách để tối ưu hóa mức thuế phải chịu.

- Hệ số gánh nặng lãi vay (Interest Burden – IB).

Hệ số gánh nặng lãi vay = Lợi nhuận trước thuế / EBIT

Hệ số gánh nặng lãi vay cao hơn chứng tỏ doanh nghiệp ít nợ, rủi ro cho cổ đông thấp hơn. Hệ số này đạt giá trị cao nhất khi bằng 1.

- EBIT/Doanh thu thuần (hay EBIT margin, Biên lợi nhuận hoạt động…)

Chỉ số này cho thấy khả năng quản lý các chi phí của doanh nghiệp như giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp… được đánh giá như thế nào.

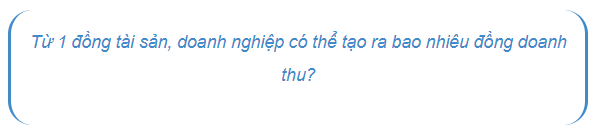

- Doanh thu thuần/Tổng tài sản trung bình – Vòng quay tổng tài sản

Tính toán doanh thu thuần trên tổng số tài sản trung bình sẽ giúp nhà phân tích đánh giá hiệu quả sử dụng tài sản của doanh nghiệp và biết được mỗi đồng tài sản đem lại bao nhiêu doanh thu. Tỷ lệ này càng cao, doanh nghiệp càng khai thác tài sản hiệu quả.

- Tài sản trung bình trên vốn chủ sở hữu trung bình

Với cùng giá trị tài sản, doanh nghiệp sử dụng đòn bẩy tài chính và cơ cấu chi phí hợp lý có khả năng tạo ra tỷ suất sinh lời ROE cao hơn so với doanh nghiệp không sử dụng đòn bẩy.

Tuy nhiên, cũng cần chú ý rằng sử dụng đòn bẩy tài chính làm cho doanh nghiệp trở nên nhạy cảm hơn đối với chu kỳ kinh tế, đặc biệt là trong thời gian khó khăn khi doanh thu giảm và chi phí lãi vay tăng.

3 Giúp đánh giá khả năng thanh toán lãi vay của doanh nghiệp

Qua khả năng thanh toán lãi vay, nhà đầu tư có thể biết được doanh nghiệp có đủ khả năng thanh toán chi phí lãi của các khoản nợ hay không. Khả năng thanh toán lãi vay được tính như sau:

Khả năng thanh toán lãi vay = EBIT / chi phí lãi vay

Chỉ số này cao hơn, cho thấy doanh nghiệp có khả năng đáp ứng tốt khả năng thanh toán lãi vay.

Ví dụ: Dựa vào Báo cáo tài chính của Tập đoàn Hoa Sen (Mã: HSG)

Ta thấy khả năng thanh toán lãi vay của HSG ngày càng suy giảm (từ 10,12 năm 2016 xuống còn 1,65 – 2018).

4 Chỉ số EV/EBIT

Bên cạnh chỉ số EV/EBITDA, đây là một trong những chỉ số dùng để xác định giá trị doanh nghiệp trong quá trình nghiên cứu đầu tư của nhà đầu tư. Trong đó EV được xem là giá trị doanh nghiệp và được tính bằng công thức sau:

|

Hay nói cách khác, EV = Giá trị thị trường vốn hóa của doanh nghiệp + Nợ ròng Chỉ số EV/Ebit giúp nhà đầu tư ước tính thời gian để thu hồi vốn từ hoạt động mua lại doanh nghiệp trong điều kiện doanh nghiệp tiếp tục hoạt động không có biến đổi. Do đó, giữa các doanh nghiệp có cùng hoạt động kinh doanh, hệ số EV/EBIT càng thấp cho thấy doanh nghiệp đang được định giá rẻ hơn và có lợi cho nhà đầu tư. Tuy nhiên, không thể đơn lẻ sử dụng tỷ lệ EV/EBIT, các nhà phân tích và nhà đầu tư cần kết hợp tỷ lệ này với EV/EBITDA, P/E, P/B, EV/Sales, ROE/ROA, các chỉ số khả năng thanh toán và cơ cấu vốn để đánh giá toàn diện tình hình tài chính và giá trị thực của doanh nghiệp.

Mặc dù ít được sử dụng hơn EV/EBITDA, tỷ lệ EV/EBIT vẫn là một chỉ số quan trọng trong việc định giá. Nó có thể được áp dụng để xác định mục tiêu giá trong các báo cáo nghiên cứu vốn chủ sở hữu hoặc đánh giá giá trị của một công ty so với các đối thủ cùng ngành. Sự khác biệt chính giữa hai chỉ số này là việc tính đến chi phí khấu hao. Khi định giá doanh nghiệp, đặc biệt là đối với các doanh nghiệp có đầu tư lớn, việc so sánh EV/EBIT và EV/EBITDA là rất cần thiết để nhìn thấy rõ tác động của chi phí khấu hao.