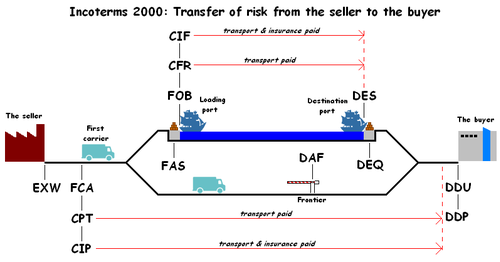

FOB là viết tắt của Free On Board, có nghĩa là miễn trách nhiệm Trên Boong tàu nơi đi, còn được gọi là 'Giao lên tàu'. Đây là thuật ngữ trong thương mại quốc tế, được đề cập trong Incoterm. Nó tương tự như FAS, nhưng bên bán hàng phải chi trả cước phí xếp hàng lên tàu. Việc chuyển giao xảy ra khi hàng hóa vượt qua lan can tàu tại cảng xếp hàng. Trên phạm vi quốc tế, thuật ngữ này chỉ rõ cảng xếp hàng, ví dụ như 'FOB New York' hay 'FOB Hải Phòng'. Các chi phí khác như cước vận chuyển và phí bảo hiểm là trách nhiệm của bên mua hàng.

Hoa Kỳ-Canada

Về phạm vi nội địa, tại Hoa Kỳ và Canada, FOB đơn thuần được hiểu là miễn trách nhiệm trên boong tàu. Thuật ngữ này được sử dụng trong hai dạng phổ biến là 'FOB điểm xếp hàng' và 'FOB điểm đến' để phân biệt thời điểm quyền sở hữu hàng hóa được chuyển từ bên bán sang bên mua. Theo 'FOB điểm xếp hàng', quyền sở hữu hàng hóa chuyển sang bên mua tại điểm xếp hàng. Tương tự, theo 'FOB điểm đến', quyền sở hữu hàng hóa chuyển sang bên mua khi hàng hóa đến điểm đích. Phân biệt này rất quan trọng vì nó xác định ai chịu trách nhiệm chi phí vận chuyển hàng hóa và ai là chủ sở hữu tại thời điểm vận chuyển hàng hóa. Nó cũng quan trọng trong trường hợp hàng hóa bị mất mát trong quá trình vận chuyển, khi đó chủ sở hữu cần phải có những khiếu nại đối với vấn đề vận chuyển. Lưu ý rằng việc sử dụng thuật ngữ theo kiểu Mỹ-Canada này không tương thích với các định nghĩa chính thức của Incoterm và không áp dụng trong thương mại quốc tế.

Kế toán-tài chính

Với sự phát triển của thương mại điện tử (e-commerce), hầu hết các giao dịch diễn ra dưới các điều kiện 'FOB điểm giao hàng' hoặc 'FCA điểm giao hàng'. Phần lớn phân tích cho rằng đây là một hạn chế của việc mua bán hàng trực tuyến so với mua bán truyền thống, trong đó 'FOB điểm đến' là phổ biến nhất. Trong việc kiểm kê hàng tồn kho, việc hàng hóa đang vận chuyển có được tính vào bảng cân đối kế toán của doanh nghiệp hay không là rất quan trọng. Các mặt hàng theo điều kiện 'FOB điểm giao hàng/điểm đến' được xem xét để xác định quyền sở hữu của bên mua đối với hàng hóa. Nếu có quyền, hàng hóa được thêm vào bảng kiểm kê hàng hóa và phản ánh trong bảng cân đối kế toán dưới dạng hàng đã mua đang vận chuyển. Nếu không có quyền, hàng hóa được xem là hàng gửi bán, tức là vẫn thuộc sở hữu của nhà cung cấp (bên ủy thác bán).

- Incoterms 2000: ICC Official Rules for the Interpretation of Trade Terms (bằng tiếng Anh) . Thành phố New York: ICC Publishing. 1999. ISBN 92-842-1199-9.

| Incoterms 2000 | |

|---|---|

|

CFR | CIF | CIP | CPT | DAF | DDP | DDU | DEQ | DES | EXW | FAS | FCA | FOB | |