Giấy Chứng nhận Tiết kiệm (CDs) cung cấp một cách cho người tiêu dùng để kiếm một chút lợi suất cao hơn so với việc để tiền tiết kiệm trong tài khoản tiết kiệm tiêu chuẩn. Khách hàng cam kết không rút tiền trong một khoảng thời gian nhất định. Thời gian càng lâu, lợi suất càng cao.

Theo Cục Thuế (IRS), bạn phải báo cáo thu nhập lãi suất của mình trong báo cáo thuế và trả thuế trên nó. Điều này làm giảm lợi nhuận từ đầu tư, vì vậy điều quan trọng là cân nhắc cách lãi suất CD được đánh thuế để quyết định liệu việc đặt tiền vào CD có đáng giá không.

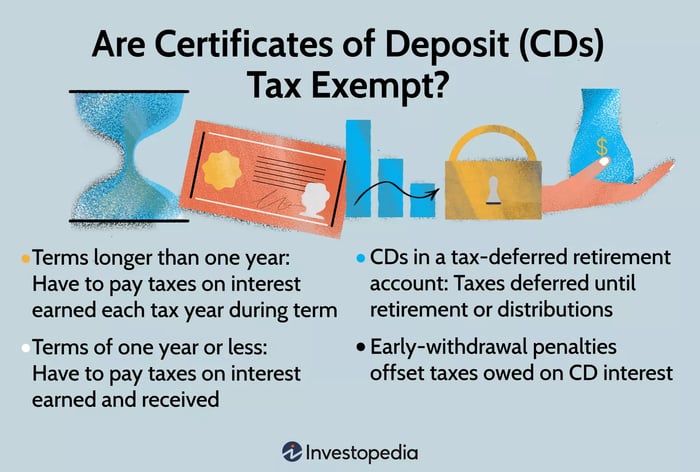

Nhận Điểm Chính

- Đối với thời hạn CD lâu hơn một năm, bạn sẽ phải trả thuế trên lãi suất được kiếm được trong mỗi năm thuế trong thời gian CD.

- Đối với thời hạn CD một năm hoặc ít hơn, bạn sẽ phải trả thuế trên lãi suất được kiếm được và nhận được.

- Phạt rút tiền sớm bù đắp thuế phải trả trên lãi suất CD.

- CD có thể được đặt trong tài khoản hưu trí hoãn thuế. Trong trường hợp này, thuế trên lợi nhuận có thể được hoãn lại cho đến khi hưu hoặc phân phối.

Mytour / Michela Buttignol

Cách IRS Đánh Thuế Lãi Suất Kiếm Được Từ CD?

Bất kỳ lãi suất nào được kiếm được từ CD trong năm thuế được coi là thu nhập, và IRS sẽ đánh thuế nó như vậy trong báo cáo thuế của bạn.

Nếu bạn kiếm được hơn 10 đô la từ lãi suất, cơ quan ngân hàng nắm giữ CD của bạn sẽ phải gửi cho bạn mẫu 1099-INT nêu rõ số tiền lãi suất được kiếm được từ CD trong năm thuế. Bạn sẽ nhận được tài liệu này và thanh toán thuế tương ứng, ngay cả khi bạn cuộn lại số vốn của CD vào một CD mới trong năm. Tuy nhiên, bạn không phải trả thuế nếu CD được giữ trong tài khoản hưu trí có lợi thuế.

Trong trường hợp bạn không nhận được 1099-INT từ ngân hàng của bạn, bạn vẫn phải báo cáo với IRS trong tờ khai thuế của bạn.

Đĩa CD với điều khoản hơn một năm

Nếu đĩa CD của bạn có thời hạn hơn một năm, bạn sẽ phải nộp thuế trên bất kỳ lãi suất nào kiếm được trong mỗi năm của đĩa CD. Ví dụ, nếu bạn có một đĩa CD ba năm và bạn kiếm được $15 lãi suất trong năm đầu tiên của định kỳ, bạn sẽ báo cáo $15 vào tờ khai thuế của bạn như là thu nhập. Trong năm thứ hai, nếu bạn kiếm thêm $15 lãi suất, bạn sẽ lại báo cáo $15 vào tờ khai thuế của bạn như là thu nhập và cũng với năm còn lại của đĩa CD.

Những trường hợp ngoại lệ không phải nộp thuế trên lãi suất đĩa CD

Nếu đặt CD vào tài khoản 401(k) hoặc IRA giảm thuế, bất kỳ lãi suất nào kiếm được từ CD có thể được miễn thuế trong năm đã kiếm. Thay vào đó, bạn sẽ phải trả thuế khi rút tiền từ tài khoản 401(k) hoặc IRA sau khi nghỉ hưu.

Tất nhiên, điều này chỉ áp dụng nếu đóng góp hàng năm vào tài khoản hưu trí của bạn duy trì dưới giới hạn đóng góp do IRS quy định. Cho năm 2023, giới hạn đóng góp IRA đối với mỗi cá nhân là $6,500; nếu bạn từ 50 tuổi trở lên, giới hạn là $7,500. Cho năm 2024, giới hạn là $7,000; nếu bạn từ 50 tuổi trở lên, giới hạn là $8,000.

Tôi Sẽ Phải Trả Bao Nhiêu Thuế Cho Lãi Suất CD?

Khi Tôi Rút Tiền từ CD, Nó Có Được Xem Là Thu Nhập Không?

Phạt Rút Tiền Sớm Có Ảnh Hưởng Đến Số Thuế Tôi Phải Trả Cho Lãi Suất CD?

Ví dụ, nếu bạn kiếm được $50 lãi suất (hộp 1 trên mẫu 1099-INT), bạn sẽ phải trả thuế trên $50 đó. Tuy nhiên, nếu bạn trả phạt rút sớm (hộp 2 của mẫu 1099-INT), ví dụ $20, bạn có thể khấu trừ số tiền đó, chỉ còn phải trả thuế trên $30 thu nhập.

Điểm Quan Trọng

Đơn giản như vậy, IRS sẽ tính thuế trên tất cả lãi suất kiếm được từ CD của bạn như thu nhập thường, trừ khi CD được giữ trong tài khoản hưu trí có lợi thuế. Điều này sẽ được áp dụng cho mỗi năm thuế mà lãi suất được kiếm. Vì vậy, nếu bạn có một CD ba năm, bạn chỉ phải trả thuế trên lãi suất kiếm được trong năm thuế hiện tại. Nếu CD được đặt trong tài khoản 401(k) hoặc IRA, thuế sẽ được hoãn lại cho đến khi rút tiền từ những tài khoản đó.

Chỉnh sửa—Ngày 14 tháng 5 năm 2023: Một phiên bản trước của bài viết này đã phát biểu sai rằng thu nhập từ lãi suất sẽ bị đánh thuế nếu vượt quá 10 đô la. Trên thực tế, mọi thu nhập từ lãi suất đều phải chịu thuế, trừ khi được giữ trong một tài khoản hưu trí có ưu đãi thuế.