Chính sách về Định hướng đầu tư nước ngoài của Việt Nam đến năm 2030 đã được Tổng Bí thư Nguyễn Phú Trọng ký ban hành và triển khai từ năm 2019. Theo nhịp độ đó, các doanh nghiệp sử dụng tiếng Anh làm ngôn ngữ giao tiếp tại Việt Nam ngày càng tăng, kéo theo sự gia tăng nhu cầu tiếng Anh trong thị trường lao động. Vì vậy, việc học tiếng Anh không chỉ còn là việc của học sinh, sinh viên để thi IELTS hoặc để đi nước ngoài, người đi làm cũng cần trau dồi thêm tiếng Anh để gia tăng mức độ cạnh tranh ở thị trường lao động trong nước. Bài viết này sẽ giới thiệu đến đọc giả quyển sách Professional English In Use - Finance, tài liệu tự học tiếng Anh dành cho những học viên muốn tìm hiểu về chuyên ngành Tài chính, hoặc các lĩnh vực liên quan đến Tài chính trong công việc.

Thông tin về tác giả

Đối tượng sử dụng Professional English In Use - Tài chính

Sách được thiết kế phù hợp cho cả người tự học, học nhóm và các lớp học có sự hướng dẫn của giảng viên.

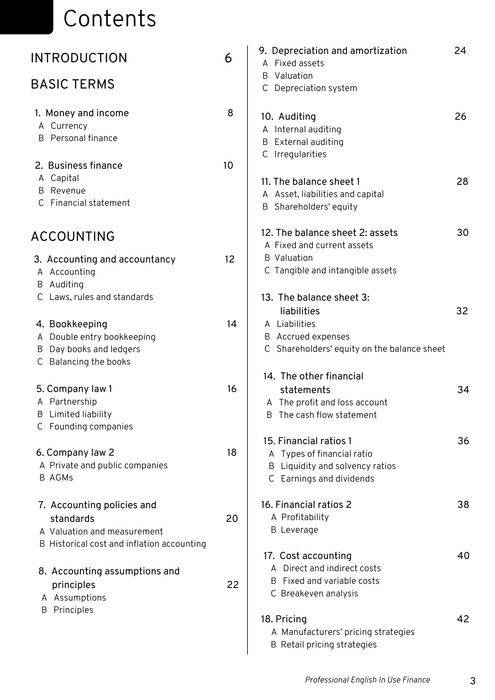

Nội dung cuốn sách

Với mỗi chủ đề bài học, các trang sách được thiết kế đặc biệt nhằm tối ưu hóa việc học của học viên. Một số đặc điểm của sách có thể kể đến như:

Trang bên trái: Những trang bên trái của sách sẽ liệt kê các từ vựng chuyên ngành trong ngữ cảnh thực. Các đoạn văn được trình bày gần giống bài thi MBA và các tình huống thực tế ở doanh nghiệp. Cụ thể, ở bài học 7. Accounting policies and standards, các từ vựng mới được đề cập trong đoạn văn được trích dẫn sau:

Valuation and measurement

Investors in companies want to know how much the companies are worth, so companies regularly have to publish the value of their assets and liabilities. Companies also have to calculate their profits or losses: their managers need this information, and so do shareholders, bondholders and the tax authorities.

Companies can choose their accounting policies - their way of doing their accounts. There are a range of methods of valuation- deciding how much something is worth - and measurement- determining how big something is - that are accepted by law or by official accounting standards. In the USA, there are Generally Accepted Accounting Principles (GAAP). In most of the rest of the world there are International Financial Reporting Standards (IFRS), set by the International Accounting Standards Board. These are technical rules or conventions - accepted ways of doing things that are not written down in a law.

Although businesses can choose among different accounting policies, they have to be consistent, which means using the same methods every year, unless there is a good reason to change a policy: this is known as the consistency principle. The policies also have to be disclosed or revealed to the shareholders: the Annual Report will contain a ‘Statement of Accounting Policies’ that mentions any changes that have been made. This enables shareholders to compare profits and values with those of previous years.

Areas in which the choice of policies can make a big difference to the final profit figure include depreciation - reducing the value of assets in the company’s accounts, the valuation of stock or inventory, and the making of provisions - amounts of money deducted from profits - for future pension payments.

As there is always more than one way of presenting accounts, the accounts of British companies have to give a true and fair viewof their financial situation - meaning there are various possibilities - rather than the true and fair view - meaning only one is possible.

Ý nghĩa của đoạn trên có thể được hiểu như phần dưới đây:

Định giá và đo lường

Các nhà đầu tư trong các công ty muốn biết được giá trị của công ty, nên công ty thường phải công bố giá trị tài sản và các khoản nợ phải trả của họ. Các công ty cũng cần tính toán khoản lãi và lỗ: quản lý của họ cần thông tin này, và các cổ đông, trái chủvà các cơ quan thuế.

Các công ty có thể lựa chọn các chính sách kế toán - cách thức thực hiện cho các tài khoản của họ. Có một loạt các phương pháp định giá - quyết định giá trị của một thứ gì đó - và đo lường- xác định độ lớn của một thứ gì đó - được pháp luật hoặc các chuẩn mực kế toán chính thức chấp nhận.

Ở Hoa Kỳ, có các Nguyên tắc Kế toán Được chấp nhận Chung (GAAP). Hầu hết các quốc gia còn lại trên thế giới đều có các Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) do Hội đồng Chuẩn mực Kế toán Quốc tế đặt ra. Đây là những quy tắc hoặcquy ước về mặt kỹ thuật - những cách thức được chấp nhận để thực hiện những việc không được viết ra trong điều luật.

Mặc dù các doanh nghiệp có thể lựa chọn giữa các chính sách kế toán khác nhau, các chính sách phải có tính nhất quán, nghĩa là việc sử dụng các phương pháp giống nhau hàng năm, trừ khi có lý do chính đáng để thay đổi chính sách: đây được gọi là nguyên tắc nhất quán. Các chính sách này cũng phải được công bố hoặc tiết lộ cho các cổ đông: Báo cáo Thường niên sẽ chứa một ‘Tuyên bố về Chính sách Kế toán’ đề cập đến bất kỳ thay đổi nào đã được thực hiện. Điều này cho phép các cổ đông so sánh lợi nhuận và giá trị so với những năm trước.

Các lĩnh vực mà việc lựa chọn chính sách có thể tạo ra sự khác biệt lớn đối với con số lợi nhuận cuối cùng bao gồm khấu hao - giảm giá trị tài sản trong tài khoản của công ty, định giá cổ phiếu hoặc hàng tồn kho và trích lập quỹ dự phòng - số tiền được khấu trừ từ lợi nhuận - để trả lương hưu trong tương lai.

Vì luôn có nhiều hơn một cách trình bày các tài khoản, tài khoản của các công ty Anh phải đưa ra cái nhìn trung thực và công bằng về tình hình tài chính của họ - có nghĩa là có nhiều khả năng khác nhau - chứ không phải là cách nhìn đúng và hợp lý - nghĩa là chỉ có một phương án khả thi.

Trang bên phải: Để giúp học viên có không gian luyện tập từ vựng, những trang bên phải của sách gồm phần bài tập với nhiều dạng khác nhau như nối từ, điền từ vào chỗ trống, và một số dạng khác. Các bài tập này giúp học viên hiểu nghĩa của từ mới trong ngữ cảnh doanh nghiệp một cách rõ ràng hơn. Không chỉ về từ vựng, các bài luyện tập còn hỗ trợ việc ghi nhớ cụm từ, để học viên có thể biết các động từ đi cùng với một số danh từ và cấu trúc ngữ pháp cụ thể.

Over to you: Cuối mỗi bài học, sách sẽ có một phần câu hỏi mở rộng để học viên có thể vận dụng kiến thức vào thực tế. Khác với phần bài tập, câu trả lời cho phần Over to you không có sẵn ở cuối sách. Những học viên tự học sẽ cần đến sự hỗ trợ của Internet để làm bài. Đối với các học viên học theo nhóm hoặc lớp học, đây là cơ hội để các học viên có thể bàn luận với nhau về ý tưởng của mình. Để hình dung rõ hơn, phần Over to you ở bài 7. Accounting policies and standards có dạng như sau:

Which are the most important accounting standards or rules in your country - GAAP, IFRS, IAS, or something else?

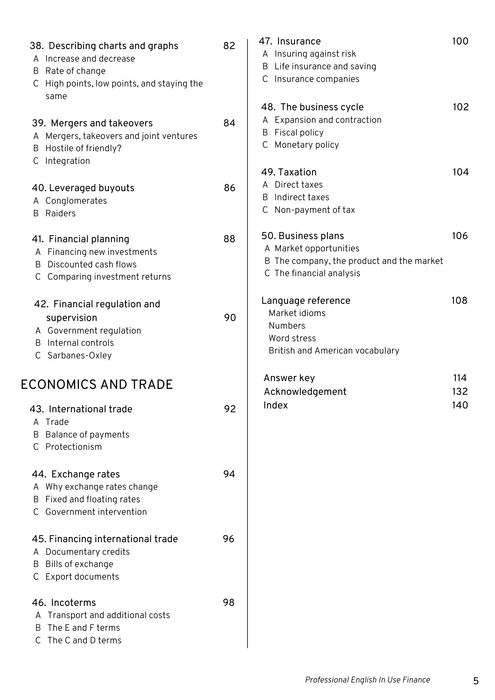

Ngoài ra, sách còn có phầnLanguage reference, bao gồm Các thành ngữ trong thị thường (Market idioms), Các con số (Numbers), Cách nhấn âm của từ (Word stress), và từ vựng của tiếng Anh tại Anh và tiếng Anh tại Mỹ (British and American vocabulary).

Strengths and Weaknesses of Professional English In Use - Finance

Strengths

Sách phù hợp cho đối tượng học viên có trình độ tiếng Anh từ Trung cấp trở lên.

Từ vựng: Đa dạng, được chia cụ thể cho từng chủ đề nhỏ trong lĩnh vực tài chính.

Bài tập: Các bài luyện tập đa dạng, giúp học viên dễ dàng ghi nhớ và ứng dụng từ vựng trong ngữ cảnh phù hợp.

Đáp án: Sách có phần đáp án phía sau, học viên có thể đối chiếu kết quả sau khi làm bài tập.

Sách có nhiều biểu đồ và đoạn văn chuyên ngành, giúp học viên trau dồi kiến thức về Tài chính bên cạnh việc học từ mới.

Weaknesses

Từ vựng: Sách không có phần giải thích nghĩa của từng từ mới, và điều này có thể gây khó khăn cho một số người học với vốn từ vựng hạn chế.

Đáp án: Sách không có phần giải thích cho các đáp án của mỗi bài tập. Vì vậy, người học đôi khi sẽ gặp khó khăn trong việc hiểu các câu trả lời cho từng bài.

Sách không có nhiều hình ảnh và màu sắc sinh động.

Instructions for Using the Book

Step 1. Read and take notes on lessons from the left page

Phần bên trái được thiết kế để cung cấp từ vựng và kiến thức về tài chính cho học viên. Tuy nhiên, vì sách không có phần giải thích từ vựng, học viên cần dùng Internet để tra nghĩa của từng từ. Vì những từ vựng này là từ chuyên ngành, nên học viên cũng cần lưu ý trong suốt quá trình tìm nghĩa. Ngoài việc tra từ bằng Google, học viên có thể tham khảo Vietnamese Dictionary (http://7.vndic.net/) để tra nghĩa chuyên ngành phù hợp.

Step 2. Understand and memorize vocabulary

After knowing the meanings of words, learners need to understand the concepts of each term in the field of economics. This step is necessary for learners to grasp basic financial concepts, thereby being able to apply them and do exercises in step 3.

Step 3. Complete the exercise section on the right-hand page

There are various exercises for learners to practice using new words. When not remembering all the vocabulary, learners can compare meanings while doing exercises. However, only after completing all exercises, learners should open the answer section of the book to check their work. Learners can do the 'Over to you' section after completing step 4.

Step 4. Check the answers

After completing the fill-in-the-blank exercises on the right-hand page, learners should open the answer section at the back of the book to compare. However, since the book does not include explanations for each answer, learners should note the questions answered incorrectly and find reasons to correct mistakes.