Rủi ro đối tác là nguy cơ liên quan đến bên kia của một hợp đồng tài chính không thực hiện đúng các nghĩa vụ của mình. Mọi giao dịch phái sinh đều cần có một bên đứng ra để thực hiện phía ngược lại.

Hợp đồng swap mặc định tín dụng, một loại phái sinh phổ biến có rủi ro đối tác, thường được giao dịch trực tiếp với một bên khác, không phải trên sàn giao dịch tập trung. Do hợp đồng liên quan trực tiếp với bên kia, có nguy cơ mất nợ đối tác lớn hơn vì cả hai bên có thể không có đầy đủ thông tin về sức khỏe tài chính của nhau (và khả năng thực hiện các nghĩa vụ). Điều này khác biệt so với các sản phẩm niêm yết trên sàn giao dịch. Trong trường hợp này, sàn giao dịch là đối tác đối với các bên trao đổi.

Rủi ro đối tác trở nên rõ ràng sau cuộc khủng hoảng tài chính toàn cầu. AIG nổi tiếng sử dụng hạng mức tín dụng AAA của mình để bán (viết) các hợp đồng swap mặc định tín dụng (CDS) cho các đối tác muốn bảo vệ khỏi rủi ro mặc định (trong nhiều trường hợp, trên các tranh CDO). Khi AIG không thể đưa thêm tài sản đảm bảo và phải cung cấp tiền cho các đối tác khi nghĩa vụ tham chiếu xấu đi, chính phủ Mỹ đã bảo lãnh cho họ.

Các cơ quan quản lý lo lắng rằng các khoản nợ của AIG sẽ lan rộng qua chuỗi đối tác và tạo ra một cuộc khủng hoảng hệ thống. Vấn đề không chỉ là rủi ro cá nhân của các công ty mà còn là nguy cơ mà các liên kết qua các hợp đồng phái sinh sẽ đe dọa toàn bộ hệ thống.

Một hợp đồng tín dụng có rủi ro đối tác

Trái với khoản vay có rủi ro vỡ nợ, một hợp đồng tương lai có rủi ro đối tác. Rủi ro đối tác là một loại rủi ro tín dụng và là nguy cơ mà bên đối tác có thể không đủ khả năng thanh toán trong nhiều loại hợp đồng tương lai. Hãy so sánh rủi ro đối tác với rủi ro vỡ nợ trong khoản vay. Nếu Ngân hàng A cho vay 10 triệu đô la cho Khách hàng C, Ngân hàng A thu phí lãi bao gồm bồi thường cho rủi ro vỡ nợ. Nhưng mức rủi ro này dễ đoán định; nó xấp xỉ số tiền đã đầu tư (được tài trợ) là 10 triệu đô la.

Một hợp đồng tín dụng tuy nhiên lại là một hợp đồng song phương không được tài trợ. Ngoài việc thế chấp đã được đăng, một hợp đồng tương lai là một lời hứa hợp đồng có thể bị phá vỡ, do đó khiến các bên bị mắc kẹt trong rủi ro. Cân nhắc một lựa chọn ngoại vi bán (viết) bởi Ngân hàng A cho Khách hàng C. Rủi ro thị trường liên quan đến giá trị dao động của lựa chọn; nếu nó là giá trị hàng ngày, giá trị của nó sẽ là một hàm lớn chủ yếu của giá của tài sản cơ bản nhưng cũng bao gồm vài yếu tố rủi ro khác. Nếu lựa chọn hết hạn với giá trong tiền, Ngân hàng A nợ giá trị nội tại cho Khách hàng C. Rủi ro đối tác là rủi ro tín dụng mà Ngân hàng A sẽ không thực hiện nghĩa vụ này đối với Ngân hàng C (ví dụ, Ngân hàng A có thể phá sản).

Hiểu biết về rủi ro đối tác với ví dụ trao đổi lãi suất

Hãy giả sử hai ngân hàng tham gia vào một trao đổi lãi suất phổ thông (không kỳ quặc). Ngân hàng A là người trả lãi suất thay đổi, và Ngân hàng B là người trả lãi suất cố định. Trong trao đổi này có một giá trị danh nghĩa là 100 triệu đô la và một thời hạn là năm năm. Thay vì gọi là số vốn chính là 100 triệu đô la, nó chỉ được tham chiếu để tính toán các khoản thanh toán.

Để ví dụ đơn giản, giả sử đường cong LIBOR/tỷ lệ trao đổi cố định là phẳng ở mức 4%. Nói cách khác, khi các ngân hàng bắt đầu trao đổi, lãi suất ngắn hạn là 4% mỗi năm cho tất cả các thời hạn.

Các ngân hàng sẽ trao đổi thanh toán vào các khoảng thời gian sáu tháng cho thời hạn của hợp đồng trao đổi. Ngân hàng A, người trả lãi suất thay đổi, sẽ trả lãi suất LIBOR sáu tháng. Trong khi đó, Ngân hàng B sẽ trả lãi suất cố định là 4% mỗi năm. Quan trọng nhất, các khoản thanh toán sẽ được giải ngân. Ngân hàng A không thể dự đoán các nghĩa vụ tương lai của mình, nhưng Ngân hàng B lại không có sự không chắc chắn đó. Tại mỗi khoảng thời gian, Ngân hàng B biết rằng nó sẽ nợ 2 triệu đô la: 100 triệu đô la danh nghĩa * 4% / 2 = 2 triệu đô la.

Hãy xem xét định nghĩa rủi ro đối tác tại hai điểm thời gian - tại thời điểm bắt đầu trao đổi (T = 0) và sau sáu tháng (T = + 0,5 năm).

Tại Thời điểm Bắt đầu Trao đổi (Thời điểm Zero = T0)

Trừ khi một trao đổi là không thị trường, nó sẽ có một giá trị thị trường ban đầu bằng không đối với cả hai bên đối tác. Tỷ lệ trao đổi sẽ được hiệu chỉnh để đảm bảo giá trị thị trường bằng không vào lúc bắt đầu trao đổi.

- Giá trị thị trường (tại T = 0) là không đối với cả hai đối tác. Đường cong lãi suất cố định ngang ngửa cho thấy tỷ lệ chuyển tiếp 4.0%, vì vậy người trả lãi suất thay đổi (Ngân hàng A) mong đợi phải trả 4.0% và biết rằng nó sẽ nhận được 4.0%. Những khoản thanh toán này sẽ giải ngân về số không, và số không là kỳ vọng cho những khoản thanh toán giải ngân trong tương lai nếu lãi suất không thay đổi.

Sự phơi nhiễm tín dụng (CE)

Đây là mức mất mát ngay lập tức nếu bên đối tác vỡ nợ. Nếu Ngân hàng B vỡ nợ, tổn thất kết quả đối với Ngân hàng A là phơi nhiễm tín dụng của Ngân hàng A. Do đó, Ngân hàng A chỉ có sự phơi nhiễm tín dụng nếu Ngân hàng A có trong tiền. Hãy nghĩ đến nó như một lựa chọn cổ phiếu. Nếu người nắm giữ lựa chọn không có giá vào ngày đáo hạn, vỡ nợ bởi người viết lựa chọn là không quan trọng. Người nắm giữ lựa chọn chỉ có sự phơi nhiễm tín dụng đối với việc vỡ nợ nếu họ có trong tiền. Tại thời điểm bắt đầu trao đổi, khi giá trị thị trường là không đối với cả hai, không ngân hàng nào có phơi nhiễm tín dụng đối với nhau. Ví dụ, nếu Ngân hàng B vỡ nợ ngay lập tức, Ngân hàng A không mất gì.

Sự phơi nhiễm dự kiến (EE)

Đây là sự phơi nhiễm tín dụng dự kiến (trung bình) vào một ngày mục tiêu tương lai có điều kiện trên giá trị thị trường dương. Cả Ngân hàng A và Ngân hàng B đều có sự phơi nhiễm dự kiến tại một số ngày mục tiêu trong tương lai. Sự phơi nhiễm dự kiến của Ngân hàng A vào 18 tháng là giá trị thị trường trung bình dương của trao đổi đối với Ngân hàng A, 18 tháng sau, loại trừ các giá trị âm (vì vậy với những kịch bản đó, vỡ nợ sẽ không làm tổn hại cho Ngân hàng A). Tương tự, Ngân hàng B có sự phơi nhiễm dương 18 tháng, đó là giá trị thị trường của trao đổi đối với Ngân hàng B nhưng có điều kiện là giá trị dương đối với Ngân hàng B. Cần nhớ rằng sự phơi nhiễm đối tác chỉ tồn tại đối với vị thế chiến thắng (trong tiền) trong hợp đồng tương lai, không phải cho vị thế không trong tiền! Chỉ có một lợi nhuận mới làm ngân hàng phơi nhiễm cho vỡ nợ của đối tác.

Sự phơi nhiễm tiềm năng trong tương lai (PFE)

PFE là sự phơi nhiễm tín dụng vào một ngày mục tiêu được mô hình hóa với một khoảng tin cậy cụ thể. Ví dụ, Ngân hàng A có thể có một PFE 18 tháng, đạt 95% tin cậy, là 6.5 triệu đô la. Cách nói khác là, 'Sau 18 tháng, chúng tôi có 95% tin cậy rằng lợi nhuận của chúng tôi trong trao đổi sẽ là 6.5 triệu đô la hoặc ít hơn, và nếu đối tác của chúng tôi vỡ nợ vào thời điểm đó, chúng tôi sẽ phơi nhiễm mất mát tín dụng là 6.5 triệu đô la hoặc ít hơn.' (Chú ý: theo định nghĩa, PFE 18 tháng 95% phải lớn hơn sự phơi nhiễm dự kiến (EE) 18 tháng vì EE chỉ là trung bình.) Số 6.5 triệu đô la được tính như thế nào? Trong trường hợp này, mô phỏng Monte Carlo cho thấy 6.5 triệu đô la là phân vị thứ năm cao nhất của lợi nhuận mô phỏng cho Ngân hàng A. Trên tất cả các lợi nhuận mô phỏng (các khoản lỗ bị loại khỏi kết quả vì chúng không phơi nhiễm Ngân hàng A đến rủi ro tín dụng), 95% nhỏ hơn 6.5 triệu đô la và 5% cao hơn. Vì vậy, có 5% khả năng rằng, sau 18 tháng, sự phơi nhiễm tín dụng của Ngân hàng A sẽ lớn hơn 6.5 triệu đô la.

PFE có làm bạn nhớ đến giá trị nguy cơ (VaR) không? Thực sự, PFE tương đương với VaR, với hai ngoại lệ. Đầu tiên, trong khi VaR là sự phơi nhiễm do mất mát thị trường, PFE là sự phơi nhiễm tín dụng do lợi nhuận. Thứ hai, trong khi VaR thường đề cập đến một khoảng thời gian ngắn (ví dụ, một hoặc 10 ngày), PFE thường nhìn xa vào tương lai nhiều năm.

Có nhiều phương pháp khác nhau để tính toán VaR. VaR là một đánh giá dựa trên phân vị của rủi ro. Đối với một danh mục cụ thể và một khung thời gian nhất định, VaR cung cấp xác suất của một khoản thiệt hại nhất định. Ví dụ, một danh mục tài sản có VaR 5% trong một tháng là 1 triệu đô la có xác suất là 5% để mất hơn 1 triệu đô la. Do đó, VaR ít nhất cũng có thể cung cấp một đánh giá giả thuyết về rủi ro vỡ nợ đối với một hợp đồng bảo lãnh tín dụng.

Phương pháp phổ biến nhất để tính toán VaR là mô phỏng lịch sử. Phương pháp này xác định phân phối lịch sử của lợi nhuận và lỗ cho danh mục hoặc tài sản đang được đo lường trong một khoảng thời gian trước đó. Sau đó, VaR được xác định bằng cách lấy đo lường phân vị của phân phối đó. Mặc dù phương pháp lịch sử được sử dụng phổ biến, nó có nhược điểm đáng kể. Vấn đề chính là phương pháp này cho rằng phân phối lợi nhuận tương lai của một danh mục sẽ tương tự như của quá khứ. Điều này có thể không phải là trường hợp, đặc biệt là trong các giai đoạn biến động cao và không chắc chắn.

Tiến tới Sáu Tháng Trong Tương Lai (T = + 0.5 năm)

Hãy giả định rằng đường cong lãi suất trao đổi giảm từ 4.0% xuống còn 3.0%, nhưng vẫn duy trì phẳng cho tất cả các thời hạn nên đây là một sự thay đổi song song. Lúc này, việc trao đổi thanh toán đầu tiên của hợp đồng trao đổi đến hạn. Mỗi ngân hàng sẽ nợ cho nhau 2 triệu đô la. Thanh toán lãi suất thay đổi dựa trên LIBOR 4% vào đầu giai đoạn sáu tháng. Theo cách này, các điều khoản của việc trao đổi đầu tiên được biết từ khi bắt đầu hợp đồng, vì vậy chúng hoàn toàn bù trừ hoặc giải ngân về số không. Không có thanh toán nào được thực hiện, theo kế hoạch, vào lần trao đổi đầu tiên. Nhưng khi lãi suất thay đổi, tương lai bây giờ trông khác... tốt hơn đối với Ngân hàng A và tồi tệ hơn đối với Ngân hàng B (ngân hàng B bây giờ phải trả 4.0% khi lãi suất chỉ còn 3.0%).

Sự phơi nhiễm hiện tại (CE) vào thời điểm T + 0.5 năm

Ngân hàng B sẽ tiếp tục trả lãi suất 4.0% mỗi năm nhưng bây giờ chỉ mong đợi nhận được 3.0% mỗi năm. Vì lãi suất đã giảm, điều này mang lại lợi ích cho người trả lãi suất thay đổi, Ngân hàng A. Ngân hàng A sẽ có trong tiền, và Ngân hàng B sẽ có trong ngoài tiền.

Trong kịch bản này, Ngân hàng B sẽ có sự phơi nhiễm hiện tại (tín dụng) bằng không; Ngân hàng A sẽ có sự phơi nhiễm hiện tại dương.

Ước tính sự phơi nhiễm hiện tại sau sáu tháng: Chúng ta có thể mô phỏng sự phơi nhiễm hiện tại trong tương lai bằng cách định giá hợp đồng trao đổi như hai trái phiếu. Trái phiếu lãi suất thay đổi sẽ luôn có giá trị gần như là par; lãi suất thưởng bằng tỷ lệ chiết khấu. Trái phiếu cố định, sau sáu tháng, sẽ có giá khoảng 104.2 triệu đô la. Để có giá này, chúng ta giả định tỷ suất 3.0%, còn lại chín kỳ lãi suất bán kỳ, và một phiếu lãi suất 2 triệu đô la. Trong MS Excel giá trị = PV(rate = 3%/2, nper = 9, pmt = 2, fv = 100); với máy tính TI BA II+, chúng ta nhập N = 9, I/Y = 1.5, PMT = 2, FV = 100, và CPT PV để có được 104.18. Vì vậy, nếu đường cong lãi suất trao đổi dịch chuyển theo hình song song từ 4.0% xuống 3.0%, giá trị thị trường của hợp đồng trao đổi sẽ dịch chuyển từ số không thành +/− 4.2 triệu đô la (104.2 − 100). Giá trị thị trường sẽ là +4.2 triệu đô la đối với Ngân hàng A ở trong tiền và -4.2 triệu đô la đối với Ngân hàng B ở ngoài tiền. Nhưng chỉ Ngân hàng A sẽ có một sự phơi nhiễm hiện tại là 4.2 triệu đô la (Ngân hàng B không mất gì nếu Ngân hàng A vỡ nợ). Đối với sự phơi nhiễm dự kiến (EE) và sự phơi nhiễm tiềm năng trong tương lai (PFE), cả hai sẽ được tính toán lại (thực tế, lại được mô phỏng) dựa trên đường cong lãi suất trao đổi dịch chuyển mới quan sát được. Tuy nhiên, vì cả hai đều có điều kiện là giá trị dương (mỗi ngân hàng chỉ bao gồm các lợi nhuận mô phỏng mà rủi ro tín dụng có thể tồn tại), theo định nghĩa, cả hai đều là dương.

Tóm tắt ba chỉ số cơ bản về đối tác

- Sự phơi nhiễm tín dụng (CE) = TỐI ĐA (Giá trị thị trường, 0)

- Sự phơi nhiễm dự kiến (EE): Giá trị trung bình trên ngày mục tiêu trong tương lai, nhưng chỉ có điều kiện là giá trị dương

- Sự phơi nhiễm tiềm năng trong tương lai (PFE): Giá trị thị trường tại phân vị nhất định (ví dụ, phân vị thứ 95) vào ngày mục tiêu trong tương lai, nhưng chỉ có điều kiện là giá trị dương

Cách tính EE và PFE như thế nào?

Do các hợp đồng phái sinh là hai chiều và tham chiếu đến số notional, những con số này không đủ để thay thế sự phơi nhiễm kinh tế (khác với một khoản vay nơi mà số vốn chính là phơi nhiễm thực). Tổng quát, chúng ta phải sử dụng mô phỏng Monte Carlo (MCS) để tạo ra phân phối giá trị thị trường vào một ngày trong tương lai. Các chi tiết vượt ra ngoài phạm vi của chúng tôi, nhưng khái niệm không khó như âm thanh. Nếu chúng ta sử dụng hợp đồng trao đổi lãi suất, bốn bước cơ bản được liên quan đến:

1. Xác định một mô hình lãi suất ngẫu nhiên (ngẫu nhiên). Đây là một mô hình có thể ngẫu nhiên hóa các yếu tố rủi ro cơ bản. Đây là động cơ của Mô phỏng Monte Carlo. Ví dụ, nếu chúng ta mô phỏng giá cổ phiếu, một mô hình phổ biến là chuyển động Brownian hình học. Trong ví dụ về hợp đồng trao đổi lãi suất, chúng ta có thể mô hình một lãi suất duy nhất để miêu tả một đường cong lãi suất phẳng. Chúng ta có thể gọi đây là một lợi suất.

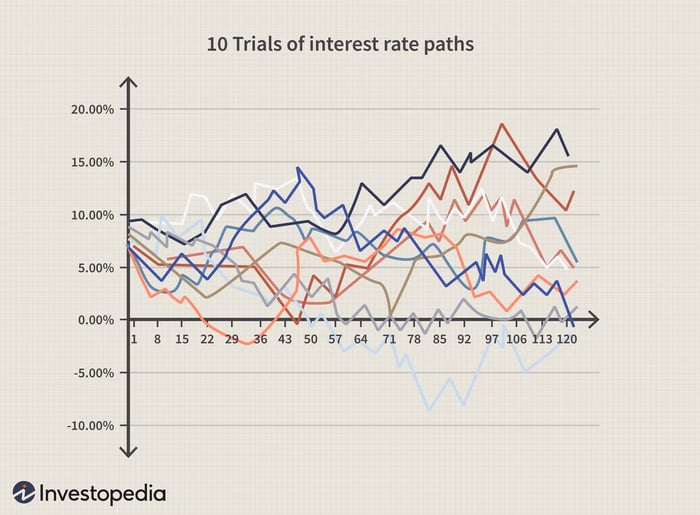

2. Chạy nhiều thử nghiệm. Mỗi thử nghiệm là một đường đi (chuỗi) đơn lẻ vào tương lai; trong trường hợp này, một lãi suất mô phỏng năm vào tương lai. Sau đó, chúng ta chạy hàng ngàn thử nghiệm nữa. Biểu đồ dưới đây là một ví dụ đơn giản: mỗi thử nghiệm là một đường đi mô phỏng duy nhất của một lãi suất được vẽ ra mười năm tới. Sau đó, thử nghiệm ngẫu nhiên được lặp lại mười lần.

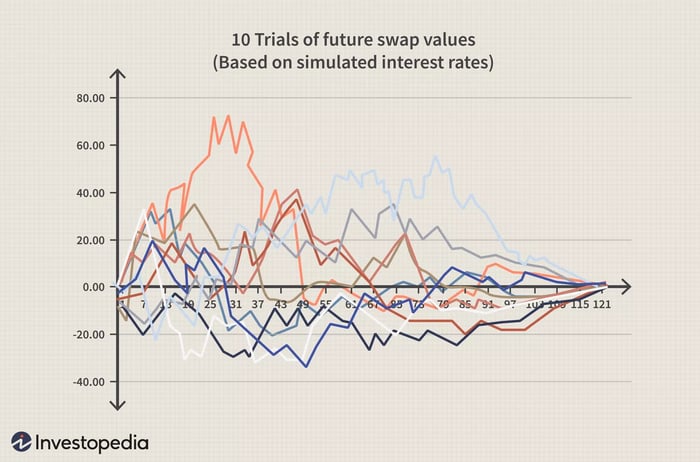

3. Các lãi suất trong tương lai được sử dụng để định giá hợp đồng trao đổi. Vì vậy, giống như biểu đồ trên hiển thị 10 thử nghiệm mô phỏng của các đường đi lãi suất tương lai, mỗi đường đi lãi suất ngụ ý một giá trị trao đổi hợp đồng tại thời điểm đó.

4. Tại mỗi ngày trong tương lai, điều này tạo ra một phân phối các giá trị trao đổi swap tương lai có thể xảy ra. Đó là điểm then chốt. Xem biểu đồ bên dưới. Hợp đồng swap được định giá dựa trên lãi suất ngẫu nhiên trong tương lai. Tại bất kỳ ngày nhắm mục tiêu tương lai cụ thể nào, trung bình của các giá trị mô phỏng dương là exposure dự kiến (EE). Khu vực số phân vị thích hợp của các giá trị dương là exposure tiềm năng trong tương lai (PFE). Điều này cách thức, EE và PFE được xác định từ phía trên (các giá trị dương) mà thôi.

Đạo luật Dodd-Frank

Các vỡ nợ trong các hợp đồng swap là một trong những nguyên nhân chính gây ra cuộc khủng hoảng tài chính năm 2008. Đạo luật Dodd-Frank ban hành các quy định cho thị trường swap. Nó bao gồm các quy định về công khai các giao dịch swap, cũng như cho phép sự tạo ra các cơ sở giao dịch swap trung tâm. Giao dịch swap trên các sàn giao dịch trung tâm giảm thiểu rủi ro đối tác. Các swap được giao dịch trên các sàn giao dịch có sàn giao dịch là đối tác đối với các hợp đồng. Sàn giao dịch sau đó bù đắp rủi ro với một bên khác. Vì sàn giao dịch là đối tác trong hợp đồng, sàn giao dịch hoặc công ty lâm thế sẽ thực hiện các nghĩa vụ của hợp đồng swap. Điều này giảm đáng kể khả năng xảy ra rủi ro vỡ nợ đối tác.

Điểm quan trọng nhất là...

Khác với khoản vay được tài trợ, sự phơi bày phát sinh trong một hợp đồng tín dụng là phức tạp vì giá trị có thể dao động âm hoặc dương đối với bất kỳ bên nào trong hợp đồng song phương. Các biện pháp đo rủi ro đối tác đánh giá sự phơi bày hiện tại và tương lai, nhưng mô phỏng Monte Carlo thường được yêu cầu. Trong rủi ro đối tác, sự phơi bày được tạo ra với một vị trí có giá trị lợi nhuận. Tương tự như giá trị rủi ro (VaR) được sử dụng để ước tính rủi ro thị trường của một khoản thua lỗ tiềm năng, sự phơi bày tương lai tiềm năng (PFE) được sử dụng để ước tính sự phơi bày tín dụng tương tự trong một sản phẩm tài chính tín dụng.