Việc mua hàng trả góp không hề xấu, điều quan trọng là bạn cần tự điều chỉnh thói quen chi tiêu sao cho phù hợp!

Tiếp theo bài trước, chúng ta sẽ đi sâu vào tìm hiểu về các khoản phí cần trả khi mua hàng trả góp.

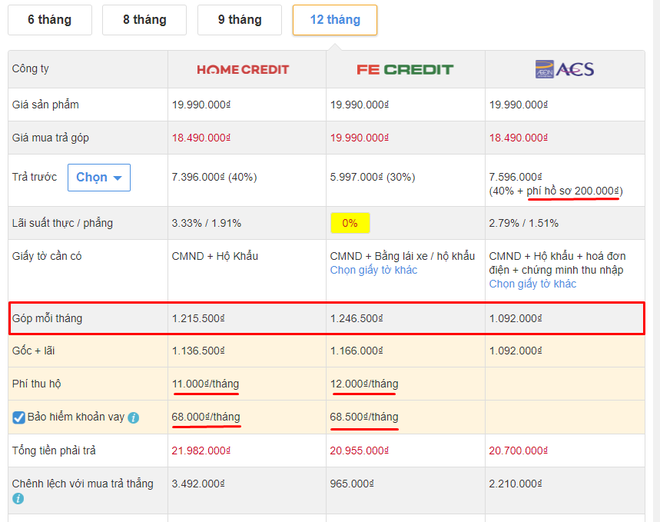

Bảng tổng hợp các loại phí khi mua hàng trả góp

1. Chi phí thu hộ:

Các tổ chức tài chính thường phải chi trả tiền cho người thu tiền hộ, chi phí này thường dao động từ 10 đến 20 nghìn đồng mỗi tháng, tương đương khoảng 120 đến 240 nghìn đồng cho một khoản vay 12 tháng. Nếu bạn sử dụng thẻ tín dụng để vay tiền, bạn sẽ không phải trả chi phí này.

2. Bảo hiểm cho khoản vay:

Trong trường hợp xui xẻo và bạn không có khả năng trả nợ (tai nạn, thất nghiệp hoặc chẳng may qua đời – cuộc sống luôn có nhiều bất ngờ mà!!!) thì công ty bảo hiểm sẽ đền bù cho bạn. Bạn là người chi tiền mua bảo hiểm, nhưng tổ chức tài chính là người hưởng lợi vì họ không phải gánh chịu rủi ro.

Giá của gói bảo hiểm này cũng thay đổi tùy thuộc vào giá trị khoản vay mua hàng và bạn sẽ phải trả từ vài chục nghìn đến cả trăm nghìn mỗi tháng.

3. Phí chuyển đổi:

Đây là hình thức vay trả góp áp dụng cho khách hàng sử dụng thẻ tín dụng. Với loại hình này, bạn không cần trả trước một phần giá trị sản phẩm. Số tiền trả góp sẽ được trừ trực tiếp vào hạn mức của thẻ tín dụng nên bạn sẽ không phải chịu phí thu hộ. Bên cạnh đó, tổ chức tài chính cũng tự tin về khả năng thanh toán của bạn nên không cần mua bảo hiểm nữa.

Mỗi ngân hàng sẽ có chương trình riêng với các đối tác khác nhau. Bạn có thể phải trả một loại phí được gọi là 'phí chuyển đổi giao dịch thành trả góp', hoặc đơn giản là phí chuyển đổi. Phí này chỉ phải trả một lần cho mỗi khoản vay và có giá từ khoảng 1% đến 5% giá trị giao dịch. Một số ngân hàng có thể miễn phí phí này, nhưng bạn cần kiểm tra trước nhé!

4. Phí thẩm định hồ sơ:

Đối với những người có lịch sử nợ xấu, việc vay trả góp sẽ gặp khó khăn trong quá trình thẩm định

Đây là một khoản tiền phải trả cho tổ chức tài chính để họ kiểm tra xem bạn đáp ứng được tiêu chuẩn thẩm định hay không. 'Đồng tiền đi liền khúc ruột' nên việc xác minh thông tin là cần thiết, và phải làm chặt chẽ, kèm với nhiều tiêu chí xếp hạng tín dụng khách hàng theo hệ thống chấm điểm của Ngân hàng nhà nước và các tổ chức tín dụng uy tín trên thế giới…, để từ đó đưa ra quyết định đồng ý cho bạn vay hay không. Khoản phí thẩm định hồ sơ này cũng khoảng vài trăm nghìn đồng.

Tóm lại, dù gọi là lãi suất là 0% thì bạn vẫn phải mất một vài khoản tiền phí và bảo hiểm, từ đó khiến cho số tiền phải bỏ ra để sở hữu sản phẩm sẽ lớn hơn giá của nhà bán lẻ.

Ưu điểm của trả góp 0%

Không cần nghĩ nhiều, cứ mua đã rồi nợ nần tính sau ha!

Trả góp 0% được nhiều người chọn bởi rõ ràng nó là hình thức 'kích cầu' rất hấp dẫn. Bạn chỉ phải bỏ ra một số tiền nhỏ, hay thậm chí là không phải bỏ ra đồng nào nhưng vẫn có thể sở hữu ngay món đồ mong ước. Hình thức này càng đặc biệt phù hợp khi mua những thứ có giá trị cao như ô tô, bất động sản,… hoặc sản phẩm công nghệ hot mới ra mắt như điện thoại, máy tính đời mới vì nếu chờ cho đến khi tiết kiệm đủ tiền thì quá lâu và có thể mất nhiều cơ hội khác.

Một số ưu điểm của trả góp 0% có thể kể đến như:

Bạn sẽ được sở hữu ngay sản phẩm mong muốn dù chưa đủ điều kiện về tài chính.

Thủ tục đơn giản, nhanh chóng, đặc biệt là khi chọn hình thức mua trả góp 0% qua thẻ tín dụng.

Duyệt hồ sơ và hoàn thành thủ tục mua trả góp lãi suất 0% diễn ra nhanh chóng, chỉ mất khoảng 15 – 20 phút.

Biết trước số tiền phải trả hàng tháng cho sản phẩm trả góp giúp bạn lập kế hoạch chi tiêu từ sớm.

Phù hợp với những người có thu nhập ổn định, không cần quá cao, vì chỉ cần bỏ ra một khoản tiền nhỏ đã có thể sở hữu ngay sản phẩm có giá trị lớn.

Không cần thế chấp tài sản, không cần chứng minh thu nhập nếu sản phẩm bạn mua có giá dưới 10 triệu đồng.

Mọi vấn đề đều có hai mặt, và mặt nào cũng có những ưu và nhược. Thường thì nhân viên tổ chức tài chính sẽ tư vấn sâu về các ưu điểm của trả góp 0% nhưng lại ít nhắc đến các nhược điểm. Nếu không cẩn thận hoặc tìm hiểu kỹ các điều khoản, bạn có thể gặp nhiều rủi ro sau này.

Nhược điểm của trả góp 0%:

Trả góp có thể là gánh nặng nếu thu nhập không ổn định (Ảnh minh họa)

- Một nhược điểm rõ ràng nhất là tổng chi phí phải trả sẽ cao hơn so với giá gốc của sản phẩm. Mức chênh lệch này phụ thuộc vào tổ chức tài chính mà bạn vay tiền.

- Mỗi tháng bạn đều phải trả một khoản tiền. Với những người có thu nhập và chi tiêu ổn định thì không sao, nhưng nếu bạn trẻ, công việc không ổn định hoặc tiêu tiền không kiểm soát thì sẽ gặp khó khăn. Có thể một tháng bạn có nhiều tiền nhưng sang tháng lại gặp khó khăn vì các chi phí không dự kiến (đám tang, đám cưới, tiệc tùng...), phải vay tiền để trả góp sẽ không vui tí nào.

- Nếu bạn không đóng tiền đúng hạn sẽ bị phạt, và số tiền phạt không nhỏ so với số tiền bạn mua trả góp.

Tổng kết

Chúng tôi hy vọng rằng bài viết này đã giải đáp được một số thắc mắc của bạn về mua hàng trả góp nói chung và trả góp 0% nói riêng. Mua hàng trả góp không phải là xấu vì chi phí chênh lệch chỉ là chi phí cơ hội để sở hữu sản phẩm sớm hơn. Nhà bán lẻ và tổ chức tài chính sẽ luôn cung cấp các ưu đãi, nhưng bạn phải tự cân nhắc và điều chỉnh thói quen chi tiêu sao cho phù hợp.

Chúc bạn luôn có những quyết định thông minh cho bản thân!

(Bài viết được tham khảo từ nhiều nguồn trên internet)