Đa số các nhà đầu tư quan tâm đến lãi suất trong tương lai, đặc biệt là những người nắm giữ trái phiếu. Nếu bạn sở hữu một trái phiếu hoặc quỹ trái phiếu, hãy cân nhắc liệu tỷ suất trái phiếu chính phủ và lãi suất có khả năng tăng trong tương lai, và đến mức độ nào. Nếu tỷ lệ này đang tăng cao, bạn có thể muốn tránh những trái phiếu có thời hạn lâu hơn, rút ngắn thời gian trung bình của các khoản nợ trái phiếu, hoặc lập kế hoạch để chịu đựng sự suy giảm giá sau này bằng cách giữ trái phiếu đến khi đáo hạn để thu hồi giá trị ban đầu và thu lãi từ các khoản lãi suất trong khi chờ đợi.

Những Điều Cần Lưu Ý

- Để thu hút các nhà đầu tư, bất kỳ trái phiếu nào có rủi ro cao hơn trái phiếu Chính phủ cùng thời hạn phải cung cấp lợi suất cao hơn.

- Đường cong lợi suất của Chính phủ cho thấy lợi suất cho các chứng khoán Chính phủ có các thời hạn khác nhau.

- Một đường cong lợi suất bình thường nghiêng lên với một đường cong lồi, khi khoản vay, hoặc thời hạn trái phiếu, kéo dài vào tương lai.

- Đường cong lợi suất của Chính phủ phản ánh chi phí nợ công Hoa Kỳ và do đó là cuối cùng là một hiện tượng cung cầu.

- Những yếu tố liên quan đến cung cấp như mua sắm của ngân hàng trung ương và chính sách tài khóa, và những yếu tố liên quan đến nhu cầu, chẳng hạn như lãi suất fed funds, thâm hụt thương mại, chính sách quy định và lạm phát đều thay đổi đường cong lợi suất.

Đường Cong Lợi Suất của Chính Phủ

Nợ công Hoa Kỳ là tiêu chuẩn được sử dụng để định giá các nợ công trong nước khác và là yếu tố có ảnh hưởng đến việc thiết lập lãi suất tiêu dùng. Lãi suất trên các trái phiếu doanh nghiệp, thế chấp và đô thị tăng và giảm theo lãi suất của Trái phiếu Chính phủ, là các giấy nợ được chính phủ Hoa Kỳ phát hành.

Để thu hút các nhà đầu tư, bất kỳ trái phiếu nào có rủi ro cao hơn trái phiếu Chính phủ cùng thời hạn phải cung cấp lợi suất cao hơn. Ví dụ, lãi suất vay mua nhà 30 năm lịch sử thường dao động từ một đến hai điểm phần trăm cao hơn lợi suất trên trái phiếu Chính phủ 30 năm.

Đường cong lợi suất của Chính phủ (hoặc cấu trúc thời hạn) cho thấy lợi suất cho các chứng khoán Chính phủ có các thời hạn khác nhau. Nó phản ánh các kỳ vọng của thị trường về biến động lãi suất trong tương lai qua các giai đoạn thời gian khác nhau.

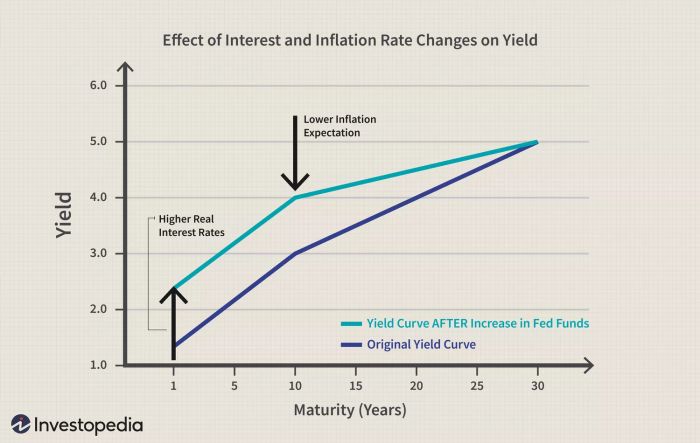

Dưới đây là một ví dụ về đường cong lợi suất của Chính phủ. Hình dạng của đường cong lợi suất này được coi là bình thường vì nó nghiêng lên với một đường cong lồi, khi khoản vay, hoặc thời hạn trái phiếu, kéo dài vào tương lai.

Cân nhắc ba đặc điểm của đường cong này. Thứ nhất, nó cho thấy lãi suất danh nghĩa. Lạm phát sẽ làm giảm giá trị của các lãi suất cổ phiếu và trả lại vốn trong tương lai; lãi suất thực là lợi nhuận sau khi trừ đi lạm phát. Do đó, đường cong phản ánh các kỳ vọng về lạm phát của thị trường, trong số các yếu tố khác.

Thứ hai, Cục dự trữ liên bang chỉ kiểm soát trực tiếp chỉ lãi suất ngắn hạn ở phía bên trái cực của đường cong. Nó đặt một phạm vi hẹp cho lãi suất quỹ dự trữ liên bang, tỷ lệ qua đêm mà ngân hàng cho vay nhau tiền dự trữ.

Thứ ba, phần còn lại của đường cong được xác định bởi cung cầu trong quá trình đấu giá.

Giống như tất cả các thị trường khác, thị trường trái phiếu phù hợp cung cầu; trong trường hợp của thị trường nợ Trésori, nhiều nhu cầu đến từ các nhà mua có trình độ chuyên sâu. Bởi vì những người mua này có những ý kiến thông minh về con đường tương lai của lạm phát và lãi suất, đường cong lợi suất cung cấp một cái nhìn về những kỳ vọng đó tổng thể.

Nếu điều đó nghe có vẻ hợp lý, bạn cũng phải giả định rằng chỉ có những sự kiện bất ngờ (ví dụ, một sự tăng lạm phát bất ngờ) mới có thể dịch chuyển đường cong lợi suất lên hoặc xuống.

Lãi suất dài thường đi theo lãi suất ngắn.

Đường cong lợi suất Trésori có thể thay đổi theo nhiều cách khác nhau.

- Nó có thể di chuyển lên hoặc xuống (dịch chuyển song song), trở nên thẳng hơn hoặc dốc hơn (dịch chuyển độ dốc), trở nên nhiều hơn hoặc ít gờn giữa (thay đổi độ cong).

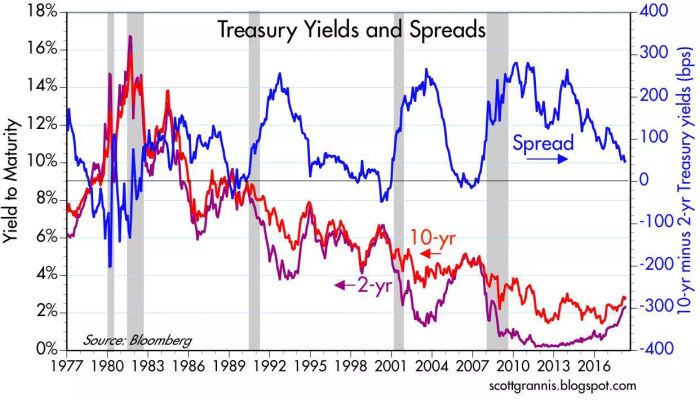

Biểu đồ dưới đây so sánh lãi suất của trái phiếu Chính phủ Mỹ 10 năm (đường màu đỏ) với lãi suất trái phiếu Chính phủ Mỹ 2 năm (đường màu tím) từ năm 1977 đến năm 2016. Độ chênh lệch giữa hai lãi suất này, tức là lãi suất 10 năm trừ lãi suất 2 năm (đường màu xanh), là một thước đo đơn giản về sự dốc của đường cong lãi suất.

Chúng ta có thể rút ra hai quan sát ở đây. Đầu tiên, hai lãi suất này di chuyển lên xuống một cách tương đối cùng nhau (tỷ lệ tương quan trong giai đoạn trên là khoảng 88%). Do đó, các thay đổi song song là phổ biến. Thứ hai, mặc dù lãi suất dài hạn theo hướng của lãi suất ngắn hạn, chúng có xu hướng độ trễ trong mức độ di chuyển.

Đáng chú ý là khi lãi suất ngắn hạn tăng, chênh lệch giữa lãi suất 10 năm và 2 năm thường có xu hướng thu hẹp lại (đường cong của chênh lệch trở nên phẳng hơn) và khi lãi suất ngắn hạn giảm, chênh lệch mở rộng ra (đường cong trở nên dốc hơn). Đặc biệt, sự tăng lãi suất từ năm 1977 đến năm 1981 đã đi kèm với sự làm phẳng và đảo ngược của đường cong (chênh lệch âm); sự giảm lãi suất từ năm 1990 đến năm 1993 tạo ra một đường cong dốc hơn trong chênh lệch và sự giảm mạnh lãi suất từ năm 2000 đến cuối năm 2003 đã tạo ra một đường cong tương đối dốc theo tiêu chuẩn lịch sử.

Hiện tượng Cung - Cầu

Vậy là điều gì làm cho đường cong lãi suất lên hay xuống? Chà, hãy thừa nhận rằng chúng ta không thể hiểu đầy đủ các động lực phức tạp của luồng vốn tương tác để tạo ra lãi suất thị trường. Nhưng chúng ta có thể nhớ rằng đường cong lãi suất của Chính phủ Mỹ phản ánh chi phí của nợ công Mỹ và do đó cuối cùng là một hiện tượng cung - cầu.

Các Yếu Tố Liên Quan Đến Cung Cấp

Mua Sắm Của Ngân Hàng Trung Ương: Cục Dự Trữ Liên Bang đã mua nợ Trái phiếu Chính phủ để làm dịu điều kiện tài chính trong các giai đoạn suy thoái, một chính sách được biết đến là mua tài sản quy mô lớn hoặc nới lỏng định lượng (QE), và ngược lại có thể bán nợ công trên bảng cân đối kế toán trong quá trình phục hồi. Bởi vì mua (và bán) tài sản quy mô lớn của chính phủ trung ương có thể buộc các bên tham gia thị trường khác thay đổi kỳ vọng của họ, chúng có thể có tác động ngược lại lên lãi suất trái phiếu.

Chính Sách Tài Khóa: Khi chính phủ Mỹ thực hiện thâm hụt ngân sách, nó vay tiền bằng cách phát hành nợ Trái phiếu Chính phủ. Mức chi tiêu của chính phủ càng cao giữ nguồn thu ổn định, thì nguồn cung của Chứng khoán Trái phiếu Chính phủ càng cao. Đến một điểm nào đó, khi việc vay mượn tăng, chính phủ Mỹ phải tăng lãi suất để kích thích việc cho vay tiếp theo, với tất cả các yếu tố còn lại không đổi.

Các Yếu Tố Liên Quan Đến Cầu Cảu

Lãi Suất Quỹ Liên Bang: Nếu Fed tăng lãi suất quỹ liên bang, thực tế là đang tăng lãi suất trên toàn bộ phổ lãi suất, vì nó là lãi suất cho vay thấp nhất hiện có. Bởi vì lãi suất dài hạn có xu hướng di chuyển cùng hướng với lãi suất ngắn hạn, các thay đổi lãi suất quỹ liên bang cũng ảnh hưởng đến nhu cầu cho các trái phiếu có hạn maturities dài và tỷ suất thị trường của chúng.

Thâm Hụt Thương Mại Hoa Kỳ: Thâm hụt thương mại lớn của Mỹ dẫn đến việc tích lũy hơn 1 nghìn tỷ USD hàng năm trong tài khoản của các nhà xuất khẩu nước ngoài, và cuối cùng là các ngân hàng trung ương nước ngoài. Trái phiếu Chính phủ Mỹ là thị trường lớn nhất và có tính thanh khoản cao nhất để các khoản thu nhập xuất khẩu như vậy có thể được đầu tư với rủi ro tín dụng tối thiểu.

Chính Sách Quản Lý: Việc áp dụng các tỷ lệ đủ vốn cao hơn yêu cầu tăng cường sở hữu các tài sản lưu động chất lượng cao đã tăng sức hấp dẫn của các khoản nợ chính phủ Mỹ đối với các ngân hàng.

4.31%

Lãi suất 10 năm tính đến ngày 15 tháng 3 năm 2024; tăng từ 3.95% vào ngày 2 tháng 1 năm 2024.

Các quỹ hưu trí công cộng và tư nhân rộng lớn cùng các quỹ bảo hiểm phải đáp ứng các quy định quản lý rủi ro trong khi cân bằng giữa việc cung cấp lợi tức yêu cầu và giới hạn sự biến động của những lợi tức đó. Chúng là một nguồn cầu khác cho Trái phiếu Chính phủ Mỹ.

Lạm phát: Nếu chúng ta giả sử rằng những người mua nợ Mỹ mong đợi một lợi suất thực nhất định, thì việc dự báo lạm phát tăng sẽ làm tăng lãi suất thực tế (tỷ suất thuần túy = lợi suất thực + lạm phát). Lạm phát cũng giải thích tại sao lãi suất ngắn hạn di chuyển nhanh hơn lãi suất dài hạn: Khi Fed tăng lãi suất ngắn hạn, lãi suất dài hạn cũng tăng để phản ánh kỳ vọng về lãi suất ngắn hạn cao hơn trong tương lai. Tuy nhiên, sự tăng này bị kiềm chế bởi việc dự báo lạm phát giảm do lãi suất ngắn hạn cao hơn cũng ngụ ý rằng lạm phát trong tương lai sẽ giảm do làm giảm cho vay và tăng trưởng:

Việc tăng lãi suất quỹ liên bang (ngắn hạn) có xu hướng làm phẳng đường cong vì đường cong lợi suất phản ánh lãi suất thuần túy: lãi suất thuần túy cao hơn = lãi suất thực cao hơn + lạm phát thấp hơn.

Kinh Tế Cơ Bản

Một nền kinh tế Mỹ mạnh mẽ thường làm cho nợ doanh nghiệp hấp dẫn hơn nợ chính phủ, giảm nhu cầu về nợ Mỹ và làm tăng lãi suất. Mặt khác, một nền kinh tế yếu thúc đẩy việc 'bay vào chất lượng,' tăng cầu cho Trái phiếu Chính phủ, dẫn đến giảm suất hằng năm.

Đôi khi được cho là một nền kinh tế mạnh sẽ tự động khiến Fed tăng lãi suất ngắn hạn, nhưng không nhất thiết. Fed chỉ có khả năng tăng lãi suất nếu sự tăng trưởng gây ra lạm phát không mong muốn.

Những Gì Xác Định Lãi Suất Trái Phiếu Chính Phủ?

Lãi suất trái phiếu chính phủ được xác định bởi lãi suất, lạm phát và tăng trưởng kinh tế, các yếu tố này cũng ảnh hưởng lẫn nhau. Khi có lạm phát, lãi suất trái phiếu trở nên cao hơn khi các sản phẩm thu nhập cố định không được yêu thích. Tăng trưởng kinh tế mạnh cũng dẫn đến lãi suất trái phiếu cao hơn.

Điều Gì Xảy Ra Khi Lãi Suất Trái Phiếu Tăng?

Khi lãi suất tăng, điều này báo hiệu giảm nhu cầu đối với Trái phiếu Chính phủ vì các nhà đầu tư đang lạc quan về nền kinh tế và tìm kiếm lợi nhuận cao hơn ở nơi khác. Các nhà đầu tư này tin rằng không còn cần thiết phải đầu tư vào các khoản đầu tư an toàn hơn như Trái phiếu Chính phủ.

Tại sao Lãi suất Trái phiếu Chính phủ tăng theo lạm phát?

Lãi suất Trái phiếu Chính phủ tăng theo lạm phát nhằm bù đắp cho sự mất giá của đồng tiền. Cả lãi suất và lợi suất trái phiếu đều tăng và giá cả giảm khi lạm phát tồn tại.

Kết luận chính

Lãi suất Trái phiếu Chính phủ dài hạn di chuyển theo hướng lãi suất ngắn hạn, nhưng sự chênh lệch giữa chúng có xu hướng thu hẹp khi lãi suất tăng vì Trái phiếu dài hạn nhạy cảm hơn đối với kỳ vọng về sự chậm lại trong tăng trưởng và lạm phát trong tương lai do lãi suất ngắn hạn cao hơn. Các nhà đầu tư trái phiếu có thể giảm thiểu tác động của lãi suất tăng bằng cách giảm thiểu thời gian còn lại của đầu tư thu nhập cố định của họ.