Hợp đồng mua lại (repo) là hình thức vay ngắn hạn cho các nhà giao dịch chứng khoán chính phủ. Trong một repo, một nhà giao dịch bán chứng khoán chính phủ cho một nhà đầu tư, thường là qua đêm, và mua lại vào ngày hôm sau với một giá cao hơn một chút. Sự khác biệt giá nhỏ đó là tỷ lệ lãi suất qua đêm ngầm. Repos thường được sử dụng để huy động vốn ngắn hạn. Chúng cũng thường được sử dụng trong các hoạt động mở thị trường của ngân hàng trung ương. Trong những năm đầu thập kỷ 2020, Cục Dự trữ Liên bang đã thực hiện các thay đổi đã làm tăng đáng kể khối lượng các repo được giao dịch, một xu hướng mà nó bắt đầu tháo gỡ vào năm 2023.

Bên bán chứng khoán và đồng ý mua lại sau đó tham gia vào một repo. Trong khi đó, bên mua chứng khoán và đồng ý bán lại tham gia vào một hợp đồng mua lại ngược hoặc reverse repo.

Ngôn ngữ xung quanh các hợp đồng mua lại trở nên trừu tượng, thậm chí khô khan, rất nhanh, nhưng công việc hàng ngày của ngành tài chính được thực hiện thông qua và với những luồng tiền qua đêm (chủ yếu). Đây là vấn đề quan trọng đối với bất kỳ ai quan tâm đến thị trường, vì nó liên quan đến sự thanh khoản của thị trường vốn chạy nền kinh tế của chúng ta.

Những điểm chính cần lưu ý

- Hợp đồng mua lại (repo) là một thỏa thuận ngắn hạn để bán chứng khoán và mua lại chúng sau đó với một giá cao hơn một chút.

- Bên bán repo thực ra đang vay mượn số tiền được giao dịch cho các chứng khoán, và lãi suất ngầm trả là sự khác biệt về giá từ lần bán ban đầu đến khi mua lại.

- Repos và reverse repos là cho vay và vay ngắn hạn, thường từ qua đêm đến 48 giờ.

- Tỷ lệ lãi suất ngầm trên các thỏa thuận này được gọi là lãi suất repo.

- Cục Dự trữ Liên bang Mỹ sử dụng các repo và reverse repo để quản lý nguồn tiền và chi phối lãi suất ngắn hạn, một phần quan trọng của chính sách tiền tệ của Fed.

Mytour / Katie Kerpel

Hiểu về hợp đồng mua lại

Trong những năm gần đây, Cục Dự trữ Liên bang đã tăng đáng kể sự tham gia của mình trên thị trường repo. Thiết lập Cơ sở Hợp đồng mua lại (SRF) và Cơ sở Hợp đồng mua lại qua đêm (ON RRP) đã mang đến cho họ những công cụ mạnh mẽ để quản lý thanh khoản trên các thị trường tài chính ngắn hạn của Mỹ.

Hợp đồng mua lại là các khoản đầu tư an toàn vì các chứng khoán liên quan, thường là trái phiếu Chính phủ, chứng khoán bảo mật thế chấp (MBS) của cơ quan (liên bang) và những loại khác, được sử dụng làm tài sản thế chấp. Được phân loại như một công cụ thị trường tiền tệ, một repo là một khoản vay ngắn hạn có tài sản đảm bảo và mang lãi suất. Người mua đóng vai trò là người cho vay ngắn hạn, trong khi người bán là người vay ngắn hạn.

Hợp đồng mua lại được ký kết giữa nhiều bên khác nhau. Cục Dự trữ Liên bang Mỹ sử dụng repo để điều tiết nguồn tiền và dự trữ ngân hàng. Cá nhân thường sử dụng chúng để tài trợ cho việc mua chứng khoán nợ hoặc các khoản đầu tư khác. Hợp đồng mua lại là những khoản đầu tư nghiêm ngặt ngắn hạn, và thời gian đáo hạn của chúng được gọi là 'tỷ lệ,' 'kỳ hạn,' hoặc 'thời hạn.'

Mặc dù có một số điểm tương đồng với các khoản vay có tài sản thế chấp, repo được tính là mua hàng. Tuy nhiên, vì người mua chỉ sở hữu tạm thời chứng khoán, những thỏa thuận này thường được xem như là khoản vay cho mục đích thuế và kế toán. Khi có phá sản, các nhà đầu tư repo thông thường có thể bán tài sản thế chấp của họ. Điều này phân biệt repo với các khoản vay có tài sản thế chấp; các nhà đầu tư phá sản sẽ phải chịu sự ngừng thanh toán tự động đối với hầu hết các khoản vay có tài sản thế chấp.

Ví dụ về Hợp đồng mua lại

Giả sử một ngân hàng cần một lượng tiền mặt nhanh chóng. Nó đồng ý với một nhà đầu tư, người đồng ý cung cấp số tiền mà nó cần miễn là nó trả lại nhanh chóng với lãi suất. Trong khi đó, ngân hàng cũng đặt tài sản đảm bảo như một khoản vay đổi lấy số tiền mà nó cần.

Vấn đề ở trong thỏa thuận là trái phiếu Chính phủ. Ngân hàng bán chúng cho nhà đầu tư với thỏa thuận sẽ mua lại chúng rất sớm với một chút phần thưởng. Trái phiếu Chính phủ được sử dụng như tài sản đảm bảo: ngân hàng tạm thời từ bỏ quyền kiểm soát trái phiếu để có được tiền mặt mà nó cần. Sau đó, vào một thời điểm đã định trước, ngân hàng nhận lại chúng bằng cách trả lại số tiền mà nó nhận được cộng thêm một chút nữa.

Sự Khác Biệt Giữa Thỏa Thuận Mua Lại và Thỏa Thuận Bán Ngược

Một thỏa thuận bán ngược là phép đảo của một thỏa thuận mua lại. Mỗi giao dịch có hai bên: người mua và người bán. Cho dù đó là một thỏa thuận mua lại hay một thỏa thuận bán ngược phụ thuộc vào bên nào trong giao dịch.

Đó là một giao dịch mua lại đối với bên bán ban đầu bán chứng khoán với thỏa thuận mua lại. Đối với nhà đầu tư mua chứng khoán dưới điều khoản phải bán lại sớm, đó là một thỏa thuận bán ngược. Nói cách khác, một thỏa thuận bán ngược là người bán của một thỏa thuận mua lại.

Thỏa thuận bán ngược thường được các tổ chức tài chính sử dụng như một hình thức cho vay ngắn hạn và bởi các ngân hàng trung ương để giảm cung tiền. Một thỏa thuận mua lại đưa tiền vào hệ thống ngân hàng. Ngược lại, thỏa thuận bán ngược mượn tiền từ hệ thống khi có quá nhiều thanh khoản.

Ví dụ, Cục Dự trữ Liên bang Mỹ đã sử dụng thỏa thuận bán ngược để tiêm nhiều thanh khoản vào nền kinh tế vào năm 2020 (thời điểm cao điểm đại dịch COVID-19) và sau đó tham gia vào các thỏa thuận bán ngược như một phần của việc siết chính sách tiền tệ trong những năm tiếp theo.

Thuật ngữ so với Thỏa thuận Mua Lại Mở

Sự khác biệt chính giữa thỏa thuận mua lại có kỳ hạn và mở nằm ở khoảng thời gian giữa việc bán và việc mua lại chứng khoán.

Thỏa thuận mua lại có kỳ hạn với ngày đáo hạn cụ thể (thường là ngày hôm sau, tuy nhiên có thể lên đến một tuần) là các thỏa thuận mua lại có kỳ hạn. Một nhà giao dịch bán chứng khoán cho một bên đối tác người đồng ý mua lại chúng với giá cao hơn vào một ngày nhất định. Dưới thỏa thuận, bên đối tác nhận được chứng khoán trong thời gian giao dịch và kiếm lãi suất thông qua sự khác biệt giữa giá bán ban đầu và giá mua lại. Lãi suất là cố định và được trả vào ngày đáo hạn bởi nhà giao dịch. Thỏa thuận mua lại có kỳ hạn được sử dụng để đầu tư tiền mặt hoặc tài trợ tài sản khi các bên biết họ cần làm điều đó trong bao lâu.

Một hợp đồng mua lại mở hay 'repo theo yêu cầu' hoạt động tương tự như một repo có kỳ hạn, ngoại trừ việc người môi giới và đối tác đồng ý với giao dịch mà không thiết lập ngày đáo hạn. Thay vào đó, bất kỳ bên nào có thể chấm dứt giao dịch bằng cách thông báo cho bên kia trước một hạn chót được đồng ý mà hằng ngày nảy sinh. Nếu một repo mở không được đóng, nó sẽ tự động gia hạn sang ngày hôm sau. Lãi được trả hàng tháng, và tỷ lệ lãi suất được điều chỉnh định kỳ theo thỏa thuận song phương.

Tỷ lệ lãi suất trên repo mở thường gần với tỷ lệ quỹ liên ngân hàng liên bang. Repo mở được sử dụng để đầu tư tiền mặt hoặc tài trợ tài sản khi các bên không biết họ sẽ cần làm vậy trong bao lâu. Tuy nhiên, hầu hết các thỏa thuận mở kết thúc trong một đến hai năm.

Ý nghĩa của thời hạn

Các repo có thời hạn dài hơn (thời gian đến ngày đáo hạn) thường được coi là rủi ro cao hơn. Một thời hạn lâu có nghĩa là có thể xảy ra nhiều việc, ảnh hưởng đến khả năng của người mua lại. Ngoài ra, biến động lãi suất có khả năng ảnh hưởng đến giá trị của tài sản mua lại.

Điều này tương tự như những yếu tố ảnh hưởng đến lãi suất trái phiếu. Trong điều kiện thị trường tín dụng bình thường, một trái phiếu có thời hạn lâu cho thu nhập lớn hơn. Nhà đầu tư mua trái phiếu dài hạn như một phần cược rằng lãi suất sẽ không tăng mạnh trong suốt thời gian. Sự kiện bất ngờ có khả năng đẩy lãi suất lên cao hơn các mức dự báo khi có thời hạn dài hơn. Nếu có một giai đoạn lạm phát cao, lãi suất được trả trên các trái phiếu trước giai đoạn đó sẽ giá trị ít hơn về thực tế.

Những nguyên tắc tương tự áp dụng cho các hợp đồng mua lại. Càng dài hạn của repo, càng có khả năng giá trị tài sản thế chấp sẽ dao động trước khi mua lại, và các hoạt động kinh doanh có thể ảnh hưởng đến khả năng của người mua lại hoàn thành hợp đồng. Rủi ro tín dụng của đối bên là chủ yếu trong các repo.

Như với bất kỳ khoản vay nào, người cho vay chịu rủi ro rằng người nợ sẽ không trả lại số vốn gốc. Các repo hoạt động như một khoản nợ có tài sản thế chấp, giảm thiểu tổng rủi ro. Và vì giá repo vượt quá giá trị tài sản thế chấp, các thỏa thuận này thường có lợi cho cả hai bên.

Các loại Hợp đồng Mua lại

Có ba loại chính của hợp đồng mua lại:

Repo của bên thứ ba

Được biết đến là repo ba bên, đây là loại phổ biến nhất. Trong sắp xếp này liên quan đến ba thực thể, một đại lý thanh toán hoặc ngân hàng thực hiện các giao dịch giữa người mua và người bán và bảo vệ lợi ích của mỗi bên. Nó giữ các chứng khoán và đảm bảo rằng người bán nhận tiền mặt vào ban đầu, người mua chuyển tiền cho lợi ích của người bán, và các chứng khoán được giao khi đáo hạn. Các ngân hàng thanh toán cho repo ba bên tại Mỹ bao gồm JPMorgan Chase & Co. (JPM) và Bank of New York Mellon (BNY).

Ngoài việc giữ giữ chứng khoán liên quan, các đại lý thanh toán cũng định giá chứng khoán và đảm bảo áp dụng một đò margin nhất định. Họ thanh toán các giao dịch trong sổ sách của họ và giúp các thương nhân với tài sản thế chấp. Tuy nhiên, các ngân hàng thanh toán không phải là người hàn gắn: họ không tìm kiếm các thương nhân cho các nhà đầu tư tiền mặt hoặc ngược lại, và họ không môi giới các giao dịch.

Thường, các ngân hàng thanh toán bắt đầu giải quyết repo từ sớm trong ngày, mặc dù chúng không được coi là giải quyết chính thức cho đến cuối ngày. Sự trì hoãn này thường có nghĩa là hàng tỷ đô la tín dụng trong ngày được gia hạn cho các thương nhân hàng ngày. Các thỏa thuận này chiếm khoảng 80% thị trường hợp đồng mua lại, tổng giá trị khoảng 3,65 nghìn tỷ đô la vào tháng 1 năm 2024.

Repo Giao nhận Chuyên biệt

Repo chuyên biệt có bảo đảm trái phiếu vào đầu giao dịch và khi đáo hạn, cùng với tài sản thế chấp. Loại thỏa thuận này hiếm gặp.

Repo Giữ trong Tài khoản Giám sát

Trong loại hợp đồng này, người bán nhận tiền mặt cho chứng khoán nhưng giữ nó trong tài khoản giám sát cho người mua. Loại này ít phổ biến hơn cả repo giao nhận chuyên biệt vì có nguy cơ người bán có thể phá sản và người vay không thể tiếp cận tài sản thế chấp.

Chân Gần và Chân Xa

Như nhiều phần trong thế giới tài chính, hợp đồng mua lại liên quan đến thuật ngữ không phổ biến ở những nơi khác. Một thuật ngữ phổ biến trong không gian repo là 'chân.' Ví dụ, phần của hợp đồng mua lại mà chứng khoán được bán ban đầu đôi khi được gọi là 'chân bắt đầu,' trong khi giao dịch mua lại sau đó là 'chân đóng.'

Các thuật ngữ này đôi khi cũng được sử dụng thay thế cho 'chân gần' và 'chân xa' tương ứng. Trong chân gần của giao dịch repo, chứng khoán được bán. Trong chân xa, nó được mua lại. Trong bảng dưới đây, chúng tôi cung cấp cho bạn một tờ trợ giúp để kiểm tra các thuật ngữ này và các thuật ngữ khác.

| Key Repurchase and Reverse Repo Agreement Terms | ||

|---|---|---|

| Term | Definition | What To Know |

| Collateral | The securities (MBS, Treasurys, etc.) used to secure the repo transaction. | Typically U.S. Treasury securities, but can also include other high-quality debt instruments. |

| Counterparty Risk | The risk that one party to the repo transaction may default on their obligation. | Can be mitigated through using collateral and tri-party repo arrangements. |

| Far Leg | The second leg of a repo transaction when the seller repurchases the securities at the agreed-upon price. | Also known as the "close leg." |

| General Collateral (GC) Repo | A repo transaction using U.S. Treasurys as collateral. | Considered the most liquid type of repo. |

| Haircut | The difference between the market value of the collateral and the amount of cash loaned. | Provides a buffer for the lender in case the collateral value declines. |

| Held-in-Custody Repo | A repo transaction where the seller retains possession of the securities but transfers legal ownership to the buyer. | The seller acts as custodian for the securities. |

| Near Leg | The first leg of a repo transaction when the seller sells the securities to the buyer. | Also known as the "start leg." |

| Open Repo | A repo transaction with no fixed maturity date. | Can be terminated by either party at any time. |

| Overnight Repo | A repo transaction with a maturity of one day. | A common tool for managing short-term liquidity needs. |

| Overnight Reverse Repurchase Agreement (ON RRP) | The Federal Reserve's tool to set a floor on short-term interest rates by offering to borrow cash overnight from eligible counterparties, using Treasury securities as collateral. | Helps maintain the federal funds rate target and influence broader market interest rates. |

| Repurchase Price | The price at which the seller agrees to repurchase the securities at maturity. | This price is higher than the initial sale price, reflecting the interest paid on the transaction. |

| Repo | Sale of securities with an agreement to repurchase them at a later date, typically at a slightly higher price. | Used for short-term borrowing by the seller (e.g., a bank needing overnight funding). |

| Repo Rate | The implicit interest rate on a repo transaction, which is determined by the difference between the sale and repurchase prices. | Reflects the cost of borrowing for the seller or the return on investment for the buyer. |

| Reverse Repo | Purchase of securities with an agreement to sell them back at a later date, typically at a slightly higher price. | Used for short-term lending by the buyer (e.g., an investor with excess cash). |

| Specialized Delivery Repo | A repo transaction where specific securities are delivered rather than a general pool. | Often used for less liquid securities like corporate and municipal bonds. |

| Standing Repo Facility (SRF) | The Fed's account for providing overnight liquidity to eligible counterparties by conducting repo transactions at a preset interest rate. | Serves as a backstop to support the Fed's monetary policy and relieve some of the upward pressure on short-term interest rates. |

| Term/Tenor | The length of time until the repo transaction matures. | Can range from overnight to several months. |

| Term Repo | A repo transaction with a maturity of more than one day. | Used for longer-term funding needs. |

| Tri-Party Repo | A repo transaction involving a third-party clearing agent. | Facilitates settlement and reduces counterparty risk. |

Ý nghĩa của Tỷ lệ Repo

Khi các ngân hàng Fed mua lại chứng khoán từ các ngân hàng tư nhân, họ làm như vậy với một tỷ lệ giảm giá, được gọi là tỷ lệ repo. Giống như tỷ lệ thị trường chủ yếu, tỷ lệ repo được các ngân hàng trung ương đặt ra. Hệ thống tỷ lệ repo cho phép Fed kiểm soát nguồn cung tiền bằng cách tăng giảm số tiền có sẵn.

Việc tăng tỷ lệ repo có nghĩa là các ngân hàng phải trả nhiều hơn cho số tiền họ vay từ ngân hàng trung ương. Điều này làm giảm lợi nhuận của các nhà cho vay và tăng lãi suất cho các khoản vay cho công chúng. Điều này thường làm giảm sự mua sắm của người dân và doanh nghiệp, đầu tư kinh doanh và số tiền lưu thông trong nền kinh tế. Điều này có thể cần thiết nếu ngân hàng trung ương đang cố gắng đối phó với lạm phát.

Một giảm tỷ lệ repo có tác động ngược lại. Nó làm cho việc vay mượn rẻ hơn, dẫn đến việc tiêu tiền nhiều hơn và xoay vòng tiền tệ trong nền kinh tế. Điều này có thể hữu ích khi các ngân hàng trung ương muốn kích thích nền kinh tế.

Để xác định chi phí và lợi ích của một hợp đồng mua lại, người mua hoặc người bán thực hiện ba phép tính khác nhau:

- Thanh toán tiền mặt trong giao dịch chứng khoán ban đầu

- Tiền mặt được thanh toán cho việc mua lại chứng khoán

- Tỷ lệ lãi suất ngụ ý

Số tiền được thanh toán cho giao dịch chứng khoán ban đầu và được thanh toán cho việc mua lại sẽ phụ thuộc vào giá trị và loại chứng khoán trong repo. Ví dụ, trong trường hợp của một trái phiếu, cả hai đều phát sinh từ giá sạch và giá trị lãi suất cộng dồn cho trái phiếu.

Một phép tính quan trọng cho bất kỳ hợp đồng mua lại nào là tỷ lệ lãi suất ngụ ý. Nếu tỷ lệ lãi suất không thuận lợi, hợp đồng mua lại có thể không phải là cách hiệu quả nhất để tiếp cận tiền mặt ngắn hạn. Công thức có thể được sử dụng để tính toán tỷ lệ lãi suất thực sự như sau:

Lãi suất = [(giá trị tương lai/giá trị hiện tại) – 1] × năm/số ngày giữa các chân liên tiếp

Sau khi đã tính được lãi suất thực tế, so sánh lãi suất này với các nguồn tài trợ khác sẽ cho thấy liệu hợp đồng mua lại có phải là một thỏa thuận tốt hay không. Nhìn chung, với tư cách là một hình thức cho vay có tài sản thế chấp, hợp đồng mua lại cung cấp các điều khoản tốt hơn so với các thỏa thuận cho vay tiền mặt thị trường tiền tệ. Từ góc nhìn của một người tham gia repo ngược, thỏa thuận cũng có thể tạo ra thu nhập bổ sung từ dự trữ tiền dư thừa.

Những Rủi ro của Hợp đồng Mua lại

Các hợp đồng mua lại có rủi ro thấp. Rủi ro lớn nhất trong một hợp đồng mua lại là người bán có thể không mua lại chứng khoán vào ngày đáo hạn. Khi điều này xảy ra, người mua chứng khoán có thể thanh lý chúng để thu hồi số tiền mặt đã thanh toán.

Điều này vẫn còn một rủi ro vì giá trị của chứng khoán có thể giảm sau khi bán ban đầu, và người mua có thể không có nhiều lựa chọn ngoài việc giữ chứng khoán, mà họ không bao giờ muốn vì mục đích này, hoặc bán nó với tổn thất. Người vay cũng đối mặt với một số rủi ro: nếu giá trị chứng khoán tăng cao hơn so với các điều khoản đã thỏa thuận, người cho vay có thể không trả lại chứng khoán.

Có những cách để làm giảm thiểu các rủi ro này trong hợp đồng mua lại. Ví dụ, nhiều hợp đồng mua lại được cung cấp với tài sản thế chấp vượt quá. Trong những trường hợp này, nếu giá trị tài sản thế chấp giảm, một lời kêu gọi tài chính sẽ yêu cầu người vay sửa đổi các chứng khoán được đề nghị. Nếu có vẻ như giá trị chứng khoán có thể tăng và người cho vay không bán nó trở lại cho người vay, việc thiếu tài sản thế chấp có thể được sử dụng để làm giảm thiểu rủi ro này.

Nhìn chung, rủi ro tín dụng cho các hợp đồng mua lại phụ thuộc vào nhiều yếu tố, bao gồm các điều khoản của giao dịch, tính thanh khoản của chứng khoán và nhu cầu của các bên liên quan.

Khủng hoảng tài chính và thị trường Repo

Sau khủng hoảng tài chính năm 2008, các nhà đầu tư tập trung vào một loại repo cụ thể được biết đến là repo 105. Có những suy đoán rằng những hợp đồng repo này đã đóng vai trò trong việc Lehman Brothers cố gắng che giấu sức khỏe tài chính suy giảm dẫn đến cuộc khủng hoảng. Trong thời gian này, thị trường repo tại Mỹ và quốc tế đã thu hẹp đáng kể, mặc dù sau đó đã phục hồi và tiếp tục phát triển.

Cuộc khủng hoảng đã phơi bày các vấn đề của thị trường repo nói chung. Kể từ đó, Ngân hàng Dự trữ Liên bang đã can thiệp để phân tích và giảm thiểu rủi ro hệ thống. Fed đã xác định ít nhất ba lĩnh vực đáng lo ngại:

- Sự phụ thuộc của thị trường repo ba bên vào tín dụng trong ngày mà các ngân hàng thanh toán cung cấp

- Thiếu các kế hoạch hiệu quả để giúp thanh lý tài sản thế chấp khi một nhà giao dịch vỡ nợ

- Sự thiếu hụt các phương pháp quản lý rủi ro có hiệu quả

Bắt đầu từ cuối năm 2008, Fed và các cơ quan quản lý khác đã thiết lập các quy định mới để giải quyết những vấn đề này và các vấn đề khác. Các quy định mới gia tăng áp lực đối với các ngân hàng để duy trì tài sản an toàn nhất của họ, chẳng hạn như Chính phủ Mỹ, đưa ra động lực cho họ không cho vay thông qua các giao dịch repo.

Mặc dù có những thay đổi quy định và các yếu tố khác trong thập kỷ qua, vẫn tồn tại những rủi ro hệ thống trong lĩnh vực repo. Fed tiếp tục lo ngại rằng việc vỡ nợ của một nhà giao dịch repo lớn có thể thúc đẩy một cuộc bán thanh lý giữa các quỹ tiền, điều này sẽ ảnh hưởng tiêu cực đến thị trường rộng hơn. Tương lai của lĩnh vực repo có thể liên quan đến việc tiếp tục các quy định hạn chế hành động của các bên tham gia này, hoặc có thể liên quan đến một sự chuyển đổi sang hệ thống trung tâm thanh toán tập trung. Tuy nhiên, hiện tại, hợp đồng mua lại vẫn là một phương tiện quan trọng để cho vay ngắn hạn.

Những Thay Đổi Gần Đây trong Thị Trường Repo

Các kết quả từ các hành động của Fed sau năm 2008 là rất quan trọng: cho đến cuối năm 2008, giá trị ước tính của các chứng khoán toàn cầu được cho vay bằng cách này gần đạt 4 nghìn tỷ USD. Con số này dao động gần 2 nghìn tỷ USD trong phần lớn thập kỷ tiếp theo.

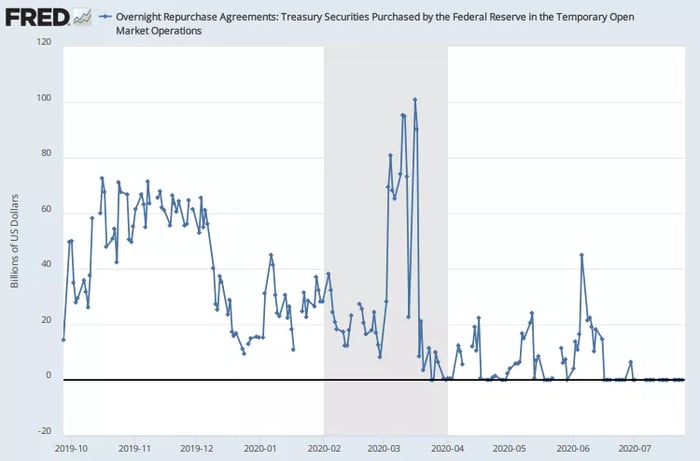

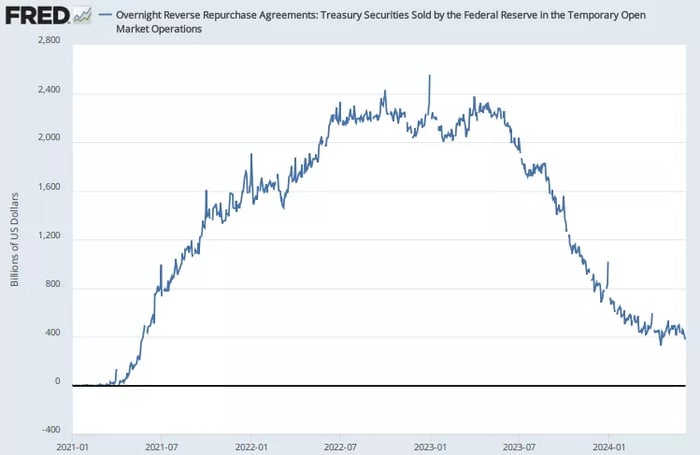

Vào những năm 2020, Fed ngày càng tham gia vào các hợp đồng mua lại (hoặc bán lại) để bù đắp các biến động tạm thời trong dự trữ ngân hàng. Sự tăng đột ngột lớn đến từ năm 2021 đến năm 2023, khi có một sự tăng mạnh trong giá trị ước tính của các giao dịch repo, đạt đỉnh vào khoảng 4.7 nghìn tỷ USD vào tháng 6 năm 2023 trước khi giảm xuống dưới 4.0 nghìn tỷ USD vào cuối năm đó.

Cho đến năm 2021, Fed là một nhà chơi lớn tương đối trong thị trường repo, khi một bước nhảy đột ngột trong các hoạt động của Fed đưa nó vào trung tâm của thị trường. Các hợp đồng RRP tăng từ khoảng 1 nghìn tỷ USD vào mùa xuân năm 2021 lên đến 2.7 nghìn tỷ USD vào tháng 12 năm 2022. Vào năm 2023, thị trường repo lớn gấp ba lần so với đầu năm 2021, với Fed là bên tham gia chủ yếu trong hầu hết các giao dịch này.

Sự Tăng Mạnh của Khối Lượng Repo

Sự tăng đáng kể trong khối lượng repo có thể được cho là do một số thay đổi nổi bật trong thị trường và nền kinh tế rộng lớn.

Đại dịch đã làm nổ ra cuộc đua đến với tài sản an toàn, do sự bất ổn kinh tế lớn trong giai đoạn đó. Vào tháng 7 năm 2021, Ủy ban thị trường mở liên bang (FOMC) thành lập SRF như một dự phòng trong thị trường tiền tệ. SRF được thiết kế để làm mượt dòng thanh khoản trong thị trường repo hơn nữa và cung cấp nguồn tiền mặt đáng tin cậy để trao đổi cho các đầu tư an toàn như trái phiếu chính phủ. Sớm trở thành một phần quan trọng trong cách các tổ chức tài chính lớn trên toàn Hoa Kỳ quản lý nhu cầu thanh khoản ngắn hạn của họ. Như một phần bổ sung, nó đã thay thế nhiều phần của thị trường.

Dưới SRF, các tổ chức đủ điều kiện có thể vay tiền qua đêm từ Cục dự trữ Liên bang, sử dụng chứng khoán như trái phiếu Thủy điện làm tài sản thế chấp. Lãi suất trên các khoản vay này, được gọi là lãi suất repo, được Ủy ban thị trường mở liên bang (FOMC) thiết lập và thường cao hơn lãi suất thị trường, đảm bảo SRF được sử dụng như một dự phòng thay vì là một nguồn tài trợ chính. Đồng thời, việc tăng số lượng trái phiếu của Fed, biện pháp nhằm cải thiện thanh khoản thị trường, là một phần của chính sách tiền tệ rộng lớn để ổn định và hỗ trợ nền kinh tế.

Tuy nhiên, từ giữa năm 2022 đến năm 2023, Fed đã giảm bớt các khoản nắm giữ này dưới chính sách được gọi là siết chặt định lượng, đánh dấu một sự chuyển từ tư thế tiền tệ mở rộng trước đó của nó. Rút lui những nỗ lực để hỗ trợ nền kinh tế (tại thời điểm này, lạm phát là một lo ngại quan trọng), Fed đã cố gắng giảm kích thước tổng tài sản của mình.

Việc giảm tổng tài sản của Fed chủ yếu bao gồm cắt giảm ở ba lĩnh vực chính của các khoản nợ của Ngân hàng Dự trữ Liên bang: tiền gửi của Bộ Tài chính Hoa Kỳ, tiền gửi của các ngân hàng (được gọi là dự trữ), và tiền gửi của các quỹ thị trường tiền tệ tại Fed thông qua ON RRP. Việc cắt giảm kích thước của phần thị trường repo sẽ dễ dàng hơn, vì Fed có ít sự kiểm soát hơn đối với hai lĩnh vực còn lại.

Khi Fed cố gắng giảm tổng tài sản của mình, việc thu hẹp ON RRP là lựa chọn hợp lý nhất. Mặc dù dự trữ ngân hàng sẽ đóng vai trò quan trọng trong các cắt giảm tài sản của Fed trong tương lai, việc giảm ON RRP được coi là ít gây rối loạn hệ thống tiền tệ hơn so với cắt giảm dự trữ ngân hàng.

Sự kết hợp của sự bất ổn kinh tế do đại dịch, việc thành lập SRF, tăng nắm giữ trái phiếu, siết chặt định lượng và các thay đổi quy định đã dẫn đến sự gia tăng đáng kể của sự tham gia của Ngân hàng Dự trữ Liên bang trong các giao dịch repo. Điều này đã làm cho Fed trở thành bên liên quan quan trọng trong thị trường repo, với kích thước thị trường tăng gấp ba lần từ đầu năm 2021 đến năm 2023. Các thay đổi trong ON RRP sẽ dẫn đến việc di chuyển khỏi Fed như một bên liên quan chính đến các bên tư nhân khi bán repo qua đêm tiếp tục giảm.

Tuy nhiên, khả năng của thị trường repo tư nhân để xử lý khối lượng cao hơn trong những năm 2020 và sau này là điều đang gây nghi ngờ. Sự tham gia tích cực của Fed đã làm tăng kích thước thị trường repo đáng kể, và chưa rõ liệu thị trường tư nhân có thể điều chỉnh để thay thế vai trò tăng lên của Fed trong thị trường repo. Có dấu hiệu tích cực: quý đầu năm 2024 đã chứng kiến sự trở lại mức độ ON RRP như tháng 5 năm 2021 (khoảng 327 tỷ USD), với thị trường tư nhân hấp thụ lượng thanh khoản mất từ Fed. Các quỹ thị trường tiền tệ đã điều chỉnh chiến lược của họ. Những nhà cung cấp đáng kể vốn cho thị trường repo, họ đã tăng khối lượng cho vay repo tư nhân của họ, đặc biệt là với tỷ lệ ON RRP. Tuy nhiên, vẫn chưa rõ liệu thị trường tư nhân có thể bù đắp đủ mức Fed đã chiếm giữ trong lĩnh vực này vào đầu những năm 2020.

Ai được lợi trong một Hợp đồng Mua lại?

Lý thuyết, tất cả các bên đều được lợi. Người bán nhận được tiền mặt mà họ cần, trong khi người mua có cơ hội kiếm tiền từ việc cho vay vốn.

Ai mua Hợp đồng Mua lại?

Các bên bán Hợp đồng Mua lại có thể là ngân hàng, quỹ đầu tư, công ty bảo hiểm, quỹ tiền gửi thị trường tiền tệ, và bất kỳ thực thể nào cần tiền tạm thời. Phía bên kia của giao dịch, những người mua là các ngân hàng thương mại, ngân hàng trung ương, quản lý tài sản có thặng dư tiền mặt tạm thời, và các thực thể khác.

Loại Chứng khoán nào được sử dụng trong Hợp đồng Mua lại?

Các công cụ nợ chất lượng cao có ít rủi ro mặc nợ như trái phiếu chính phủ, trái phiếu doanh nghiệp hoặc chứng khoán có bảo đảm bằng tài sản thế chấp được sử dụng phổ biến nhất. Tài sản thế chấp cần có giá trị dự đoán, phản ánh giá trị của khoản vay và dễ bán trong trường hợp khoản vay không được trả đúng hạn. Tài sản thế chấp không nhất thiết phải là nợ. Các tài sản khác có thể được sử dụng, ví dụ như chỉ số thị trường vốn.

Kết luận

Hợp đồng mua lại, hay repo, là công cụ cho vay ngắn hạn liên quan đến việc một ngân hàng bán các chứng khoán, thường là trái phiếu chính phủ hoặc các công cụ nợ khác có giá trị ổn định, cho một nhà đầu tư và sau đó mua lại chúng trong thời gian ngắn với một giá cao hơn một chút. Repo về cơ bản hoạt động như các khoản vay có lãi suất, được bảo đảm bằng tài sản thế chấp, với người mua đóng vai trò cho vay, người bán là người vay và chứng khoán là tài sản thế chấp.

Trong những năm 2020, Cục dự trữ Liên bang Mỹ trở thành một nhà chơi lớn trên thị trường repo. Cơ sở repo đảo ngược của nó đặt nền tảng dưới tỷ lệ lãi suất ngắn hạn. Qua đó, Fed thu tiền mặt từ các công ty đủ điều kiện trong các khoản vay có tài sản thế chấp bằng Trésor mà nó nắm giữ. Vào giữa những năm 2020, Fed đã từ từ thu nhỏ quỹ trái phiếu của mình và cũng là phần của nó trên thị trường repo sau một động thái lớn vào thời kỳ đại dịch.