Bảo hiểm Nhà chủ (còn được gọi là bảo hiểm nhà cửa) không phải là một xa xỉ mà là một sự cần thiết. Điều đó không chỉ bởi nó bảo vệ ngôi nhà và tài sản của bạn trước thiệt hại hoặc mất trộm. Trong bài viết này, chúng tôi sẽ hướng dẫn bạn qua các cơ bản về các chính sách bảo hiểm Nhà chủ.

Hầu hết các công ty tài chính thế chấp yêu cầu người vay có bảo hiểm để bù đắp chi phí tái thiết kế tài sản, tức là chi phí để xây dựng lại nếu nó bị phá hủy hoàn toàn. Nếu điều đó xảy ra, công ty bảo hiểm của bạn có thể sẽ thanh toán bồi thường cho cả bạn và người cho vay của bạn.

Bạn không cần phải là chủ nhà để cần bảo hiểm. Nhiều chủ nhà trọ yêu cầu người thuê nhà của họ duy trì bảo hiểm thuê nhà. Cho dù có yêu cầu hay không, việc có loại bảo vệ này là một sự thông minh.

Những điểm cốt yếu

Có ba mức độ bảo hiểm cơ bản: giá trị tiền mặt thực tế, chi phí tái thiết kế, và chi phí/tính toán tái thiết lại mở rộng.

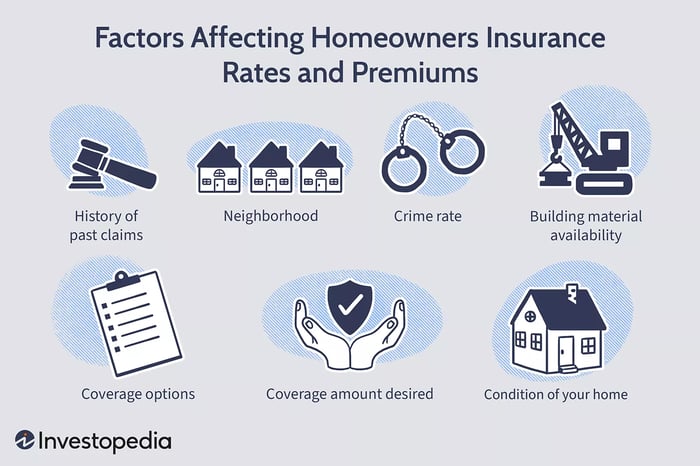

Các mức phí bảo hiểm chủ yếu do rủi ro mà công ty bảo hiểm đánh giá bạn sẽ nộp đơn bồi thường; họ đánh giá rủi ro này dựa trên lịch sử đơn yêu cầu trước đó liên quan đến ngôi nhà, khu vực và điều kiện của ngôi nhà.

Trong việc mua một chính sách, lấy báo giá từ ít nhất năm công ty, và nhất định kiểm tra với bất kỳ công ty bảo hiểm nào bạn đã làm việc với - khách hàng hiện tại thường có được các ưu đãi tốt hơn.

Mặc dù chúng có thể được điều chỉnh vô hạn, chính sách bảo hiểm nhà chủ có những yếu tố chuẩn nhất định cung cấp chi phí bảo hiểm sẽ chi trả. Mỗi trong các lĩnh vực bảo hiểm chính được thảo luận dưới đây.

Quần áo, đồ nội thất, đồ gia dụng và hầu hết các đồ dùng khác trong nhà của bạn được bảo hiểm nếu chúng bị phá hủy trong một thảm họa được bảo hiểm. Bạn có thể có cả 'bảo hiểm ngoài địa điểm', vì vậy bạn có thể nộp đơn bồi thường cho món trang sức bị mất, ví dụ, dù bạn mất nó ở bất cứ đâu trên thế giới. Tuy nhiên, có thể sẽ có một giới hạn về số tiền mà công ty bảo hiểm của bạn sẽ bồi thường cho bạn.

Nếu bạn sở hữu nhiều tài sản có giá trị cao (nghệ thuật tinh xảo hoặc đồ cổ, trang sức cao cấp, quần áo thương hiệu), bạn có thể muốn trả thêm tiền để đưa chúng vào lịch trình chi tiết, mua thêm phần bảo hiểm để bảo vệ chúng, hoặc thậm chí mua một chính sách riêng biệt.

Trách nhiệm cá nhân về thiệt hại hoặc thương tích

Bảo hiểm trách nhiệm bảo vệ bạn khỏi các vụ kiện từ người khác. Điều này bao gồm cả thú nuôi của bạn! Vì vậy, nếu chú chó của bạn cắn hàng xóm Doris, bất kể cú cắn xảy ra ở nhà bạn hay nhà cô ấy, công ty bảo hiểm của bạn sẽ chi trả chi phí y tế của cô. Hoặc nếu con bạn làm vỡ bình phong của cô ấy, bạn có thể nộp đơn bồi thường cho cô ấy. Nếu Doris trượt trên mảnh vỡ bình phong và kiện bạn về đau đớn, mất công hoặc mất thu nhập, bạn có khả năng sẽ được bảo hiểm cho điều đó, cũng giống như nếu ai đó bị thương trên tài sản của bạn.

Bảo hiểm trách nhiệm ngoài địa điểm thường không áp dụng đối với những người có bảo hiểm thuê nhà.

Mặc dù các chính sách có thể cung cấp chỉ từ $100,000 bảo hiểm, các chuyên gia khuyên bạn nên có ít nhất $300,000 bảo hiểm, theo Viện Thông tin Bảo hiểm. Để có sự bảo vệ bổ sung, một vài trăm đô la thêm vào phí bảo hiểm có thể mua cho bạn thêm $1 triệu hoặc hơn thông qua một chính sách dùi cui.

Cho thuê khách sạn hoặc nhà khi ngôi nhà của bạn đang được xây dựng hoặc sửa chữa

Không có gì chắc chắn, nhưng nếu bạn bị buộc phải rời khỏi nhà một thời gian, đây sẽ chắc chắn là khoản bảo hiểm tốt nhất mà bạn từng mua. Phần này của bảo hiểm, được biết đến là chi phí sinh hoạt phụ, hoàn trả cho bạn tiền thuê nhà, nghỉ khách sạn, các bữa ăn tại nhà hàng và các chi phí phát sinh khác mà bạn phải chi trả trong khi chờ đợi ngôi nhà của bạn có thể ở được trở lại. Trước khi bạn đặt một căn hộ tại Ritz-Carlton và đặt caviar từ dịch vụ phòng, hãy nhớ rằng các chính sách áp đặt giới hạn nghiêm ngặt về mức giới hạn hàng ngày và tổng cộng. Tất nhiên, bạn có thể mở rộng các giới hạn hàng ngày đó nếu bạn sẵn lòng trả nhiều hơn cho bảo hiểm.

Các Loại Hình Bảo Hiểm Nhà Chủ Khác Nhau

Tất cả các loại bảo hiểm chắc chắn không được tạo ra bằng nhau. Bảo hiểm nhà chủ rẻ nhất có lẽ sẽ cung cấp cho bạn ít hơn và ngược lại.

Ở Hoa Kỳ, có nhiều hình thức bảo hiểm nhà chủ đã trở nên chuẩn hóa trong ngành; chúng được đánh dấu từ HO-1 đến HO-8 và cung cấp các mức độ bảo vệ khác nhau tùy thuộc vào nhu cầu của chủ nhà và loại hình chỗ ở được bảo hiểm.

Có ba mức độ bảo vệ chính.

Giá Trị Tiền Mặt Thực Tế

Giá trị tiền mặt thực tế (ACV) bao gồm chi phí của ngôi nhà cộng giá trị của các đồ dùng của bạn sau khi trừ khấu hao (tức là giá trị hiện tại của các món đồ, không phải số tiền bạn đã trả cho chúng). Một số chính sách có thể chứa một điều khoản khấu hao có thể thu hồi, cho phép chủ sở hữu đòi lại giá trị khấu hao cùng với ACV.

Chi Phí Tái Thiết

Chính sách bảo hiểm thay thế giá trị thực bao gồm giá trị tiền mặt thực của ngôi nhà và tài sản của bạn mà không có khấu trừ cho sự hao mòn, vì vậy bạn sẽ có thể sửa chữa hoặc xây dựng lại ngôi nhà của mình đến giá trị ban đầu.

Bảo hiểm thay thế giá trị đảm bảo (hoặc mở rộng)

Là chính sách chống lạm phát toàn diện nhất, chi trả cho bất cứ chi phí nào để sửa chữa hoặc xây dựng lại ngôi nhà của bạn — ngay cả khi vượt quá giới hạn của chính sách. Một số công ty bảo hiểm cung cấp thay thế mở rộng, có nghĩa là nó cung cấp nhiều bảo hiểm hơn so với bạn mua, nhưng có một mức giới hạn; thường là cao hơn 20% đến 25% so với giới hạn.

Một số cố vấn cho rằng tất cả chủ nhà nên mua các chính sách thay thế giá trị đảm bảo vì bạn không chỉ cần đủ bảo hiểm để bù đắp giá trị ngôi nhà của bạn, mà bạn cần đủ bảo hiểm để xây dựng lại ngôi nhà của bạn, ưu tiên là với giá hiện tại (mà có lẽ sẽ tăng kể từ khi bạn mua hoặc xây dựng). Chính sách thay thế giá trị đảm bảo sẽ hấp thụ chi phí tái thiết và cung cấp cho chủ nhà một đệm nếu giá xây dựng tăng lên.

Những gì không được bảo hiểm bởi bảo hiểm nhà chủ?

Chính sách bảo hiểm chủ nhà thường bao gồm bảo hiểm cho nhiều nguy hiểm và sự kiện có thể gây thiệt hại cho tài sản hoặc đồ đạc của bạn. Tuy nhiên, cũng có một số trường hợp không được bảo hiểm, đó là các tình huống hoặc sự kiện không được bảo hiểm bởi chính sách tiêu chuẩn. Nếu bạn muốn bảo hiểm cho nhiều mục cụ thể này, bạn sẽ cần phải mua bảo hiểm riêng biệt hoặc bảo hiểm tư nhân.

Có một số sự kiện thiên tai không được bảo hiểm bởi bảo hiểm tiêu chuẩn. Bảo hiểm chủ nhà tiêu chuẩn thường không bao gồm thiệt hại do lũ lụt gây ra. Thiệt hại do động đất thường không được bảo hiểm trong các chính sách bảo hiểm chủ nhà tiêu chuẩn. Một số chính sách bao gồm bảo hiểm hạn chế cho thiệt hại hố sụt đột ngột và tình cờ, nhưng thiệt hại hố sụt sâu và dần dần thường bị loại trừ.

Có một số chi phí sửa chữa và bảo trì nhà không được bảo hiểm. Nhiều chính sách tiêu chuẩn loại trừ thiệt hại từ ngập nước hoặc đường ống bị tắc. Việc sửa chữa hoặc thay thế do việc sử dụng bình thường cũng thường không được bảo hiểm. Thiệt hại do mối, chuột, sâu bọ khác, nấm mốc và ẩm thường có thể bị loại trừ, đặc biệt là nếu không áp dụng các biện pháp phòng ngừa.

Cuối cùng, có nhiều hành vi không được bảo hiểm. Thiệt hại do hành động chiến tranh, khủng bố hoặc bất ổn dân sự thường không được bảo hiểm bởi các chính sách bảo hiểm chủ nhà tiêu chuẩn, cũng như thiệt hại từ tai nạn hạt nhân hoặc phóng xạ. Nếu bạn gây ra thiệt hại cho tài sản của mình một cách cố ý, thì khó có thể được bảo hiểm bởi chính sách của bạn. Ngoài ra, nếu bạn cần xây dựng hoặc sửa chữa lại ngôi nhà của mình để tuân thủ các mã xây dựng hoặc pháp luật cập nhật sau khi mất mát được bảo hiểm, các chi phí bổ sung có thể không được bảo hiểm đầy đủ bởi một chính sách tiêu chuẩn.

Làm thế nào để xác định các mức phí bảo hiểm chủ nhà?

Vậy thì những gì thúc đẩy việc định giá? Nói chung, các mức phí được đặt dựa trên khả năng một chủ nhà sẽ nộp đơn bồi thường - 'rủi ro' được nhận thức bởi công ty bảo hiểm. Để xác định rủi ro, các công ty bảo hiểm nhà cung cấp sự cân nhắc đáng kể đến các đơn bồi thường bảo hiểm nhà đã được nộp bởi chủ nhà cũng như các đơn bồi thường liên quan đến tài sản và tín dụng của chủ nhà.

Mặc dù các công ty bảo hiểm có nhiệm vụ chi trả các đơn bồi thường, nhưng họ cũng muốn kiếm tiền. Bảo hiểm cho một ngôi nhà đã có nhiều đơn bồi thường trong vòng ba đến bảy năm qua, ngay cả khi chủ sở hữu trước đã nộp đơn bồi thường, có thể làm tăng mức phí bảo hiểm nhà của bạn lên một hạng mức giá cao hơn. Có thể bạn không đủ điều kiện để có bảo hiểm nhà dựa trên số lượng đơn bồi thường gần đây được nộp, theo Noah J. Bank, phó chủ tịch và cố vấn bảo hiểm tại HUB International,

Vị trí khu vực, tỷ lệ tội phạm và sự có sẵn vật liệu xây dựng cũng sẽ đóng vai trò trong việc xác định các mức phí, và tất nhiên, các tùy chọn bảo hiểm như khấu trừ hoặc các định chế bổ sung cho nghệ thuật, rượu vang, đồ trang sức, v.v. - và số tiền bảo hiểm mong muốn - cũng ảnh hưởng đến kích thước phí hàng năm.

Cái gì còn ảnh hưởng đến mức phí của bạn? Nói chung, gần như mọi thứ ảnh hưởng đến rủi ro tiềm năng có thể ảnh hưởng đến mức phí của bạn. Ví dụ, một ngôi nhà không được bảo trì tốt có thể tăng sự cần thiết cho các thiệt hại lớn. Một ví dụ khác là một ngôi nhà có một giống chó cụ thể có thể dễ bị thiệt hại hơn. Tóm lại, các mức phí được đặt dựa trên khả năng công ty bảo hiểm chi trả các thiệt hại. Càng nhiều yếu tố góp phần vào rủi ro đó, thì mức phí của bạn càng cao.

Mytour / Alison Czinkota

Mẹo Tiết Kiệm Chi Phí Bảo Hiểm

Dù không bao giờ nên tiết kiệm quá mức khi mua bảo hiểm, có những cách để giảm phí bảo hiểm.

Duy Trì Hệ Thống An Ninh

Một hệ thống báo động phòng chống trộm được giám sát bởi trung tâm hoặc liên kết trực tiếp với đồn cảnh sát địa phương sẽ giúp giảm phí bảo hiểm hàng năm của chủ nhà, có thể lên đến 5% trở lên. Để được chiết khấu, chủ nhà thường phải cung cấp bằng chứng về giám sát trung tâm dưới dạng hóa đơn hoặc hợp đồng cho công ty bảo hiểm.

Báo động cháy là một yếu tố quan trọng khác. Mặc dù được cài đặt tiêu chuẩn trong hầu hết các ngôi nhà hiện đại, việc lắp đặt chúng trong những ngôi nhà cũ hơn có thể giúp chủ nhà tiết kiệm 10% hoặc hơn trên phí hàng năm. Các thiết bị phát hiện khí carbon monoxide, khóa chống chết, hệ thống phun nước và đôi khi cả việc chống thời tiết cũng có thể hữu ích.

Tăng Cao Mức Khấu Trừ

Giống như bảo hiểm sức khỏe hoặc bảo hiểm ô tô, mức khấu trừ càng cao mà chủ nhà chọn, thì mức phí hàng năm càng thấp. Tuy nhiên, vấn đề của việc chọn mức khấu trừ cao là các vấn đề/đơn bồi thường thường chỉ tốn vài trăm đô la để sửa chữa—như cửa sổ vỡ hoặc tấm vách bị hư hỏng từ ống dẫn rò rỉ—sẽ lớn lên. Một số nhà cung cấp bảo hiểm cung cấp chương trình mua lại khấu trừ để giảm khấu trừ liên quan đến sự kiện. Tuy nhiên, các điều khoản này sẽ làm bạn phải trả phí bảo hiểm cao hơn.

Tìm Kiếm Chiết Khấu Đa Chính Sách

Nhiều công ty bảo hiểm cung cấp chiết khấu 10% trở lên cho khách hàng duy trì các hợp đồng bảo hiểm khác dưới cùng một mái nhà (như bảo hiểm ô tô hoặc sức khỏe). Hãy xem xét để nhận báo giá cho các loại bảo hiểm khác từ cùng một công ty cung cấp bảo hiểm nhà của bạn. Bạn có thể tiết kiệm được trên hai loại phí bảo hiểm.

Lập kế hoạch cho việc nâng cấp nhà

Nếu bạn có ý định xây thêm phần gia cố hoặc công trình kế cận nhà, hãy xem xét vật liệu sẽ được sử dụng. Thông thường, các công trình khung gỗ sẽ có chi phí bảo hiểm cao hơn vì chúng dễ cháy. Ngược lại, các công trình khung bê tông hoặc thép sẽ có chi phí thấp hơn vì chúng ít bị tổn thương do hỏa hoạn hoặc điều kiện thời tiết bất lợi.

Một điều mà hầu hết chủ nhà nên cân nhắc, nhưng thường không làm, đó là chi phí bảo hiểm liên quan đến việc xây dựng bể bơi. Thực tế, các mặt hàng như hồ bơi và/hoặc các thiết bị có thể gây thương tích khác (như đàn hồi) có thể làm tăng chi phí bảo hiểm hàng năm lên tới 10% hoặc hơn.

Trả hết nợ nhà cửa

Đương nhiên điều này dễ nói hơn làm, nhưng những người chủ nhà sở hữu căn nhà của họ hoàn toàn có lẽ sẽ thấy hóa đơn bảo hiểm giảm đi. Tại sao vậy? Công ty bảo hiểm cho rằng nếu căn nhà là hoàn toàn của bạn, bạn sẽ chăm sóc nó tốt hơn.

Thường xuyên so sánh các chính sách và phạm vi bảo hiểm

Dù bạn được báo giá mức giá ban đầu nào đi nữa, bạn nên thực hiện một chút so sánh mua sắm, bao gồm việc kiểm tra các lựa chọn bảo hiểm nhóm thông qua hợp tác tín dụng hoặc thương mại, các nhà tuyển dụng, hoặc các thành viên hội viên. Và ngay cả sau khi mua một chính sách, nhà đầu tư nên, ít nhất là một lần mỗi năm, so sánh chi phí của các chính sách bảo hiểm khác với chính sách của họ. Ngoài ra, họ nên xem xét lại chính sách hiện tại của họ và ghi chú bất kỳ thay đổi nào có thể đã xảy ra có thể làm giảm phí bảo hiểm của họ.

Ví dụ, có thể bạn đã tháo rời đàn hồi, trả nợ nhà, hoặc lắp đặt hệ thống tưới phun chuyên nghiệp. Nếu đúng như vậy, việc thông báo cho công ty bảo hiểm về những thay đổi này và cung cấp bằng chứng dưới dạng hình ảnh và/hoặc biên lai có thể làm giảm đáng kể phí bảo hiểm của bạn.

Đức lòng thường được đền đáp. Bạn càng lâu lâu với một số công ty bảo hiểm, phí bảo hiểm của bạn có thể giảm xuống hoặc khoản khấu trừ của bạn sẽ thấp hơn.

Để biết bạn có đủ bảo hiểm để thay thế tài sản của mình, hãy đánh giá định kỳ các món đồ quý giá nhất của bạn. Theo John Bodrozic, đồng sáng lập HomeZada. ứng dụng bảo trì nhà cửa, “Nhiều người tiêu dùng thiếu bảo hiểm với phần nội dung của chính sách của họ vì họ chưa làm bản kiểm kê tài sản trong nhà và thêm giá trị tổng cộng để so sánh với những gì chính sách đang bảo vệ.”

Tìm kiếm những thay đổi trong khu vực có thể làm giảm phí, ví dụ như việc lắp đặt vòi chữa cháy cách nhà 100 feet, hoặc việc xây dựng trạm chữa cháy gần ngôi nhà có thể làm giảm phí bảo hiểm.

Làm thế nào để so sánh các công ty bảo hiểm nhà

Khi tìm kiếm một công ty bảo hiểm, đây là một danh sách kiểm tra các mẹo tìm kiếm và mua sắm.

1. So sánh Chi phí và Công ty bảo hiểm trên toàn bang

Khi đến với bảo hiểm, bạn muốn chắc chắn rằng bạn đang chọn một nhà cung cấp đáng tin cậy và có khả năng thanh toán. Bước đầu tiên của bạn nên là ghé thăm trang web Bộ Bảo hiểm của bang để tìm hiểu xếp hạng của từng công ty bảo hiểm nhà được cấp phép để kinh doanh tại bang của bạn, cũng như bất kỳ khiếu nại nào từ người tiêu dùng đối với công ty bảo hiểm. Trang web cũng nên cung cấp chi phí bảo hiểm nhà trung bình thông thường tại các quận và thành phố khác nhau.

2. Tiến hành Kiểm tra Sức khỏe Công ty

Khảo sát các công ty bảo hiểm nhà mà bạn đang xem xét thông qua các điểm số trên các trang web của các cơ quan tín dụng hàng đầu (như AM Best, Moody's, J.D. Power, Standard & Poor's) và của Hiệp hội Quản lý Bảo hiểm Quốc gia và Nghiên cứu Weiss. Những trang web này theo dõi các phàn nàn từ người tiêu dùng về các công ty cũng như phản hồi chung từ khách hàng, xử lý yêu cầu bồi thường và dữ liệu khác. Đôi khi, những trang web này cũng đánh giá sức khỏe tài chính của một công ty bảo hiểm nhà để xác định xem liệu công ty có khả năng chi trả các yêu cầu bồi thường hay không.

3. Xem Xét Phản Hồi khi Yêu Cầu Bồi Thường

Sau một tổn thất lớn, gánh nặng phải chi tiền từ túi của bạn để sửa chữa nhà và chờ hoàn tiền từ bảo hiểm có thể đặt gia đình bạn vào tình trạng tài chính khó khăn. Nhiều công ty bảo hiểm đang giao các chức năng chính, bao gồm xử lý yêu cầu bồi thường. Trước khi mua chính sách, hãy tìm hiểu liệu có điều chỉnh viên có giấy phép hay các trung tâm dịch vụ bên thứ ba sẽ tiếp nhận và xử lý cuộc gọi yêu cầu của bạn.

4. Duyệt Sự Hài Lòng của Chủ sở hữu Chính Sách Hiện Tại

Mỗi công ty đều tuyên bố có dịch vụ đền bù tốt. Tuy nhiên, bạn nên hỏi đại lý hoặc đại diện của công ty về tỷ lệ giữ chân của bảo hiểm — tức là, tỷ lệ bao nhiêu phần trăm người chủ hợp đồng gia hạn mỗi năm. Nhiều công ty báo cáo tỷ lệ giữ chân dao động từ 80% đến 90%. Bạn cũng có thể tìm thông tin về sự hài lòng trong các báo cáo hàng năm, đánh giá trực tuyến và những lời chứng thực từ những người bạn tin tưởng.

Nhận nhiều báo giá. Khoảng năm báo giá sẽ giúp bạn có cái nhìn rõ ràng hơn về những gì mà người khác đang cung cấp và tận dụng trong đàm phán. Trước khi thu thập báo giá từ các công ty khác, hãy yêu cầu một mức giá từ các công ty bảo hiểm mà bạn đã có mối quan hệ. Như đã đề cập trước đó, trong nhiều trường hợp, một nhà cung cấp mà bạn đã làm việc (với ô tô, thuyền, v.v.) có thể cung cấp mức giá tốt hơn vì bạn là khách hàng hiện tại.

Một số công ty cung cấp chiết khấu đặc biệt cho người cao tuổi hoặc những người làm việc từ nhà. Lý do là cả hai nhóm này thường ở tại chỗ nhiều hơn — điều này làm cho nhà ít bị đột nhập hơn.

Một số công ty cung cấp chiết khấu đặc biệt cho người cao tuổi hoặc những người làm việc từ nhà. Lý do là cả hai nhóm này thường ở tại chỗ nhiều hơn — điều này làm cho nhà ít bị đột nhập hơn.

Hãy nhìn xa hơn giá cả. Đây là lời khuyên quan trọng khi mua bảo hiểm.

Phí bảo hiểm hàng năm thường là yếu tố quan trọng khi quyết định mua một chính sách bảo hiểm nhà, nhưng đừng chỉ nhìn vào giá cả. “Không có hai công ty bảo hiểm nào sử dụng cùng một mẫu biểu và những phụ lục, và văn bản chính sách có thể rất khác nhau,” Bank nhấn mạnh. “Ngay cả khi bạn nghĩ rằng bạn đang so sánh các chính sách tương đương, thường có nhiều hơn thế, vì vậy bạn cần so sánh phạm vi bảo hiểm và giới hạn.”

Liên hệ với một người thực sự. Đây là cách tốt nhất để nhận báo giá bảo hiểm.

Eric Stauffer, cựu tổng thống của ExpertInsuranceReviews.com, cho rằng cách tốt nhất để nhận báo giá là trực tiếp từ các công ty bảo hiểm hoặc nói chuyện với một đại lý độc lập có giao dịch với nhiều công ty, so với một đại lý bảo hiểm “captive” truyền thống hoặc một nhà tư vấn tài chính chỉ làm việc cho một công ty bảo hiểm nhà. Tuy nhiên, “một người môi giới có giấy phép để bán cho nhiều công ty thường kèm theo các phí riêng vào các chính sách và gia hạn chính sách. Điều này có thể tốn thêm hàng trăm đô la mỗi năm,” ông lưu ý.

Bank khuyên người tiêu dùng nên đặt câu hỏi để có cái nhìn chi tiết về các lựa chọn của họ: “Bạn nên xem xét các kịch bản khấu hao khác nhau để xem xét liệu có nên chọn mức khấu hao cao hơn và tự bảo hiểm,” ông nói.

Có những loại chính sách bảo hiểm nhà khác nhau là gì?

Làm thế nào để gửi đơn khiếu nại bảo hiểm nhà?

Bảo hiểm trách nhiệm cá nhân có được bao gồm trong bảo hiểm nhà không?

Tại sao việc tạo bản kiểm kê tài sản nhà cửa lại quan trọng cho mục đích bảo hiểm?

Bản kết luận

Bảo hiểm nhà chủ cung cấp bảo vệ tài chính chống lại thiệt hại cho ngôi nhà và tài sản do các sự kiện được bảo hiểm như hỏa hoạn, trộm cắp và bão lụt. Nó bao gồm bảo hiểm trách nhiệm dân sự cho thương tích hoặc thiệt hại tài sản của người khác. Các loại chính sách khác nhau, mỗi loại đều cung cấp mức độ bảo hiểm khác nhau. Việc có bảo hiểm nhà chủ giúp bảo vệ đầu tư của bạn, chi trả các chi phí bất ngờ và mang lại sự an tâm trong trường hợp các sự cố bất ngờ xảy ra.

Sửa chữa—ngày 2 tháng 4 năm 2024: Một phiên bản trước của bài viết này đã sai về số tiền bảo hiểm nhà mà các nhà cho vay thế chấp yêu cầu. Đã được sửa để nói rằng các nhà cho vay thường yêu cầu giá trị thay thế của ngôi nhà.