FG Trade / Getty Images

Tài khoản thanh toán là một loại tài khoản ngân hàng cho phép truy cập dễ dàng đến các khoản tiền gửi. Khác với các loại tài khoản ngân hàng khác — bao gồm tiết kiệm — tài khoản thanh toán thường cho phép rút và gửi tiền không giới hạn, là lựa chọn tốt để sử dụng cho các chi tiêu hàng ngày.

Tuy nhiên, tài khoản thanh toán thường có lãi suất thấp (nếu có lãi suất) so với tài khoản tiết kiệm, chứng chỉ tiền gửi (CDs) và các loại tài khoản khác cho phép bạn tăng số tiền của bạn. Hãy cân nhắc sử dụng tài khoản thanh toán chỉ cho số tiền bạn muốn truy cập cho các chi tiêu hàng ngày và hóa đơn hàng tháng và đầu tư số tiền khác của bạn vào tài sản mang lại tiềm năng sinh lời cao hơn.

Những điểm chính cần lưu ý

- Tài khoản checking là dịch vụ tiêu chuẩn tại hầu hết các ngân hàng và hợp tác xã tín dụng cho cả cá nhân và doanh nghiệp.

- Tài khoản checking cho phép bạn chi tiêu trực tiếp từ tài khoản thông qua séc, thẻ ghi nợ hoặc chuyển khoản điện tử.

- Có nhiều loại tài khoản checking khác nhau với các tính năng, lợi ích và chi phí khác nhau.

Cách sử dụng tài khoản checking

Có nhiều cách tiện lợi để truy cập tiền trong tài khoản checking. Ví dụ, bạn có thể:

- Viết séc

- Gửi séc giấy qua ứng dụng di động

- Mua hàng với thẻ ghi nợ kết nối với tài khoản của bạn

- Rút và gửi tiền với thẻ ATM của bạn

- Đến chi nhánh địa phương để rút và gửi tiền

- Sử dụng dịch vụ thanh toán hóa đơn trực tuyến của ngân hàng để thanh toán hóa đơn một lần hoặc thiết lập thanh toán định kỳ

- Thiết lập thanh toán tự động qua công ty mà bạn có tài khoản, chẳng hạn như tiện ích và thẻ tín dụng

- Chuyển tiền từ và đến các tài khoản ngân hàng khác

Trước khi mở tài khoản checking, việc hiểu các loại tài khoản có sẵn cùng những khía cạnh thực tế của việc duy trì tài khoản checking như việc viết séc và cân bằng tài khoản là rất hữu ích. Để giúp bạn bắt đầu, đây là một hướng dẫn nhanh để giúp bạn lựa chọn và quản lý tài khoản checking.

Tài Khoản Checking Miễn Phí (và Cách Đủ Điều Kiện để Có Một)

Theo Cục Bảo Vệ Người Tiêu Dùng Tài Chính, bất kỳ tài khoản nào được mô tả hoặc quảng cáo là 'miễn phí' hoặc 'không phí' không thể có:

- Yêu cầu số dư tối thiểu

- Phí duy trì hàng tháng hoặc phí dịch vụ

- Phí giao dịch vượt quá

- Phí gửi tiền, rút tiền hoặc chuyển khoản tiền

Miễn phí không có nghĩa là hoàn toàn không phí. Bạn vẫn phải chịu các khoản phí phạt quá hạn và các khoản phí khác như:

- Phí tài khoản ngủ quên

- Phí ATM

- Phí séc không hợp lệ

- Phí tra cứu số dư

- Phí in séc

- Phí ngừng thanh toán

Ngân hàng hoặc hợp tác xã tín dụng có thể thay đổi loại tài khoản của bạn và bắt đầu tính thêm phí nếu thông báo cho bạn trước 30 ngày.

Chú ý

Đối với các tài khoản checking khác, một số ngân hàng không tính phí duy trì hàng tháng hoặc phí dịch vụ nếu bạn duy trì một số tiền gửi tối thiểu, đăng ký nhận báo cáo điện tử hoặc thiết lập tiền lương trực tiếp. Nhưng nếu số dư của bạn thấp hơn mức đó hoặc các khoản tiền lương trực tiếp ngừng lại, bạn sẽ mất trạng thái tài khoản checking miễn phí.

Tài Khoản Checking Có Lãi Suất

Với tài khoản checking có lãi suất hoặc tài khoản checking có thu nhập cao, bạn sẽ được nhận lãi suất trên số tiền trong tài khoản—giống như trong tài khoản tiết kiệm. Tuy nhiên, khác với tài khoản tiết kiệm, bạn có thể viết séc và sử dụng thẻ ghi nợ để mua hàng và thanh toán hóa đơn.

Không phải tất cả các ngân hàng đều cung cấp tài khoản checking có lãi suất, và những ngân hàng có thể áp đặt yêu cầu số dư tối thiểu (có thể khá cao).

Bạn cũng có thể thấy các khoản phí duy trì hàng tháng và các yêu cầu khác, chẳng hạn như số lượng giao dịch thẻ ghi nợ tối thiểu mỗi tháng. Lãi suất thay đổi nhiều tùy thuộc vào ngân hàng, vì vậy nếu lãi suất quan trọng với bạn, hãy nên so sánh giá. Nói chung, bạn sẽ tìm thấy tỷ lệ lãi suất tốt hơn tại các hợp tác xã tín dụng.

Tài Khoản Premium và Các Tiêu Chuẩn

Tài khoản checking cao cấp mang lại những lợi ích vượt trội hơn so với tài khoản thông thường. Các phúc lợi khác nhau tùy thuộc vào ngân hàng và có thể bao gồm thanh toán lãi suất, miễn phí các khoản phí (ví dụ như dịch vụ chứng thực miễn phí và đặt hàng tiền mặt miễn phí), tư vấn tài chính miễn phí, và giảm giá trên các sản phẩm tài chính khác của ngân hàng. Tại một số ngân hàng, bạn có thể tích điểm thưởng khi thực hiện các giao dịch mua hàng, có thể đổi điểm này để nhận các sản phẩm và dịch vụ phù hợp.

Nói chung, tài khoản cao cấp yêu cầu số dư cao hơn so với tài khoản tiêu chuẩn để được miễn phí phí hàng tháng. Ví dụ, với Tài khoản Premier Plus Checking của Chase, bạn cần số dư trung bình từ ngày bắt đầu là $15,000 trong các khoản tiền gửi với Chase, hoặc bạn sẽ phải trả phí hàng tháng là $25.

Tài khoản Lifeline và Second Chance Checking

Tài khoản Lifeline (đôi khi được gọi là tài khoản cơ bản) là các tài khoản checking được thiết kế đơn giản dành cho khách hàng có thu nhập thấp. Những tài khoản này thường có yêu cầu số dư thấp và không có phí hàng tháng.

Các tính năng cơ bản như việc viết séc được bao gồm, nhưng bạn có thể bị giới hạn về số giao dịch mỗi tháng. Các ngân hàng lớn cung cấp các tài khoản này để cung cấp dịch vụ ngân hàng cho công chúng rộng rãi - và một số tiểu bang yêu cầu các ngân hàng phải cung cấp chúng.

Một loại tài khoản khác là tài khoản cơ hội thứ hai, còn được gọi là 'tài khoản rủi ro thấp.' Loại tài khoản này có thể là một lựa chọn tốt nếu bạn bị từ chối mở tài khoản checking vì một lỗi ngân hàng trong quá khứ hoặc tín dụng kém. Tài khoản cơ hội thứ hai thường được thiết kế để giúp bạn tránh việc rút hết tiền trong tài khoản. Sau một thời gian đáp ứng các yêu cầu của ngân hàng, bạn có thể chuyển sang một tài khoản truyền thống với các điều khoản tốt hơn.

Những tài khoản này thường có phí hàng tháng không thể miễn. Bạn có thể bắt buộc phải thiết lập gửi tiền trực tiếp và/hoặc hoàn thành một lớp học quản lý tiền bạc.

Mặc dù có những hạn chế, các tài khoản cơ hội thứ hai thường tốt hơn về phí và tiện lợi so với việc sử dụng thẻ ghi nợ trả trước và dịch vụ đổi séc.

Tài Khoản Chung

Một tài khoản chung là một tài khoản ngân hàng được chia sẻ bởi hai hoặc nhiều người, thường là người thân hoặc đối tác kinh doanh. Một tài khoản chung hoạt động giống như một tài khoản checking tiêu chuẩn, nhưng mỗi người chủ tài khoản được chỉ định có thể đóng góp vào và sử dụng tiền trong tài khoản. Những tài khoản này hữu ích cho các cặp vợ chồng, bố mẹ và thiếu niên, và con cái người lớn giúp bố mẹ già quản lý tài chính.

Vì mọi người trong tài khoản đều có quyền truy cập vào các khoản tiền, việc thiết lập kỳ vọng rõ ràng từ đầu là rất quan trọng để tránh các vấn đề tiềm ẩn và việc rút hết tiền trong tài khoản. Tùy thuộc vào cơ quan và luật pháp bang, bất kỳ ai trong tài khoản đều có thể rút hết tiền từ tài khoản chung hoặc thậm chí đóng tài khoản hoàn toàn.

Kiểm tra Niêm phong

Nếu bạn không phải là người quản trị hay người hưởng lợi từ niêm phong, loại tài khoản checking này có lẽ không phải là mục tiêu của bạn. Trong bất kỳ loại tài khoản niêm phong nào, người quản trị kiểm soát tài sản tài khoản vì lợi ích của người khác hoặc nhóm. Người quản trị thường là thành viên trong gia đình, luật sư hoặc kế toán đã chấp nhận trách nhiệm quản lý tài khoản.

Một niêm phong thường cần một tài khoản checking riêng, cho phép người quản trị thanh toán hóa đơn, trả tiền cho người hưởng lợi (theo thỏa thuận niêm phong) và quản lý các quỹ của niêm phong. Niêm phong phải được thành lập trước khi có thể mở tài khoản checking niêm phong.

Chỉ có người quản trị đã được chỉ định mới có thể mở tài khoản ngân hàng thay mặt cho niêm phong. Trong một số trường hợp, thỏa thuận niêm phong có thể chứa các quy định về các tài khoản checking niêm phong — ví dụ, niêm phong phải sử dụng một ngân hàng nhất định.

Hãy chắc chắn đọc thỏa thuận niêm phong và tuân thủ mọi quy định trước khi mở tài khoản.

Tài khoản Sinh viên

Tài khoản checking sinh viên hoạt động giống như các tài khoản checking tiêu chuẩn. Một số ngân hàng và hợp tác xã tín dụng có thể miễn phí bảo trì hàng tháng — hoặc ít nhất là giảm giá cho các tài khoản checking sinh viên.

Nghiên cứu gần đây của CFPB cho thấy rằng sinh viên có thể cần cẩn trọng với các tài khoản sinh viên và tìm kiếm các lựa chọn. Một số tài khoản sinh viên có thể tính phí và phạt cao, với các yêu cầu khó khăn xung quanh số dư và khoản tiền gửi đủ điều kiện.

Giống như các tài khoản checking khác, bạn có thể tránh các khoản phí nếu thiết lập gửi tiền trực tiếp, duy trì số dư tối thiểu hàng ngày, hoặc thực hiện một số lượng giao dịch thẻ ghi nợ nhất định mỗi tháng. Tài khoản checking sinh viên thường dành cho sinh viên từ 17-24 tuổi. Bạn có thể cần phải cung cấp bằng chứng về việc đang theo học tích cực trong một trường trung học, đại học, trường cao đẳng hoặc chương trình nghề nghiệp hợp lệ.

Thẻ ATM/Debit

Thẻ debit cho phép bạn dễ dàng truy cập vào tiền trong tài khoản checking để thanh toán các chi phí hàng ngày. Thẻ debit hoạt động giống như thẻ tín dụng, ngoại trừ việc tiền được rút ra từ tài khoản checking khi bạn thực hiện một giao dịch mua sắm. Về cơ bản, việc sử dụng thẻ debit giống như việc viết một chi phiếu, nhưng với sự tiện lợi của việc sử dụng nhựa.

Bạn cũng có thể sử dụng thẻ debit để rút tiền mặt từ tài khoản checking thông qua máy rút tiền ATM kết hợp với mã PIN cá nhân bạn đã tạo khi mở tài khoản. Lưu ý rằng bạn có thể bị tính phí khi sử dụng thẻ ngoài mạng lưới ATM của ngân hàng, cả bởi ngân hàng và nhà điều hành ATM.

Chú ý

Nếu thẻ của bạn không có logo Visa hoặc MasterCard, bạn chỉ có thể sử dụng để rút tiền mặt từ ATM. Khác với thẻ debit, những thẻ ATM này không thể được sử dụng để thực hiện các giao dịch mua sắm.

Cách Viết Một Tờ Chi

Việc viết một tờ chi có thể gây khó hiểu nếu bạn chưa từng làm điều đó trước đây, nhưng nó rất đơn giản khi bạn biết mọi thứ được đặt ở đâu. Dưới đây là một cái nhìn nhanh về cách viết một tờ chi:

- Điền ngày hôm nay vào dòng ngắn ở phía trên bên phải của tờ chi.

- Ở dòng bên cạnh PAY TO THE ORDER OF, nhập tên của người hoặc công ty mà bạn dự định chuyển tiền cho.

- Trong ô bên phải của dòng này và dấu đô la, nhập số tiền trên tờ chi bằng chữ số (ví dụ, 97,98).

- Ở dòng tiếp theo, viết bằng chữ số tiền của tờ chi (ví dụ, Chín mươi bảy và 98/100). Số tiền này phải khớp với số bạn đã nhập vào ô. Để đảm bảo tờ chi không bị thay đổi, điền đầy dòng này.

- Ở góc dưới bên trái, bạn có thể ghi chú để giúp bạn nhớ tờ chi dùng để làm gì; hoặc nếu bạn đang thanh toán hóa đơn và công ty yêu cầu bạn điền số tài khoản, hãy điền vào đây.

- Chữ ký của bạn được đặt trên dòng ở phía dưới bên phải. Tờ chi của bạn sẽ không được chấp nhận nếu thiếu chữ ký, vì vậy hãy chắc chắn bao gồm nó.

Một ý tưởng tốt là điền thông tin vào các tờ chi bằng cách sử dụng cùng quy trình mỗi lần để đảm bảo bạn bao gồm đầy đủ mọi thứ. Bạn có thể làm từ trên xuống dưới. Dưới đây là hình ảnh tờ chi trước khi điền thông tin:

Hình ảnh bởi Sabrina Jiang © Mytour 2020

Cách cân bằng sổ sách ngân hàng

Một cách cơ bản để quản lý tài khoản checking của bạn là cân bằng sổ sách. Điều này bao gồm ghi lại ngày tháng và số tiền của tất cả các rút tiền và mua sắm bằng thẻ ghi nợ, cùng với bất kỳ tiền gửi và chuyển khoản điện tử nào. Sau đó, thực hiện phép tính để đảm bảo số dư của bạn khớp với sao kê mỗi tháng.

Để làm điều này, hãy kiểm tra tất cả các giao dịch trên sao kê của bạn so với các bản ghi của bạn để đảm bảo mọi thứ khớp nhau, bạn không bỏ sót bất kỳ điều gì và không có lỗi toán học nào. Khi mọi thứ khớp nhau, tài khoản của bạn đã được cân bằng. Nếu không cân bằng, hãy bắt đầu bằng việc tìm kiếm các giao dịch có thể chưa được ghi lại, sau đó kiểm tra toán học của bạn. Hãy nhớ bao gồm bất kỳ lãi suất nào bạn kiếm được.

Việc cân bằng sổ sách thường xuyên giúp đảm bảo bạn biết có bao nhiêu tiền trong tài khoản của mình, điều này có thể ngăn bạn rút quá mức từ tài khoản của mình. Bạn có thể theo dõi các giao dịch của mình trong sổ cái của bạn, bằng bảng tính hoặc bằng ứng dụng (như Mint).

Nếu bạn không muốn cân bằng sổ sách ngân hàng của mình, bạn nên ít nhất kiểm tra số dư của bạn trực tuyến hoặc qua ứng dụng của ngân hàng. Bạn cũng có thể đăng ký nhận cảnh báo qua tin nhắn văn bản để biết khi tài khoản của bạn giảm xuống dưới mức ngưỡng mà bạn chỉ định.

Cách Ngân hàng Bảo Vệ Tiền Của Bạn

Nếu ngân hàng của bạn là thành viên của Cục Bảo vệ Tiền gửi Liên bang (FDIC), tiền gửi của bạn được đảm bảo lên đến $250,000 cho mỗi chủ tài khoản cho mỗi danh mục sở hữu tài sản (ví dụ, chủ sở hữu đơn lẻ so với chủ sở hữu chung). Điều này có nghĩa là nếu bạn có các loại tài khoản khác nhau tại ngân hàng của bạn - ví dụ như tài khoản checking, tài khoản tiết kiệm và đặc biệt gửi (CD) - tất cả cùng nhau, chúng được bảo hiểm lên đến $250,000 nếu ngân hàng phá sản. Bảo hiểm là tự động khi bạn mở tài khoản tại một ngân hàng có bảo hiểm FDIC, và nó được bảo đảm bằng toàn quyền và tín dụng của Chính phủ Hoa Kỳ.

Các hợp tác xã tín dụng cũng cung cấp bảo hiểm tương đương. Nếu hợp tác xã tín dụng của bạn là thành viên của Quỹ Bảo hiểm Cổ phần Liên hiệp Quốc gia (NCUSIF), các “cổ phần” của bạn (điều mà các hợp tác xã tín dụng gọi là tiền gửi của bạn) được bảo hiểm một cách tương tự như cách tiền gửi của bạn được bảo vệ tại một ngân hàng có bảo hiểm FDIC.

Tất cả các hợp tác xã tín dụng liên bang đều được bảo hiểm bởi NCUSIF, do Ban quản lý Hợp tác xã Tín dụng Quốc gia (NCUA) quản lý; các hợp tác xã tín dụng bang có thể được bảo hiểm bởi NCUSIF hoặc qua bảo hiểm của bang hoặc tư nhân của họ.

Vì các cơ quan tài chính có thể và đã thất bại (chỉ cần nhớ lại năm 2008), nên bạn nên mở tài khoản chỉ tại một ngân hàng có bảo hiểm FDIC hoặc một hợp tác xã tín dụng có bảo hiểm tương tự. Tìm dấu hiệu FDIC trên trang web của ngân hàng và tại chi nhánh địa phương của bạn, hoặc sử dụng Công cụ Tìm ngân hàng của FDIC. Bạn có thể tìm dấu hiệu NCUA trên trang web của hợp tác xã tín dụng hoặc sử dụng Công cụ Định vị Hợp tác xã Tín dụng của NCUA.

Câu hỏi thường gặp (FAQs)

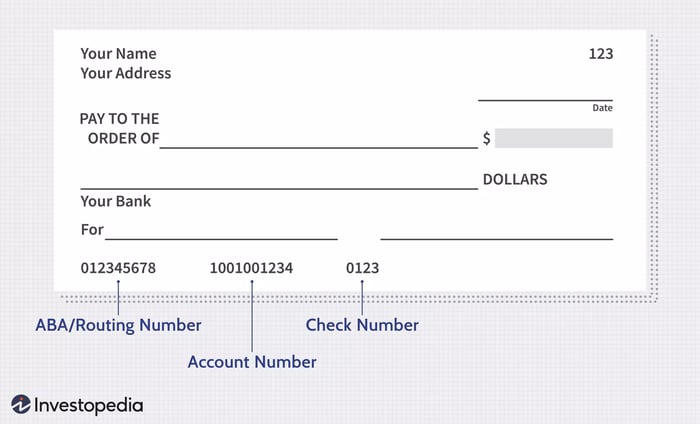

Các Số Trên Tấm Séc Có Ý Nghĩa Gì?

Một chuỗi số dài có thể được tìm thấy ở phía dưới của mỗi tấm séc. Chuỗi đầu tiên, bên trái, là một số gồm chín chữ số để xác định ngân hàng của bạn và thường được gọi là số ABA hoặc số định tuyến. Chuỗi tiếp theo, ở giữa, là số tài khoản checking của bạn. Với số định tuyến và số tài khoản của bạn, ngân hàng chấp nhận séc của bạn sẽ biết cách xử lý séc (ngân hàng nào và cụ thể là tài khoản nào để rút tiền từ đó). Chuỗi cuối cùng là số của tấm séc, tương ứng với số ở góc phải trên của tấm séc.

Bảo Vệ Quá Tài Khoản Là Gì?

Một tài khoản overdraft xảy ra khi bạn cố gắng chi tiêu nhiều hơn số tiền bạn có trong tài khoản checking. Giao dịch có thể bị từ chối hoặc có thể được chấp nhận và kích hoạt phí overdraft từ ngân hàng của bạn, mà bạn sẽ phải trả phí. Bảo vệ quá tài khoản cho phép bạn tiếp tục sử dụng thẻ ghi nợ để mua hàng và thẻ ATM để rút tiền với một khoản phí. Nếu bạn không tham gia, bất kỳ giao dịch nào đặt bạn vào tình trạng âm sẽ tự động bị từ chối (và bạn sẽ không phải trả phí).

Chứng chỉ ngân hàng là gì?

Một chứng chỉ ngân hàng được rút từ quỹ của ngân hàng của bạn thay vì từ quỹ của bạn. Những chi phiếu này được sử dụng khi bạn cần đảm bảo rằng có đủ tiền để thanh toán. Chúng lý tưởng cho các mua sắm lớn, chẳng hạn như mua ô tô hoặc đặt cọc mua nhà khi thanh toán bằng thẻ tín dụng hoặc thẻ ghi nợ sẽ không thực tế.

Tóm lại

Bạn có rất nhiều lựa chọn nếu bạn đang tìm kiếm một tài khoản checking. Một trong những điều đầu tiên cần cân nhắc là liệu bạn có muốn mở tài khoản với ngân hàng trực tuyến hay ngân hàng gần nhà của bạn. Nói chung, ngân hàng trực tuyến cung cấp các lợi ích như phí thấp hơn, lãi suất tốt hơn, sự tiện lợi và miễn phí truy cập ATM vào một mạng lưới ATM thường lớn. Tuy nhiên, ngân hàng trực tuyến không cung cấp hỗ trợ trực tiếp, điều này có nghĩa là bạn sẽ phải chọn qua menu điện thoại để liên lạc với một người thật.

Tuy nhiên, nhiều người thích mở tài khoản trực tuyến, vì hầu hết các ngân hàng ngày nay đều cung cấp các ứng dụng mạnh mẽ giúp dễ dàng gửi tiền, rút tiền và chuyển tiền. Nếu bạn lo lắng về bảo mật Internet, các ngân hàng trực tuyến uy tín với các biện pháp bảo mật hiện đại là hoàn toàn an toàn như các ngân hàng truyền thống. Để biết cách một ngân hàng cụ thể bảo vệ thông tin của bạn, tìm kiếm tên ngân hàng đó + bảo mật (ví dụ, Ally + bảo mật). Kết quả sẽ dẫn bạn đến trung tâm bảo mật của ngân hàng đó.

Khi bạn quyết định liệu bạn có muốn mở tài khoản tại ngân hàng trực tuyến hay ngân hàng gần nhà, bạn có thể bắt đầu so sánh các lựa chọn của mình, như các loại tài khoản (ví dụ, tài khoản checking sinh viên hoặc tài khoản checking chung), yêu cầu số dư tối thiểu, phí duy trì hàng tháng, và những yếu tố tương tự. Nếu bạn có bất kỳ câu hỏi nào, đừng ngần ngại liên hệ với một đại diện ngân hàng, enther trong khi đó (tại chi nhánh địa phương) hoặc bằng cách sử dụng tính năng trò chuyện trực tuyến của ngân hàng (nếu có) hoặc dịch vụ điện thoại chăm sóc khách hàng.