Khám phá ngay các mẫu bàn phím hot nhất:

Khi tham gia lao động và ký hợp đồng, bạn phải đối mặt với việc nộp thuế thu nhập cá nhân hàng năm. Tuy nhiên, có những trường hợp bạn đã nộp nhiều hơn mức cần thiết, và việc hoàn thuế là giải pháp. Đọc ngay hướng dẫn nộp hồ sơ hoàn thuế TNCN online 2022 để hiểu rõ quy trình.

Hoàn thuế TNCN qua hình thức trực tuyến

I. Hoàn thuế thu nhập cá nhân (TNCN) là gì?

Hoàn thuế TNCN là quá trình Nhà nước trả lại một phần tiền thuế đã thu từ bạn, áp dụng trong những trường hợp cụ thể theo luật lệ.

II. Điều kiện để được hoàn thuế thu nhập cá nhân

Theo quy định tại Điều 23 Thông tư 92/2015/TT-BTC, điều kiện hoàn thuế TNCN bao gồm:

- Những cá nhân đã có Mã số thuế (MST) khi nộp đề xuất hoàn thuế mới sẽ được hoàn thuế TNCN.

- Những cá nhân đã ủy quyền quyết toán thuế cho tổ chức trả thu nhập, thì hoàn thuế phải được thực hiện thông qua tổ chức đó.

- Đối với cá nhân không thuộc diện ủy quyền quyết toán thuế, họ có thể trực tiếp kê khai với cơ quan thuế hoặc nộp bù trừ vào kỳ kế tiếp.

Những trường hợp được hoàn thuế TNCN:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp.

- Cá nhân đã nộp thuế nhưng thu nhập chưa đến mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

III. Quy trình đăng ký tài khoản thanh toán thuế điện tử cá nhân

Để hoàn thuế online, bạn cần một tài khoản thuế điện tử. Có 4 cách đăng ký hiện nay: qua Cổng Dịch vụ công Quốc gia, Cổng thuế điện tử Việt Nam, tại Cơ quan Thuế, hoặc qua ứng dụng HCM Tax.

| Cách đăng ký | Hình thức đăng ký | Đối tượng áp dụng |

| Dịch vụ công Quốc gia (khuyến nghị) | Online | Tất cả các đối tượng |

| Cổng thuế điện tử Việt Nam | Online kết hợp xác thực tài khoản tại Cơ quan Thuế | Tất cả các đối tượng |

| Cơ quan Thuế | Tại cơ quan Thuế | Tất cả các đối tượng |

| Ứng dụng HCM Tax (khuyến nghị) | Online | Chỉ áp dụng cho người nộp thuế có cơ quan thuế quản lý tại Hồ Chí Minh (Kiểm tra cơ quan Thuế có thuộc HCM) |

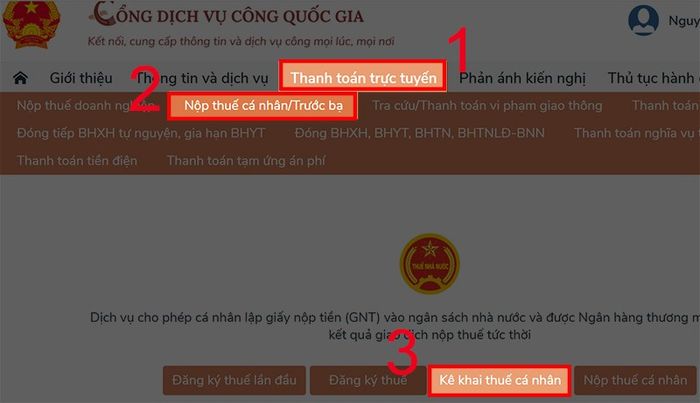

Bước 1: Nếu chưa có tài khoản Dịch vụ công Quốc gia, hãy tham khảo cách đăng ký tại trang CDVCQG. Sau khi đăng ký, đăng nhập vào trang CDVCQG, nhấn vào mục Thanh toán trực tuyến, chọn Nộp thuế cá nhân/Trước bạ, sau đó chọn Kê khai thuế cá nhân.

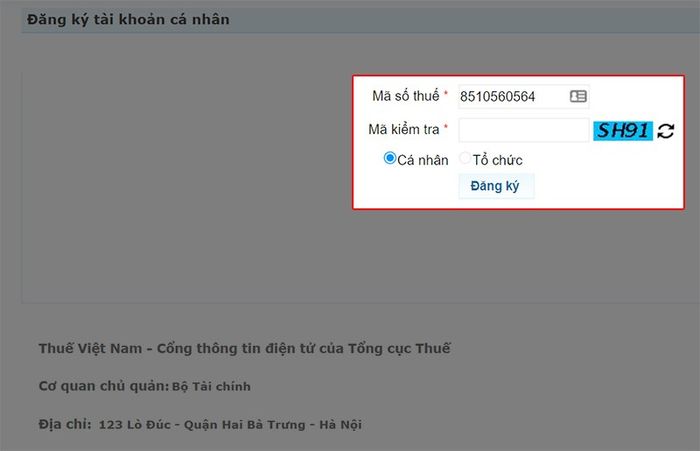

Bước 2: Nhập mã số thuế và mã kiểm tra (do hệ thống cung cấp), đánh dấu Cá nhân (nếu là MST cá nhân) hoặc Tổ chức (nếu là MST của tổ chức). Sau đó nhấn Đăng ký.

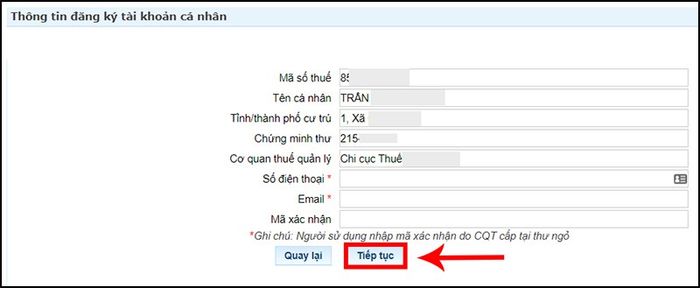

Bước 3: Hệ thống sẽ hiển thị thông tin đăng ký của bạn.

- Trường hợp CMT/CCCD đã đăng ký với Cổng DVCQG khác với CMT/CCCD theo thông tin MST: Hệ thống hiển thị cảnh báo "Sổ CMTND/CCCD không khớp giữa Cổng DVCQG với thông tin của cơ quan thuế. Đề nghị thực hiện thay đổi thông tin với cơ quan thuế" và không cho đăng ký.

- Trường hợp CMT/CCCD đã đăng ký với Cổng DVCQG trùng khớp với CMT/CCCD theo thông tin MST: Hệ thống tự động hiển thị thông tin Mã số thuế, Tên cá nhân, Tỉnh/thành phố cư trú, Chứng minh thư, Cơ quan thuế quản lý theo thông tin MST.

Đối với thông tin còn trống, hãy điền đầy đủ và nhấn Tiếp tục.

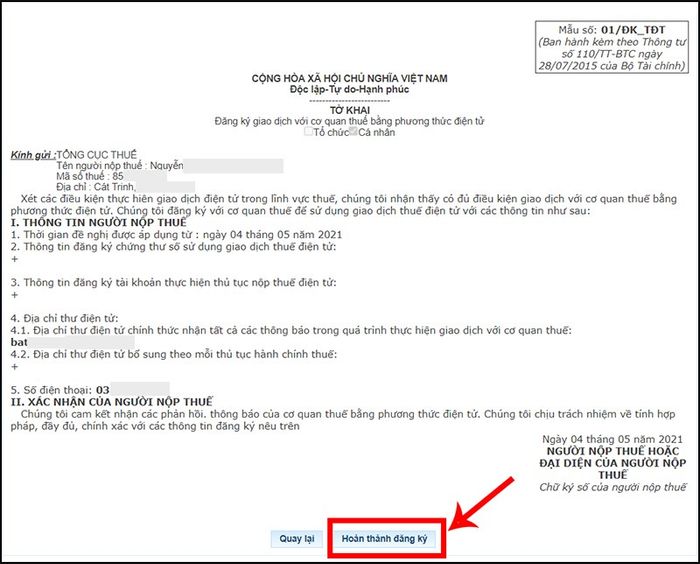

Bước 4: Kiểm tra thông tin tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử và nhấn Hoàn thành đăng ký.

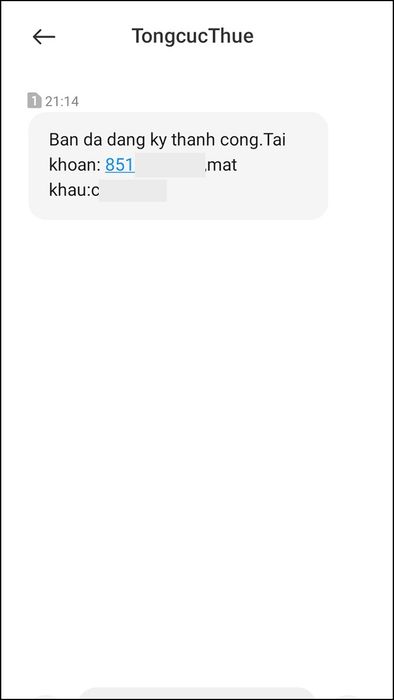

Bước 5: Thông báo đăng ký thành công sẽ hiển thị. Tài khoản và mật khẩu sẽ được gửi về số điện thoại đã đăng ký. Đăng nhập vào trang thuế điện tử, đổi mật khẩu và sử dụng dịch vụ theo nhu cầu.

Cập nhật: Tải ứng dụng HCM Tax để đăng ký và kích hoạt tài khoản online mà không cần phải đến cơ quan thuế.

Tham khảo ngay các mẫu bàn phím bán chạy nhất:

IV. Hướng dẫn xác thực, kích hoạt tài khoản giao dịch thuế điện tử

Đối với cách đăng ký qua Cổng thuế điện tử Việt Nam hoặc tại Cơ quan Thuế để sử dụng dịch vụ hoàn thuế, quyết toán thuế TNCN,... cần tài khoản của bạn được Cơ quan Thuế xác thực.

1. Sử dụng ứng dụng Zalo

Khi bạn muốn kết bạn trên Zalo, hãy nhập số điện thoại: 0704 624 861 và thực hiện quy trình xác minh tài khoản bằng cách gửi ảnh CMND/CCCD/Hộ chiếu mặt trước và mặt sau cùng với Mã số thuế của bạn. Chúng tôi sẽ hỗ trợ xác minh tài khoản của bạn miễn phí ngay lập tức.

Hãy yên tâm với số điện thoại Zalo này, đó là của cơ quan thuế.

2. Trực tiếp tới Cơ quan Thuế

Hãy mang theo CMND/CCCD/Hộ chiếu đến bộ phận Một cửa, cung cấp Mã số thuế cho cán bộ thuế (CBT) và cung cấp thông tin số điện thoại, địa chỉ email (nếu có sự thay đổi). CBT sẽ xác nhận tài khoản của bạn và cung cấp bản đăng ký mẫu 01/ĐK-TĐT từ ứng dụng. Hãy kiểm tra thông tin và ký vào bản đăng ký trước khi gửi lại cho CBT.

V. Quy trình nộp hồ sơ hoàn thuế

Khi bạn đã có tài khoản Thuế điện tử, tiếp theo là thực hiện các bước hoàn thuế theo hướng dẫn sau đây:

Hướng dẫn này được thực hiện trên máy tính HP, nhưng bạn có thể thực hiện tương tự trên các máy tính khác đã cài đặt phần mềm đọc file XML.

1. Hướng dẫn nhanh

- Truy cập trang Thuế điện tử, nhập MST, mã kiểm tra và nhấn Tiếp tục.

- Nhập mật khẩu và nhấn Đăng nhập để truy cập trang Thuế điện tử.

- Chọn Quyết toán thuế, sau đó chọn Kê khai trực tuyến.

- Điền thông tin kê khai trực tuyến và chọn Tiếp tục.

- Khai tờ khai quyết toán thuế và chọn Kết xuất XML.

- Chọn Nộp tờ khai, nhập mã kiểm tra và nhấn Tiếp tục.

- In tờ khai đã kết xuất, đồng thời đem theo CMND, chứng từ khấu trừ thuế để nộp tại Bộ phận Một cửa của Cơ quan thuế.

2. Hướng dẫn chi tiết

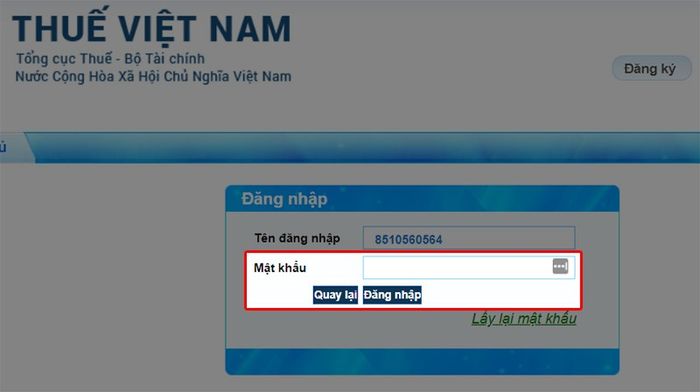

Bước 1: Truy cập trang Thuế điện tử, nhập MST, mã kiểm tra và nhấn Tiếp tục.

Nếu bạn chưa đăng ký tài khoản, hãy xem: Hướng dẫn đăng ký tài khoản nộp thuế điện tử

Nhập MST, mã kiểm tra và bấm Tiếp tục

Bước 2: Điền mật khẩu và chọn Đăng nhập để truy cập trang Thuế điện tử.

Điền mật khẩu và bấm Đăng nhập

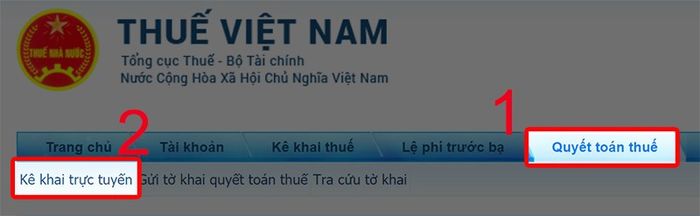

Bước 3: Chọn mục Quyết toán thuế. Sau đó, chọn Kê khai trực tuyến để bắt đầu quy trình kê khai thuế.

Chọn Quyết toán thuế, chọn Kê khai trực tuyến

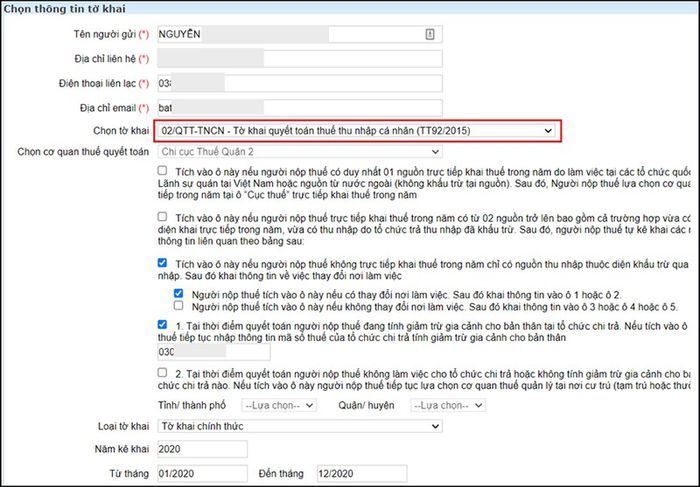

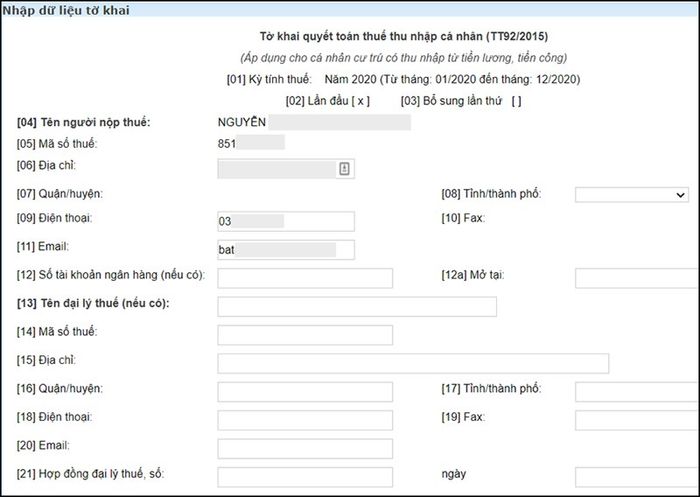

Bước 4: Điền thông tin trong tờ khai trực tuyến như sau:

- Họ và tên người nộp thuế: Điền đầy đủ họ tên của người tự quyết toán.

- Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú.

- Số điện thoại liên lạc: Điền số điện thoại của người tự quyết toán.

- Địa chỉ email: Nhập email của người tự quyết toán.

- Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT92/2015).

- Chọn cơ quan quyết toán: Tùy vào trường hợp để tick chọn các mục phù hợp. Ví dụ, trong trường hợp này, mình chọn cá nhân làm việc 2 nơi (có thay đổi nơi làm việc) và đã khấu trừ thuế tại nguồn.

- Nhập mã số thuế của cơ quan khấu trừ tại nguồn, hệ thống sẽ tự động nhận diện cơ quan quyết toán.

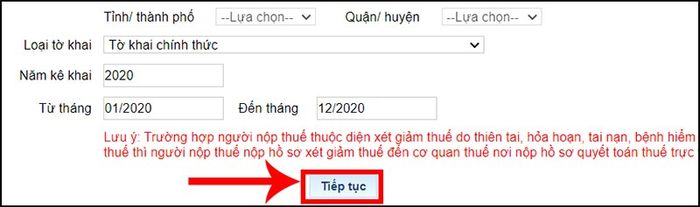

- Loại tờ khai: Tờ khai chính thức.

- Năm kê khai: 2020, từ tháng 01/2020 đến tháng 12/2020.

Điền thông tin vào tờ khai trực tuyến

Lưu ý: Trong trường hợp người nộp thuế thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế, người nộp thuế cần nộp hồ sơ xét giảm thuế trực tiếp tại cơ quan thuế nơi nộp hồ sơ quyết toán thuế.

Bước 5: Bấm Tiếp tục.

Bấm Tiếp tục

Bước 6: Kê khai tờ khai quyết toán thuế:

- Từ [01] đến [06]: Hệ thống tự động điền.

- Từ [07] đến [08]: Chọn tỉnh, thành phố ở mục [08] trước, sau đó chọn quận huyện ở mục [07] (Địa chỉ thường trú).

- Từ [09]: Điền số điện thoại của người nộp thuế (NTT) (Bắt buộc điền).

- Từ [10]: Fax: Không bắt buộc.

- Từ [11]: Nhập địa chỉ email của NNT (Bắt buộc điền).

- Từ [12]: Số tài khoản ngân hàng (nếu có). Không bắt buộc.

- Từ [12a]: Mở tại: Điền nơi mở tài khoản ngân hàng.

- Từ [13] đến [21]: Thông tin đại lý thuế (nếu không có thì bỏ qua).

Kiểm tra và điền thông tin từ mục 01 đến 21

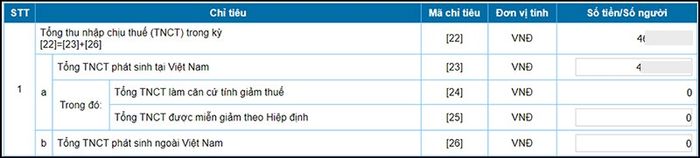

- [22]: Tổng thu nhập chịu thuế trong kỳ: [22] = [23] + [26]

- [23]: Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh tại Việt Nam; bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

- Tổng hợp các khoản thu nhập chịu thuế đã trả tại mục 16 từ các chứng từ khấu trừ thuế của các công ty đã làm việc để có kết quả.

- Đối với công ty không khấu trừ thuế TNCN, tổng hợp số tiền ở mục 16 trong chứng từ khấu trừ thuế và tổng thu nhập chịu thuế năm 2020 từ Thư xác nhận thu nhập 2020 để có kết quả.

Thông tin thu nhập ở đâu, cá nhân sẽ lấy từ các chứng từ mà cơ quan chi trả thu nhập đã cung cấp và nhập vào tờ khai.

Ví dụ: Trong năm 2020, Ông B làm cho công ty A từ tháng 1 đến tháng 4 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, làm cho công ty B từ tháng 5 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 150 triệu, vì vậy ông B sẽ nhập 250.000.000 triệu đồng vào chỉ tiêu số 23.

- [24]: Tổng TNCT làm cơ sở tính giảm thuế: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được do làm việc trong khu kinh tế; không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền).

- [25]: Tổng TNCT được miễn giảm theo Hiệp Định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền).

- [26]: Tổng TNCT phát sinh ngoài Việt Nam: là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh ngoài Việt Nam (Không có thì không điền).

Chỉ tiêu 22 - 26

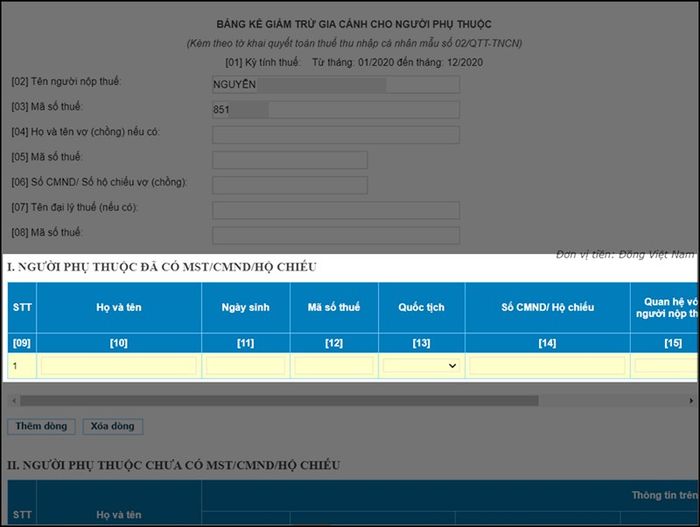

[27]: Số người phụ thuộc: Tự động tính khi được kê khai. Trong trường hợp đã đăng ký người phụ thuộc với cơ quan thuế, hãy cuộn xuống và nhấn vào 02-1/BK-QTT-TNCN để bắt đầu kê khai.

Nhấn vào 02-1/BK-QTT-TNCN

Tại đây, bạn sẽ tiến hành kê khai cho những người đã đăng ký, bao gồm cả người có CMND/CCCD/Hộ chiếu và người chưa có CMND/CCCD/Hộ chiếu.

Danh sách giảm trừ gia cảnh cho người phụ thuộc

Sau khi hoàn tất kê khai, hệ thống sẽ tự động tính giảm trừ cho người phụ thuộc ở chỉ tiêu 30. Hãy cuộn xuống và nhấn vào Tờ khai để quay lại biểu mẫu khai báo ban đầu và điền thông tin tiếp theo.

Nhấn vào Tờ khai để quay lại

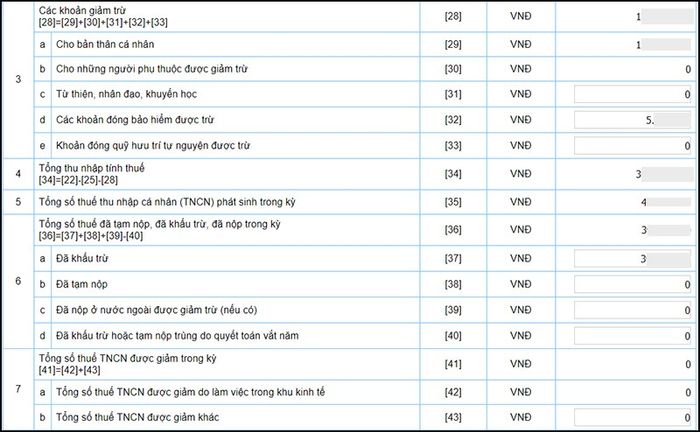

[28], [29], [30]: Hệ thống tự động tính.

[31]: Hoạt động từ thiện, nhân đạo, khuyến học: Bao gồm các khoản chi đóng góp vào tổ chức chăm sóc trẻ em khó khăn, người tàn tật, người già không nơi ở; cũng như các quỹ từ thiện, nhân đạo, và khuyến học do cơ quan Nhà nước quy định (Không có thì không điền).

[32]: Các khoản đóng bảo hiểm được khấu trừ: Bao gồm các khoản đóng bảo hiểm xã hội, y tế, thất nghiệp, và bảo hiểm trách nhiệm nghề nghiệp đối với các ngành nghề yêu cầu bảo hiểm bắt buộc.

Bạn có thể xác định số này trong các tài liệu khấu trừ thuế hoặc Thư xác nhận thu nhập.

[33]: Khoản đóng vào quỹ hưu trí tự nguyện được khấu trừ: là tổng số tiền đóng vào Quỹ hưu trí tự nguyện, không vượt quá ba (03) triệu đồng/tháng (Không có thì không điền).

[34], [35], [36]: Hệ thống tự động tính.

[37]: Đã khấu trừ: Là tổng số thuế mà tổ chức hoặc cá nhân đã khấu trừ từ tiền lương, tiền công theo thuế suất Biểu thuế lũy tiến từng phần trong kỳ; cũng bao gồm tổng số thuế mà tổ chức hoặc cá nhân đã khấu trừ theo thuế suất 10% trong kỳ; có thể xác định thông qua tài liệu khấu trừ thuế từ tổ chức hoặc cá nhân.

Thông tin này có thể được trích từ tài liệu khấu trừ thuế, mục 17. Hoặc từ thư xác nhận thu nhập, mục TNCN đã tạm thu.

[38]: Đã tạm nộp: Là số thuế cá nhân đã được kê khai và tạm nộp trực tiếp tại Việt Nam; có thể xác định qua chứng từ nộp thuế vào ngân sách nhà nước.

[39]: Giảm trừ thuế ngoại tệ (nếu có): là số thuế đã nộp tại quốc gia khác, được xác định tối đa theo tỷ lệ thu nhập từ nước ngoài so với tổng thu nhập, không vượt quá [35] x {[26]/([22] – [25])} x 100%.

[40]: Khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: là số thuế đã khấu trừ hoặc nộp thực tế theo chứng từ từ quyết toán thuế năm trước.

[41], [42]: Hệ thống tự động tính.

[43]: Tổng giảm trừ thuế khác: là số thuế đã giảm trừ do đã tính ở kỳ tính thuế trước.

Chỉ tiêu 28 - 43

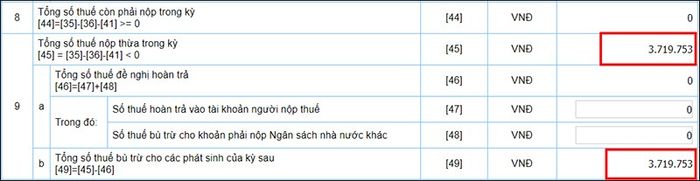

[44], [45], [46]: Hệ thống tự động tính.

- Nếu chỉ tiêu 44 là 0 và chỉ tiêu 45 có giá trị cố định, bạn sẽ được hoàn trả số thuế TNCN nếu nộp thừa ở chỉ tiêu 45.

- Ngược lại, nếu chỉ tiêu 44 không bằng 0, và chỉ tiêu 45 có giá trị cố định, bạn cần nộp thêm số tiền được hiển thị ở chỉ tiêu 44.

[47]: Số thuế hoàn trả vào tài khoản người nộp thuế: Nhập số thuế nếu bạn muốn đề nghị hoàn trả, nếu không, để trống.

[48]: Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: Nhập số thuế nếu bạn muốn bù trừ cho các khoản phải nộp khác, nếu không, để trống.

[49]: Hệ thống tự động tính.

Chỉ tiêu 44 - 49

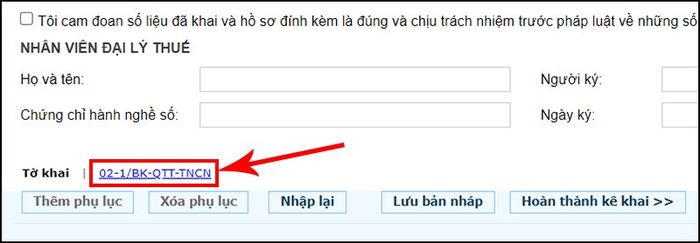

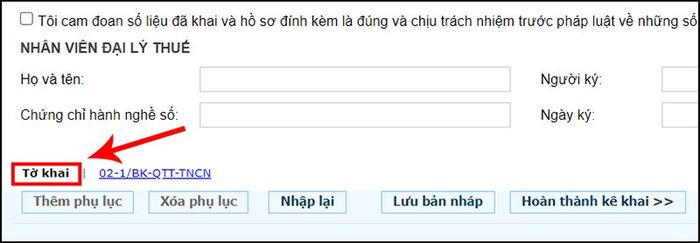

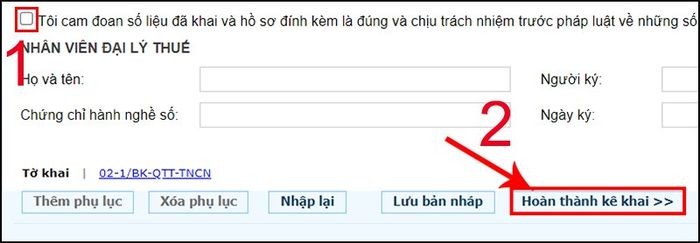

Bước 7: Kiểm tra lại thông tin, sau đó đánh dấu ô "Tôi cam đoan số liệu..." và nhấn Hoàn thành kê khai.

Đánh dấu vào ô Cam kết và nhấn Hoàn thành kê khai

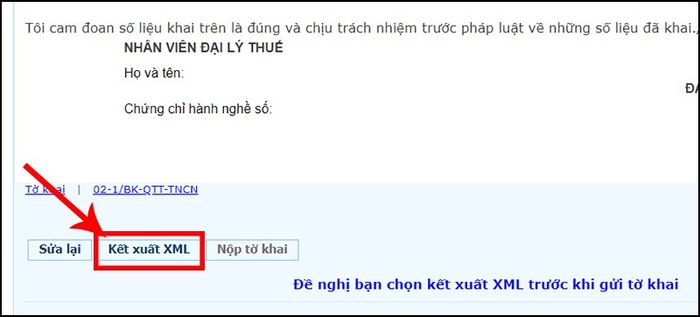

Bước 8: Kiểm tra thông tin tờ khai. Sau đó, cuộn xuống và chọn Kết xuất XML. Tờ khai sẽ được tải về máy của bạn.

Chọn Kết xuất XML

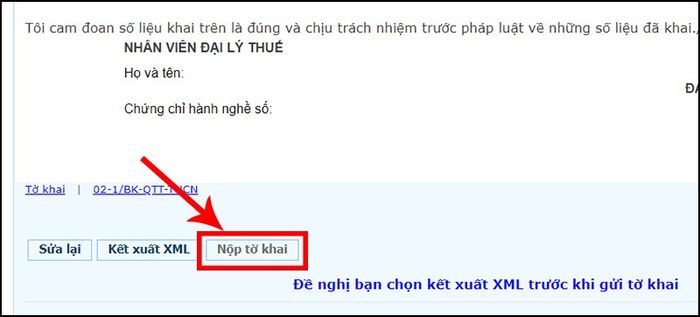

Bước 9: Tiếp theo, chọn Nộp tờ khai.

Chọn Nộp tờ khai

Bước 10: Nhập mã kiểm tra và nhấn Tiếp tục. Nếu thông tin đúng và đầy đủ, hệ thống sẽ thông báo nộp thành công.

Nhập mã kiểm tra và nhấn Tiếp tục để hoàn tất tờ khai

Sau khi hoàn thành, cơ quan thuế sẽ tiếp nhận yêu cầu hoàn thuế của bạn. Nếu có sai sót, Cơ quan thuế sẽ liên hệ để bổ sung hồ sơ, hãy chú ý nhé!

VI. Thời gian xử lý hồ sơ hoàn thuế

Luật quản lý thuế 78/2006/QH11 quy định, sau khi bạn đã nộp đầy đủ hồ sơ và thực hiện đầy đủ các bước theo quy trình, thì:

- Trong trường hợp hồ sơ hoàn thuế thuộc đối tượng hoàn thuế trước kiểm tra sau, thời gian xử lý là 06 ngày.

- Đối với hồ sơ thuộc đối tượng kiểm tra trước hoàn thuế sau, thời gian xử lý là 40 ngày.

- Đối với hồ sơ đã có xác nhận nộp thừa của cơ quan nhà nước có thẩm quyền, thời gian xử lý là 05 ngày. Trong trường hợp này, cơ quan thuế không phân loại hồ sơ theo diện: hoàn thuế trước, kiểm tra sau; kiểm tra trước, hoàn thuế sau (Theo quy định tại điểm c khoản 3 Điều 58 Thông tư 156/2013/TT-BTC).

Thường, vào ngày cuối cùng trong thời gian giải quyết hồ sơ hoàn thuế TNCN, bạn sẽ nhận được khoản tiền này.

- Thủ tục nộp thuế cá nhân và phí trước bạ xe máy trên Cổng DVC Quốc gia

- Hướng dẫn tải và sử dụng phần mềm kê khai thuế HTKK mới nhất năm 2022

- Cách hoàn thuế thu nhập cá nhân online năm 2022 đơn giản và chi tiết

Qua bài viết này, hy vọng bạn đã hiểu rõ hơn về các điều kiện, yêu cầu và thủ tục hoàn thuế thu nhập cá nhân trực tuyến trên trang web thuế điện tử. Đừng quên chia sẻ bài viết nếu thấy hữu ích nhé. Chúc bạn thành công!

Nguồn tham khảo: https://www.youtube.com/