Báo cáo tài chính là một tài liệu quan trọng thể hiện tình hình tài chính của một công ty hoặc tổ chức, bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Báo cáo tài chính thường được đọc và phân tích bởi các nhà quản lý doanh nghiệp, ban giám đốc, nhà đầu tư, các nhà phân tích tài chính và cơ quan chính phủ. Bên cạnh chính xác và rõ ràng, chúng cũng phải được lập và báo cáo đúng hạn. Có thể bạn cảm thấy chùn bước khi phải lập báo cáo tài chính, nhưng những nghiệp vụ kế toán cần dùng sẽ không thực sự quá khó khăn với bạn.

Các bước

Chuẩn bị

Xác định khung thời gian. Trước khi bắt đầu, bạn cần xác định khoảng thời gian cần báo cáo. Dù một số công ty báo cáo hàng tháng, hầu hết các báo cáo tài chính đều được lập hàng quý hoặc hàng năm.

- Để xác định khoảng thời gian cần báo cáo, bạn hãy kiểm tra những tài liệu quy định của tổ chức, chẳng hạn như nội quy, điều lệ công ty hay những văn bản thành lập doanh nghiệp. Những tài liệu này có thể sẽ quy định mức độ thường xuyên bạn cần lập báo cáo tài chính.

- Hỏi giám đốc công ty mức độ thường xuyên được yêu cầu.

- Nếu là giám đốc công ty của chính mình, bạn nên cân nhắc thời điểm báo cáo nào là hữu dụng nhất cho bạn và dùng nó làm ngày của báo cáo tài chính.

Kiểm tra sổ sách kế toán. Tiếp theo, đảm bảo rằng mọi chi tiết trong sổ sách được cập nhật và ghi chép đầy đủ. Báo cáo tài chính sẽ trở nên vô nghĩa nếu những số liệu kế toán trong đó không chính xác.

- Ví dụ, hãy đảm bảo rằng tất cả các khoản phải trả và phải thu đã được xử lý, kiểm tra số dư tài khoản ngân hàng và xác minh xem tất cả các giao dịch mua và bán đã được ghi nhận hay chưa.

- Cần xem xét cẩn thận các khoản nợ có thể chưa được ghi nhận vào ngày báo cáo tài chính. Ví dụ, có bất kỳ dịch vụ nào chưa được xuất hóa đơn? Tiền lương của nhân viên đã được tính nhưng chưa thanh toán? Những khoản này thể hiện nợ chưa được giải quyết và phải được báo cáo trong báo cáo tài chính.

Thu thập thông tin bị thiếu. Nếu kiểm tra sổ sách kế toán phát hiện thông tin bị thiếu sót, hãy kiểm tra và bổ sung để đảm bảo báo cáo tài chính hoàn thiện và chính xác.

Lập Bảng Cân Đối Kế Toán

Lập bảng cân đối. Bảng cân đối kế toán hiển thị tài sản (sở hữu), nợ (vay) và vốn chủ sở hữu, như cổ phần và vốn chênh lệch tại một thời điểm cụ thể. Đặt tiêu đề “Bảng Cân Đối Kế Toán” cho trang đầu tiên của báo cáo tài chính và chỉ ra tên công ty và ngày báo cáo.

- Các tài khoản trong bảng cân đối kế toán được ghi nhận vào một ngày cụ thể trong năm, chẳng hạn như ngày 31 tháng 12.

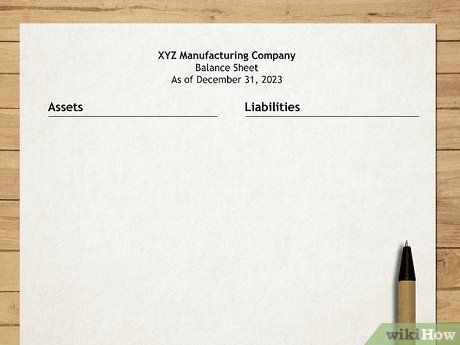

Định dạng bảng cân đối kế toán phù hợp. Hầu hết bảng cân đối kế toán thể hiện tài sản ở bên trái và nợ/ vốn ở bên phải. Cũng có thể sắp xếp ngược lại với tài sản ở trên và nợ/ vốn ở dưới.

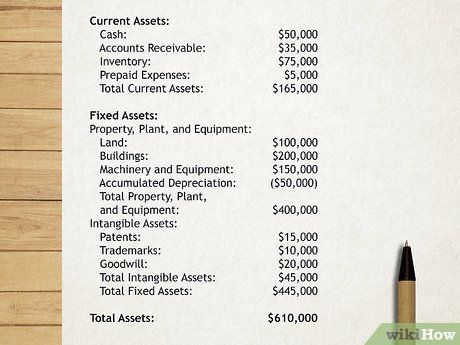

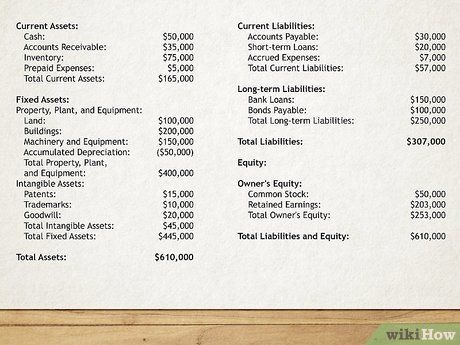

Danh sách tài sản. Bắt đầu phần đầu tiên của bảng cân đối với tiêu đề “Tài Sản”. Liệt kê các loại tài sản thuộc sở hữu của công ty.

- Bắt đầu với tài sản ngắn hạn như tiền mặt hoặc bất kỳ tài sản nào có thể chuyển đổi thành tiền trong vòng một năm kể từ ngày báo cáo. Thêm tổng tài sản ngắn hạn ở cuối.

- Sau đó, liệt kê các tài sản dài hạn. Đây là những tài sản không phải tiền và không thể chuyển đổi thành tiền trong thời gian ngắn, như bất động sản, thiết bị và các khoản phải thu dài hạn. Thêm tổng tài sản dài hạn ở cuối.

- Cuối cùng, cộng tổng tài sản ngắn hạn và dài hạn, đặt tên cho dòng này là “Tổng Tài Sản”.

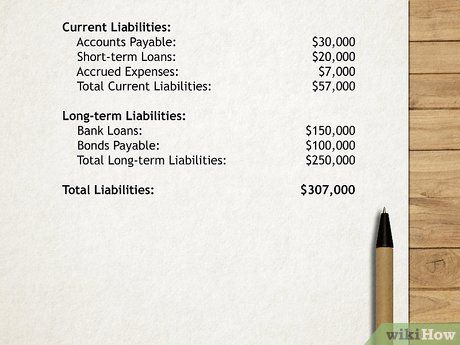

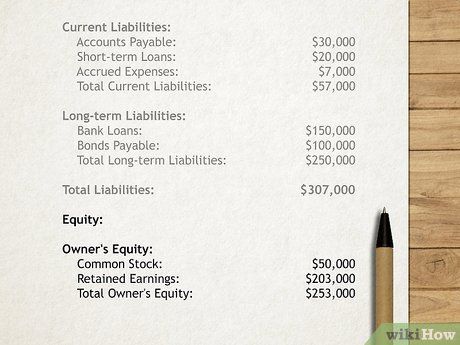

Danh sách các khoản nợ. Phần tiếp theo của bảng cân đối thể hiện các khoản nợ và nguồn vốn. Phần này nên có tiêu đề là “Nợ và Vốn Chủ Sở Hữu”.

- Bắt đầu với các khoản nợ ngắn hạn. Đây là các khoản phải trả trong vòng một năm và thường bao gồm các khoản phải trả, nợ chồng lên, các khoản thế chấp ngắn hạn và các khoản nợ khác. Thêm tổng nợ ngắn hạn ở cuối.

- Tiếp theo, là các khoản nợ dài hạn. Đây là các khoản nợ không đến hạn trong vòng một năm, như vay nợ dài hạn và các khoản phải thu dài hạn. Thêm tổng nợ dài hạn ở cuối.

- Cộng tổng nợ ngắn hạn và nợ dài hạn, đặt tên cho dòng này là “Tổng Nợ Phải Trả“.

Liệt kê toàn bộ nguồn vốn. Phần vốn chủ sở hữu của bảng cân đối tiếp theo sau phần nợ và hiển thị số tiền còn lại của công ty sau khi bán toàn bộ tài sản và trả hết nợ.

- Ở đây, bạn hãy lập danh sách mọi tài khoản vốn, như cổ phiếu thông thường, cổ phiếu dự trữ và lợi nhuận lưu lại. Sau khi liệt kê toàn bộ, cộng chúng lại và thêm vào đề mục “Tổng Vốn Chủ Sở Hữu”.

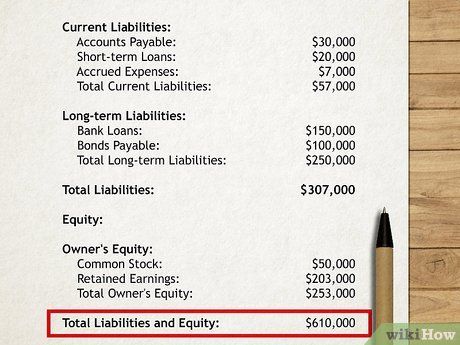

Cộng tổng nợ và vốn. Cộng “Tổng Nợ Phải Trả” và “Tổng Vốn Chủ Sở Hữu”. Phần này sẽ có tên là “Tổng Nợ và Vốn Chủ Sở Hữu”.

Kiểm tra sự cân đối. Số liệu bạn tính cho “Tổng Tài Sản” phải bằng với “Tổng Nợ và Vốn Chủ Sở Hữu” trên bảng cân đối. Nếu điều này đúng, bảng cân đối của bạn đã hoàn chỉnh và bạn có thể tiếp tục với báo cáo kết quả hoạt động kinh doanh.

- Vốn chủ sở hữu phải tương ứng với sự chênh lệch giữa tài sản của công ty và nợ phải trả. Điều này nghĩa là số tiền còn lại nếu công ty bán toàn bộ tài sản và thanh toán hết nợ. Do đó, tổng nợ cộng vốn phải bằng tổng tài sản.

- Hãy kiểm tra lại nếu bảng cân đối không cân đối. Có thể bạn đã bỏ sót hoặc phân bổ sai một số tài khoản. Kiểm tra từng cột và đảm bảo rằng mọi thứ cần liệt kê đã được bao gồm. Có thể bạn đã bỏ qua một số tài sản quan trọng hoặc một số khoản nợ quan trọng.

Tạo Báo cáo Tình hình Kinh doanh

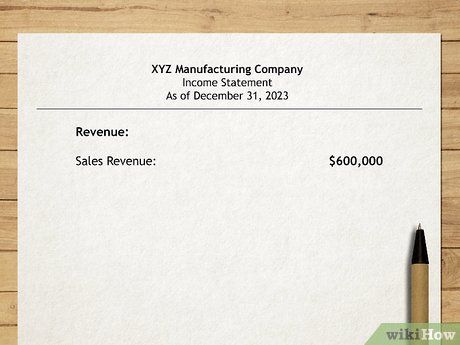

Lập trang báo cáo tình hình kinh doanh. Báo cáo tình hình kinh doanh thể hiện số tiền mà công ty đã kiếm được và sử dụng trong một khoảng thời gian nhất định. Đặt tên cho trang này trong báo cáo của bạn là “Báo cáo Tình hình Kinh doanh” và ghi tên doanh nghiệp cùng với khoảng thời gian được báo cáo.

- Ví dụ, báo cáo tình hình kinh doanh thường được lập cho khoảng thời gian từ ngày 1 tháng 1 đến ngày 31 tháng 12 của một năm cụ thể.

- Lưu ý rằng dù báo cáo tình hình kinh doanh của bạn có thể là cho một năm, bạn vẫn có thể chuẩn bị báo cáo tài chính cho một quý hoặc một tháng. Báo cáo tài chính sẽ dễ hiểu hơn nếu chúng thể hiện cùng một khoảng thời gian, nhưng điều này không bắt buộc.

Liệt kê nguồn thu nhập. Liệt kê các nguồn thu nhập khác nhau và giá trị mà chúng đem lại.

- Đảm bảo mỗi nguồn thu nhập được hiển thị riêng biệt, đã được điều chỉnh cho các khoản chiết khấu bán hàng hoặc các giảm giá khi cần thiết, ví dụ như “Doanh thu từ bán hàng, 200.000.000 đồng” và “Doanh thu từ cung cấp dịch vụ, 100.000.000 đồng”.

- Sắp xếp các nguồn thu nhập một cách hợp lý, phù hợp với mục đích sử dụng của công ty. Ví dụ, bạn có thể sắp xếp theo vị trí địa lý, theo nhóm quản lý hoặc theo từng sản phẩm cụ thể.

- Khi tất cả các nguồn thu nhập đã được ghi nhận, tổng hợp chúng lại và đặt tên cho tổng cộng này là “Tổng Thu Nhập”.

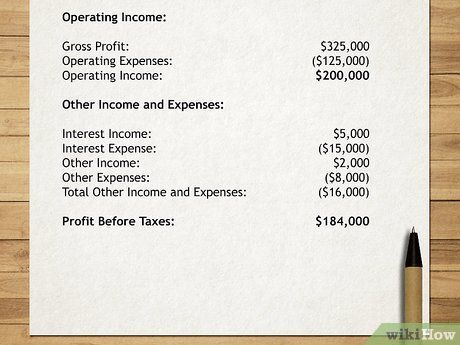

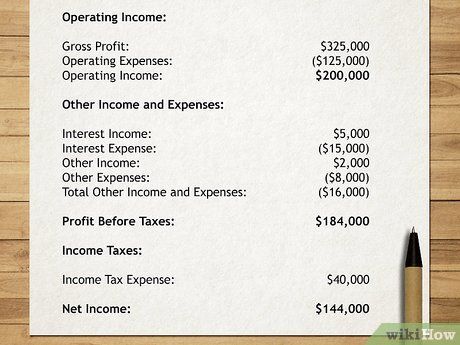

Ghi nhận chi phí hàng bán. Đây là tổng chi phí phát triển hoặc sản xuất sản phẩm hoặc cung cấp dịch vụ trong khoảng thời gian báo cáo.

- Để tính chi phí hàng bán, bạn cần tổng hợp chi phí vật liệu trực tiếp, lao động trực tiếp, chi phí nhà xưởng và chi phí vận chuyển.

- Trừ chi phí hàng bán ra khỏi tổng thu nhập và gọi kết quả này là “Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ”.

Ghi nhận chi phí hoạt động kinh doanh. Chi phí này bao gồm toàn bộ chi phí cần thiết để doanh nghiệp của bạn hoạt động. Chúng bao gồm cả chi phí hành chính và chi phí hoạt động chung như lương, thuê mướn, vật dụng và khấu hao tài sản cố định. Nó cũng bao gồm chi phí quảng cáo, nghiên cứu và phát triển. Bạn có thể ghi nhận riêng biệt các khoản chi phí này để giúp người đọc có cái nhìn tổng quan về chi tiêu của công ty.

- Trừ tổng chi phí này ra khỏi lợi nhuận gộp và đặt tên cho kết quả nhận được là “Tổng Lợi Nhuận Kế toán Trước Thuế”.

Ghi nhận lợi nhuận giữ lại. “Lợi nhuận Giữ lại” tổng hợp các lợi nhuận và thua lỗ ròng của công ty từ khi thành lập.

- Cộng thêm lợi nhuận giữ lại từ đầu năm vào kết quả lợi nhuận hoặc thua lỗ ròng của năm hiện tại để cân đối lợi nhuận giữ lại.

Lập Báo cáo Lưu chuyển Tiền tệ

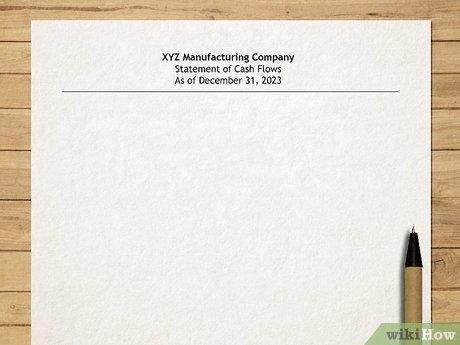

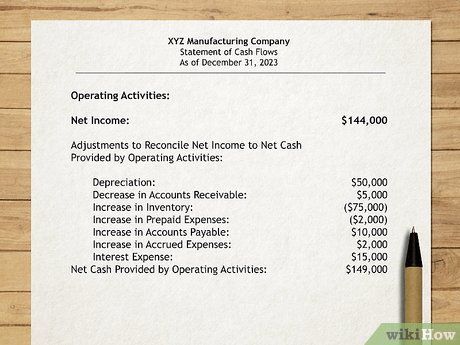

Lập trang báo cáo lưu chuyển tiền tệ. Báo cáo này theo dõi nguồn thu và chi tiêu tiền của công ty. Đặt tên là “Báo cáo Lưu chuyển Tiền tệ” và thể hiện tên công ty, khoảng thời gian báo cáo.

- Tương tự như báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ thể hiện số liệu trong một khoảng thời gian nhất định, ví dụ từ ngày 1 tháng Một đến 31 tháng Mười hai.

Tạo phần hoạt động kinh doanh. Bảng này bắt đầu với phần có tên “Lưu chuyển Tiền từ Hoạt động Kinh doanh”, tương ứng với báo cáo kết quả hoạt động kinh doanh.

- Liệt kê mọi hoạt động kinh doanh, bao gồm tiền thu từ bán hàng, cung cấp dịch vụ hoặc chi trả cho nhà cung cấp hàng hóa và dịch vụ. Cộng tổng các mục này và đặt tên kết quả là “Lưu chuyển Tiền Thuần từ Hoạt động Kinh doanh”.

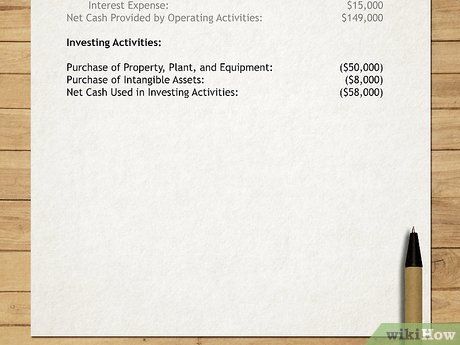

Tạo phần hoạt động đầu tư. Phần này có tiêu đề “Lưu chuyển Tiền từ Hoạt động Đầu tư”, tương ứng với báo cáo kết quả hoạt động kinh doanh.

- Phần này liên quan đến tiền trả hoặc nhận được từ đầu tư bất động sản và thiết bị, đầu tư chứng khoán như cổ phiếu hoặc trái phiếu.

- Thêm tổng với tên gọi “Lưu chuyển Tiền Thuần từ Hoạt động Đầu tư”.

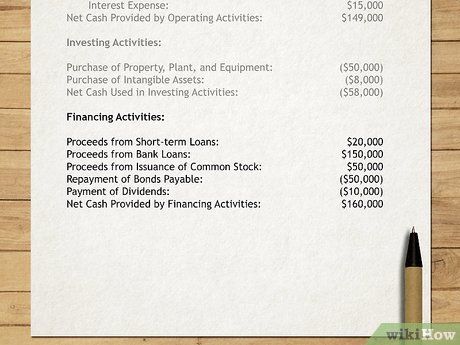

Ghi nhận các hoạt động tài chính. Phần này được gọi là “Lưu chuyển Tiền từ Hoạt động Tài chính”. Nó liên quan đến vốn của bảng cân đối kế toán.

- Phần này thể hiện dòng ra và dòng vào từ chứng khoán và các khoản nợ công ty phát hành. Thêm tổng với tên gọi “Lưu chuyển Tiền từ Hoạt động Tài chính”.

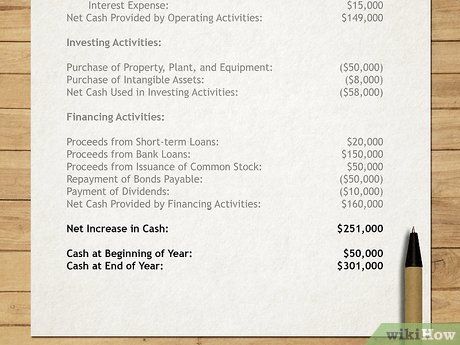

Cộng tổng. Cộng ba phần trên của báo cáo lưu chuyển tiền tệ và đặt tên là “Lưu chuyển Tiền Thuần” trong kỳ.

- Bạn có thể cộng lưu chuyển tiền thuần trong kỳ với số tiền tiền thể hiện ở đầu kỳ. Tổng của hai con số này sẽ bằng số tiền tiền trong bảng cân đối kế toán.

Bổ sung mọi ghi chú hay giải thích quan trọng. Báo cáo tài chính thường bao gồm phần “Giải trình Báo cáo Tài chính”. Phần này chứa thông tin quan trọng về công ty.

- Giải trình có thể bao gồm lịch sử công ty, kế hoạch tương lai hoặc thông tin về ngành hoạt động. Đây là cơ hội để bạn giải thích về báo cáo và những gì nó thể hiện hoặc không thể hiện. Nó giúp nhà đầu tư nhìn nhận công ty qua góc nhìn của bạn.

- Giải trình cũng bao gồm thông tin về quy trình kế toán và các tiêu đề trong bảng cân đối.

- Phần này thường đề cập chi tiết về thuế, kế hoạch hưu trí và lựa chọn cổ phiếu của công ty.

Lời khuyên

- Để lập báo cáo tài chính, hãy tham khảo Chuẩn mực Kế toán Việt Nam (VAS). VAS là chuẩn mực cho ngành kế toán và tài chính của mọi doanh nghiệp.

- Hãy sử dụng tiêu đề cụ thể cho mỗi nội dung của bảng cân đối và báo cáo kết quả hoạt động kinh doanh để dễ hiểu với người đọc không quen với công ty của bạn.

- Nếu gặp khó khăn khi lập báo cáo tài chính, hãy tham khảo báo cáo tài chính của các công ty cùng ngành để hiểu cách hình thành báo cáo của riêng mình. Trang web của Ủy ban Chứng khoán Nhà nước cung cấp thông tin về báo cáo tài chính của nhiều doanh nghiệp.

Cảnh báo

- Quy chế về báo cáo tài chính và giải trình rất phức tạp. Cân nhắc sử dụng dịch vụ tư vấn từ Kế toán Công chứng (CPA) hoặc các chuyên gia tài chính khác để đảm bảo báo cáo của bạn đáp ứng đầy đủ và pháp lý.