Sổ tiết kiệm là khái niệm không còn xa lạ đối với đại đa số người dân Việt Nam. Để tìm hiểu chi tiết về sổ tiết kiệm là gì, cách phân biệt các loại sổ tiết kiệm và hướng dẫn cách mở sổ tiết kiệm, mời bạn đọc tham khảo bài viết dưới đây!

Sổ tiết kiệm là gì? Hướng dẫn mở sổ tiết kiệm

1. Sổ tiết kiệm là gì?

Sổ tiết kiệm là giấy tờ biên nhận do ngân hàng cấp cho khách hàng khi gửi tiền tiết kiệm. Thông tin trên sổ bao gồm số tiền đã gửi, lãi suất và số tiền lãi mà khách hàng sẽ nhận được theo mức lãi suất hiện hành. Mỗi sổ tiết kiệm là duy nhất cho từng khách hàng, thể hiện chính xác số tiền và lãi suất đã thỏa thuận giữa khách hàng và ngân hàng.

Sổ tiết kiệm là biên nhận cho việc bạn gửi tiền tại ngân hàng

Sổ tiết kiệm thường được phát hành dưới dạng giấy, khách hàng nhận được một cuốn sổ vật lý ghi nhận số tiền gửi, lãi suất và các thông tin liên quan. Tuy nhiên, một số ngân hàng hiện nay đã phát triển hình thức sổ tiết kiệm điện tử, khách hàng có thể gửi tiền trực tuyến và các thông tin về số tiền gửi, lãi suất được lưu trữ và quản lý điện tử. Ví dụ như ngân hàng số Timo, khách hàng có thể mở sổ tiết kiệm và theo dõi qua ứng dụng di động hoặc website của ngân hàng. Sổ tiết kiệm điện tử trong tương lai có thể trở thành xu hướng phổ biến nhờ sự tiện lợi và linh hoạt mà nó mang lại cho người dùng.

2. Vì sao nên mở sổ tiết kiệm

Mở sổ tiết kiệm mang lại nhiều lợi ích an toàn và hấp dẫn cho nhiều gia đình. Dưới đây là một số điểm nổi bật của việc mở sổ tiết kiệm:

2.1 Lãi suất ổn định và an toàn

Sổ tiết kiệm cung cấp lãi suất cố định, giúp bạn tăng giá trị số tiền tiết kiệm một cách ổn định và an toàn. Đây là một phương thức đầu tư hiệu quả để không phải lo lắng về những biến động của thị trường.

Gửi tiền tiết kiệm là hình thức đầu tư an toàn vì số tiền gửi được bảo vệ bởi ngân hàng và cơ quan bảo hiểm tiền gửi. Điều này giúp giảm thiểu rủi ro mất tiền so với các loại đầu tư khác như chứng khoán hay bất động sản.

Gửi tiền tiết kiệm là một hình thức đầu tư an toàn

2.2 Lập kế hoạch và quản lý tài chính hiệu quả

Đặt tiền vào sổ tiết kiệm giúp bạn xây dựng kế hoạch tài chính rõ ràng. Bạn có thể đặt ra mục tiêu tiết kiệm cụ thể như mua nhà, mua xe, hoặc chuẩn bị cho việc học hành của con cái.

Việc mở sổ tiết kiệm giúp bạn quản lý tài chính cá nhân hiệu quả hơn, phát triển thói quen tiết kiệm và chi tiêu hợp lý.

Gửi tiết kiệm giúp bạn quản lý tài chính hiệu quả

2.3 Thanh khoản linh hoạt

Với các loại sổ tiết kiệm không có kỳ hạn, bạn có thể linh hoạt rút tiền trước khi đến hạn khi cần thiết, vô cùng tiện lợi. Bạn cũng có thể rút tiền từ các tài khoản có kỳ hạn nhưng điều này có thể ảnh hưởng đến mức lãi suất nhận được.

2.4 Khuyến mãi và ưu đãi

Nhiều ngân hàng có các chương trình khuyến mãi và ưu đãi hấp dẫn cho khách hàng mở sổ tiết kiệm, bao gồm tặng quà, giảm lãi suất vay hoặc tăng lãi suất hấp dẫn hơn.

3. Phân biệt các loại sổ tiết kiệm hiện nay

3.1 Theo hình thức gửi tiền tiết kiệm

| Tiêu chí so sánh | Sổ tiết kiệm vật lý | Sổ tiết kiệm online |

|---|---|---|

| Hình thức mở sổ tiết kiệm | Khách hàng đến trực tiếp tại ngân hàng, điền đơn và nộp tiền mặt. | Khách hàng truy cập ứng dụng Internet Banking website ngân hàng, điền thông tin và chuyển khoản online. |

| Điều kiện mở sổ tiết kiệm | Giấy tờ tùy thân theo quy định của ngân hàng như: CMND/CCCD, hộ khẩu,... | Có tài khoản ngân hàng và tải ứng dụng Internet Banking về máy |

| Thời gian làm sổ tiết kiệm | Thời gian làm việc của ngân hàng | Bất kể thời điểm nào trong ngày |

| Tính an toàn | An toàn, bảo mật nhưng có rủi ro làm mất hoặc hư sổ | An toàn, ít rủi ro mất hoặc hư sổ, bảo mật cao bằng vân tay, mã OTP, FaceID |

| Lãi suất | Tương đương với sổ tiết kiệm online (tùy ngân hàng), có thể có ưu đãi tùy thời điểm. | Tương đương với sổ tiết kiệm vật lý (tùy ngân hàng), có thể có lãi suất cao hơn do giảm chi phí vận hành. |

| Tất toán | Phải đến ngân hàng để rút tiền, có thể mất thời gian chờ đợi. | Có thể tất toán trực tuyến, nhanh chóng và tiện lợi. |

3.2 Theo hình thức kỳ hạn

| Sổ tiết kiệm có kỳ hạn | Sổ tiết kiệm không kỳ hạn |

|---|---|

| Sổ tiết kiệm có thời hạn gửi tiền cố định, từ vài tháng đến vài năm, tùy vào nhu cầu của khách hàng. Khách hàng cần lựa chọn và cam kết thời hạn gửi tiết kiệm tại ngân hàng. | Sổ tiết kiệm không có thời hạn gửi tiền cố định, khách hàng có thể rút tiền bất kỳ lúc nào và không cần cam kết thời hạn rút tiền. |

| Thường có lãi suất cao hơn, cố định trong suốt kỳ hạn. Mức lãi suất sẽ được tính như gửi không kỳ hạn nếu khách hàng rút trước thời hạn. | Thường có lãi suất thấp hơn, dao động 0,1-0,2%/năm, thay đổi tùy theo quy định của ngân hàng. |

| Có thể rút tiền trước kỳ hạn nhưng thường mất một phần lãi suất hoặc chịu phí phạt. | Có thể rút tiền bất kỳ lúc nào mà không bị mất lãi suất. |

| Phù hợp với mục tiêu tiết kiệm dài hạn, như mua nhà, mua xe hoặc đầu tư lớn. | Phù hợp với việc tiết kiệm ngắn hạn hoặc dự phòng tài chính, có thể cần sử dụng tiền bất cứ lúc nào. |

4. Thủ tục mở sổ tiết kiệm

4.1 Mở sổ trực tiếp tại quầy giao dịch

Tùy vào từng ngân hàng mà thủ tục mở sổ tiết kiệm có thể khác nhau một chút, tuy nhiên, quy trình chung bao gồm các bước sau:

Bước 1: Khách hàng mang theo giấy tờ tùy thân như CMND/CCCD/hộ chiếu hoặc hộ khẩu theo quy định của ngân hàng, đến trực tiếp quầy giao dịch.

Bước 2: Khi nêu yêu cầu mở sổ tiết kiệm với nhân viên giao dịch, khách hàng sẽ nhận một tờ đơn đăng ký và điền thông tin vào đơn.

Bước 3: Nhân viên giao dịch tiếp nhận số tiền mà khách hàng muốn gửi vào sổ tiết kiệm và tiến hành in sổ tiết kiệm vật lý, đóng dấu.

Bước 4: Khách hàng nhận sổ tiết kiệm từ nhân viên giao dịch, kiểm tra tính chính xác của thông tin cá nhân, số tiền gửi và hoàn tất.

4.2 Mở sổ tiết kiệm trực tuyến

Một số ngân hàng hỗ trợ khách hàng mở sổ tiết kiệm qua hình thức trực tuyến với quy trình chung như sau:

Bước 1: Mở tài khoản thanh toán tại ngân hàng bạn muốn mở sổ tiết kiệm > Đăng ký dịch vụ Internet Banking của ngân hàng đó.

Bước 2: Đăng nhập vào tài khoản Internet Banking của ngân hàng.

Bước 3: Truy cập vào mục Sổ tiết kiệm > Nhập số tiền muốn gửi > Chọn kỳ hạn và thời hạn gửi tiền.

Bước 4: Nhập mã xác nhận và chọn Xác nhận.

Bước 5: Nhập mã OTP được gửi đến điện thoại.

Bước 6: Hoàn thành giao dịch.

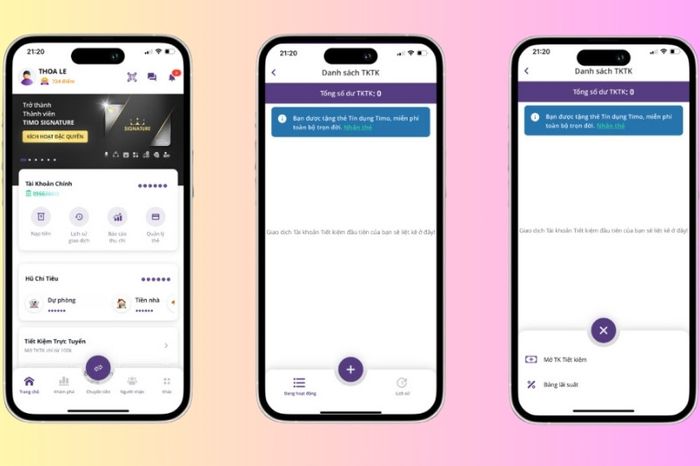

Dưới đây là quy trình mở sổ tiết kiệm trực tuyến của ngân hàng Timo, bạn có thể tham khảo để hiểu rõ hơn:

Bước 1: Đăng nhập vào ứng dụng Internet Banking của ngân hàng Timo.

Bước 2: Truy cập vào mục Tiết kiệm trực tuyến trên trang chủ của ứng dụng.

Bước 3: Nhấn biểu tượng (+) > chọn Mở Tài khoản Tiết kiệm.

Mở tài khoản tiết kiệm trực tuyến tại ngân hàng Timo

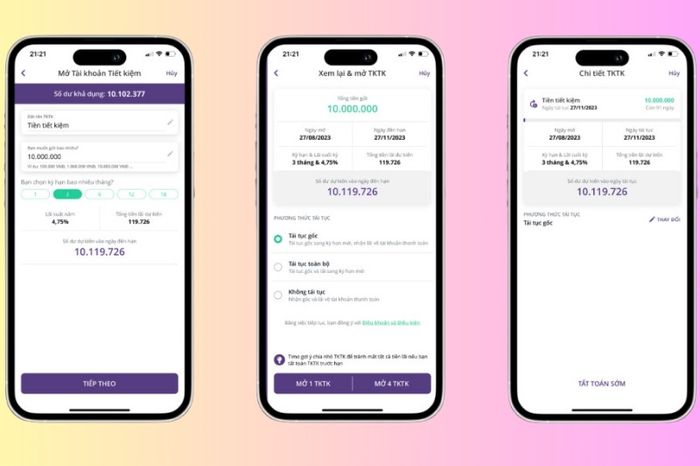

Bước 4: Đặt tên cho tài khoản tiết kiệm theo ý thích và chọn số tiền gửi (tối thiểu 100.000 đồng), kỳ hạn gửi (1, 3, 6, 12, 18 và 24 tháng) > Chọn Tiếp theo.

Bước 5: Chọn một trong 3 phương thức tái tục(*):

- Tái tục gốc: Số tiền gốc ban đầu chỉ được tái tục trong một kỳ hạn mới, không tính lãi suất. Tiền lãi sẽ được rút ra và chuyển vào tài khoản khác của khách hàng.

- Tái tục toàn bộ: Cả số tiền gốc và tiền lãi từ kỳ hạn trước sẽ được gộp lại và tái tục thành một khoản mới với kỳ hạn và lãi suất mới.

- Không tái tục: Khi đến kỳ hạn, số tiền gốc và lãi sẽ không được tự động gia hạn mà sẽ được chuyển vào tài khoản thanh toán hoặc tài khoản khác của khách hàng, hoặc bạn có thể rút tiền ra.

(*) Tái tục là gia hạn tiếp khoản tiền gửi tiết kiệm (khi đã đến kỳ hạn) mà không cần rút tiền ra.

Bước 6: Chọn Tiếp tục để đồng ý mở tài khoản tiết kiệm trực tuyến.

Bước 7: Hoàn tất quá trình mở sổ tiết kiệm. Bạn kiểm tra lại thông tin cá nhân và số tiền gửi tiết kiệm vừa tạo. Tại đây, người dùng có thể thay đổi phương thức tái tục hoặc tất toán trước.

Nhập số tiền gửi và chọn phương thức tái tục

5. Các thông tin cần thiết khi mở sổ tiết kiệm

Mở sổ tiết kiệm cần gửi bao nhiêu tiền?

Số tiền tối thiểu để gửi tiết kiệm tại các ngân hàng Việt Nam thường từ 100.000 đồng đến 1.000.000 đồng. Ngoài ra, mức tiền tối thiểu còn thay đổi tùy thuộc vào loại hình sổ tiết kiệm và ngân hàng.

Mức tiền tối thiểu của một số ngân hàng Việt Nam:

- Ngân hàng Timo: 100.000 đồng

- Ngân hàng BIDV và Vietcombank: 500.000 đồng

- Ngân hàng ACB, Techcombank và VIB: 1.000.000 đồng

Cách tính lãi suất tiền gửi tiết kiệm

Số tiền lãi = Số tiền gửi * Lãi suất theo năm * Số ngày gửi thực tế/ 365

Ví dụ: Nếu bạn gửi 100 triệu đồng vào sổ tiết kiệm với lãi suất 6%/năm

- Số tiền lãi sau 1 tháng = 100 triệu * 6% * 30 / 365 = 493.151 đồng

- Số tiền lãi sau 1 năm = 100 triệu * 6% * 365 / 365 = 6.000.000 đồng

Kết: Bài viết đã giải thích về sổ tiết kiệm là gì, lợi ích của việc mở sổ tiết kiệm, cách phân biệt các loại sổ tiết kiệm và các bước mở sổ tiết kiệm đơn giản. Hy vọng những thông tin này sẽ giúp bạn hiểu rõ hơn về hình thức tiết kiệm này.

Điện thoại chính hãng giảm giá mạnh tại Siêu Thị Mytour

Thanh toán hóa đơn và giao dịch tài chính dễ dàng hơn bao giờ hết với chiếc điện thoại thông minh. Để sở hữu điện thoại chính hãng với giá cạnh tranh, hãy đến với Siêu Thị Mytour để không bỏ lỡ các chương trình khuyến mãi hấp dẫn trong năm. Nơi đây còn cung cấp đa dạng các thương hiệu nổi tiếng như: iPhone, Samsung, OPPO, Vivo, Xiaomi… đảm bảo chất lượng. Hãy nhanh tay đến với Mytour để trải nghiệm và mua sắm ngay hôm nay!