Tìm hiểu sự khác biệt giữa nợ xấu và nợ tốt

Nhiều người tin rằng không nợ là lựa chọn lý tưởng, nhưng trong nhiều trường hợp, nợ có thể được coi là có lợi cho tài chính nếu nó giúp bạn tích lũy tài sản. Ví dụ, nếu bạn không đủ khả năng mua nhà bằng tiền mặt, bạn có thể vay nợ bằng thế chấp. Điều này có thể giúp bạn sử dụng các khoản thanh toán nhà để xây dựng tài sản bất động sản thay vì thuê nhà.

Những điểm chính cần nhớ

- Nợ có thể được xem là “tốt” nếu nó có tiềm năng tăng giá trị tài sản ròng hoặc cải thiện đáng kể cuộc sống của bạn.

- Khoản vay sinh viên có thể được xem là nợ tốt nếu nó giúp bạn trên con đường sự nghiệp.

- Nợ xấu là tiền vay để mua các tài sản giảm giá nhanh hoặc tài sản tiêu thụ.

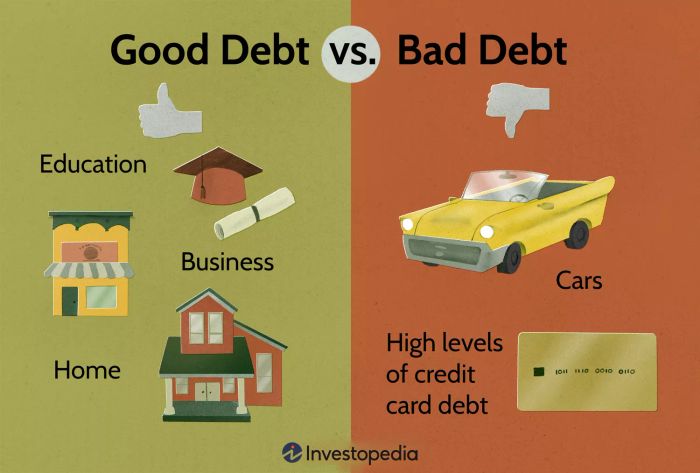

- Nợ xấu có thể bao gồm mức nợ thẻ tín dụng cao, có thể làm tổn thương điểm tín dụng của bạn.

Nợ Thuận Lợi Là Gì?

Nợ mà bạn vay giúp bạn tạo ra thu nhập hoặc tăng giá trị tài sản ròng của bạn, thì đó có thể coi là “thuận lợi.” Việc vay nợ có thể có lợi cho sức khỏe tài chính tổng thể của bạn trong một số tình huống, chẳng hạn như chi trả cho giáo dục, tài trợ cho một doanh nghiệp, hoặc mua một ngôi nhà:

- Giáo dục: Nói chung, trình độ học vấn càng cao, tiềm năng kiếm tiền càng lớn. Giáo dục cũng có mối tương quan tích cực với khả năng tìm việc làm. Những người lao động có trình độ học vấn cao hơn có khả năng cao hơn để có việc làm có lương tốt, và họ dễ dàng hơn trong việc tìm việc mới nếu cần. Việc đầu tư vào bằng cấp đại học hoặc kỹ thuật thường có thể tự trả tiền sau vài năm gia nhập lực lượng lao động. Tuy nhiên, không phải tất cả các bằng cấp đều có cùng giá trị, vì vậy đáng xem xét cả tiềm năng ngắn hạn và dài hạn cho mọi lĩnh vực nghiên cứu mà bạn quan tâm.

- Một doanh nghiệp: Tiền mà bạn vay để bắt đầu một doanh nghiệp của riêng bạn cũng có thể được coi là nợ thuận lợi. Giống như chi trả cho giáo dục, bắt đầu một doanh nghiệp của riêng bạn đến với những rủi ro. Nhiều dự án thất bại, nhưng nếu doanh nghiệp của bạn thành công, thì nợ sẽ đáng giá.

- Nhà của bạn: Có nhiều cách để kiếm tiền trong lĩnh vực bất động sản. Trước hết, bạn có thể vay mượn để mua một ngôi nhà, sống trong đó, và sau đó bán nó với lợi nhuận. Trong khi chờ đợi, bạn cũng đang xây dựng vốn và có tiềm năng nhận được những khoản giảm thuế mà người thuê nhà không thể nhận được. Bất động sản nhà ở cũng có thể được sử dụng để tạo ra thu nhập bằng cách cho thuê.

Nợ Xấu Là Gì?

Nợ xấu thông thường là tiền mà bạn vay để mua một tài sản suy giảm giá trị.

Nợ mà không lành mạnh đối với tài chính của bạn thường có lãi suất cao. Mang quá nhiều nợ có thể ảnh hưởng tiêu cực đến điểm tín dụng của bạn.

Ghi chú

Nếu bạn sử dụng quá nhiều dòng tín dụng quay vòng, như chi tiêu gần đến mức tối đa trên thẻ tín dụng của bạn, thì điểm tín dụng của bạn sẽ bị ảnh hưởng.

Ví dụ, bạn nên tránh nợ để:

- Quần áo và hàng tiêu dùng: Tất nhiên bạn cần quần áo, thực phẩm và đồ nội thất, cũng như các nhu yếu phẩm khác, nhưng sử dụng thẻ tín dụng có lãi suất cao để mua chúng không phải là lựa chọn lý tưởng. Thay vào đó, hãy sử dụng thẻ tín dụng cho tiện lợi và đảm bảo bạn có thể thanh toán toàn bộ số dư vào cuối tháng để tránh các khoản lãi phát sinh. Nếu không, hãy cố gắng thanh toán bằng tiền mặt.

- Thuyền: Thuyền là nguồn giải trí tuyệt vời, nhưng nó mất giá nhanh chóng. Hãy cân nhắc kỹ trước khi vay nợ để mua thuyền, điều này bao gồm nhiều chi phí ngoài giá của tàu.

- Đi du lịch: Không giống như thực phẩm và tiện ích, du lịch không phải là chi phí cần thiết. Sau khi kỳ nghỉ kết thúc, bạn sẽ có ít thứ hữu hình để chứng minh chi tiêu của bạn. Nếu bạn muốn vay tiền du lịch để trả cho một kỳ nghỉ đáng nhớ cho gia đình, hãy đảm bảo bạn lập ngân sách để trả nợ nhanh chóng.

- Xe hơi: Bạn có thể cần mua một chiếc xe để di chuyển, và vay vốn mua xe hơi là một nguồn tiền rất phổ biến. Khoản vay có tài sản đảm bảo thường có lãi suất tốt hơn so với khoản vay cá nhân. Tuy nhiên, bạn vẫn nên cố gắng tránh nợ để mua xe hơi nếu có thể. Giống như thuyền, xe hơi là tài sản giảm giá. Ngay khi bạn rời khỏi sàn, chiếc xe sẽ giá trị ít hơn so với giá mua. Nếu bạn cần vay tiền để mua xe hơi, hãy tìm kiếm khoản vay ô tô có lãi suất thấp và phí tối thiểu.

Các chương trình thưởng thẻ tín dụng cung cấp cho người sử dụng thẻ một động lực để chi tiêu. Tuy nhiên, trừ khi bạn thanh toán số dư đầy đủ mỗi tháng, các khoản lãi suất có thể vượt quá giá trị của các phần thưởng.

Mytour / Candra Huff

Các Loại Nợ Khác

Không phải tất cả các nợ đều có thể dễ dàng phân loại là 'tốt' hoặc 'xấu.' Điều này thường phụ thuộc vào tình hình tài chính của bạn, cách bạn quản lý nợ và các yếu tố khác. Một số loại nợ có thể tốt đối với một số người nhưng xấu đối với những người khác. Chúng bao gồm:

- Vay tiền để trả nợ: Đối với người tiêu dùng đã có nợ, việc vay một khoản vay sáp nhập nợ từ ngân hàng hoặc các nhà cho vay uy tín khác có thể mang lại lợi ích. Các khoản vay sáp nhập nợ thường có lãi suất thấp hơn hầu hết thẻ tín dụng, giúp bạn thanh toán các nợ hiện tại và tiết kiệm tiền cho các khoản thanh toán lãi trong tương lai. Tuy nhiên, điều quan trọng là đảm bảo rằng bạn sử dụng tiền mặt để trả nợ và không dùng cho các chi tiêu khác. Mytour thường xuyên công bố xếp hạng các khoản vay sáp nhập nợ tốt nhất.

- Vay tiền để đầu tư: Nếu bạn có tài khoản tại một công ty môi giới, bạn có thể có quyền truy cập vào tài khoản ký quỹ, cho phép bạn vay tiền từ công ty môi giới để mua chứng khoán. Mua chứng khoán trên ký quỹ có thể giúp bạn kiếm tiền nếu giá trị chứng khoán tăng. Tuy nhiên, nó cũng có thể khiến bạn mất tiền nếu giá trị chứng khoán giảm. Loại nợ này không phải là lựa chọn lý tưởng cho nhà đầu tư không có kinh nghiệm hoặc những người không thể chấp nhận mất tiền.

Cách Quản Lý Nợ

Nếu bạn đang mang nợ, bạn có thể phát triển một ngân sách dựa trên thu nhập và chi phí của bạn để đảm bảo bạn có thể chi trả được tất cả các khoản thanh toán hàng tháng.

Sau đó, bạn có thể làm việc để xác định khoản nợ bạn nên thanh toán trước và phân bổ các khoản tiền thêm vào khoản nợ đó.

Bạn cũng có thể sử dụng sáp nhập nợ để quản lý nợ. Với chiến lược này, bạn trả các khoản vay của mình bằng một khoản vay có lãi suất thấp hơn. Như vậy, bạn có thể thanh toán nợ nhanh hơn và tiết kiệm được tổng lãi suất.

Nếu bạn không đủ khả năng thanh toán nợ của mình, bạn có thể xem xét giải quyết nợ với ngân hàng của bạn. Bạn có thể sử dụng một công ty giải quyết nợ uy tín để đàm phán với các ngân hàng để thanh toán một khoản tiền thấp hơn cho một tài khoản bị chậm thanh toán. Là phương án cuối cùng, bạn có thể xin phá sản. Hãy nhớ rằng cả giải quyết nợ và phá sản đều ảnh hưởng tiêu cực đến điểm tín dụng của bạn - thường là trong nhiều năm.

Điều Gì Là Quản Lý Nợ?

Quản lý nợ là quá trình lập kế hoạch về các khoản nợ và các khoản trả nợ của bạn. Bạn có thể tự làm điều này, hoặc sử dụng một bên đàm phán bên thứ ba (thường gọi là tư vấn tín dụng). Người hoặc công ty này sẽ làm việc với các ngân hàng của bạn để đàm phán lãi suất thấp hơn và kết hợp tất cả các khoản trả nợ của bạn thành một khoản thanh toán hàng tháng. Điều này có thể là một phần của kế hoạch quản lý nợ (DMP) được thiết lập để thanh toán số dư của bạn, nếu cần thiết.

Ví Dụ Về 'Nợ Tốt' Là Gì?

Nợ giúp bạn có một tư thế tốt hơn có thể được coi là 'nợ tốt.' Vay tiền để đầu tư vào doanh nghiệp nhỏ, giáo dục, hoặc bất động sản thường được coi là 'nợ tốt' vì bạn đầu tư số tiền bạn vay vào một tài sản sẽ cải thiện tình hình tài chính chung của bạn.

Các Ví Dụ Về 'Nợ Xấu' Là Gì?

Các khoản vay có lãi suất cao, như từ các công ty cho vay lương hoặc thẻ tín dụng, có thể đắt đỏ nhưng có thể hợp lý trong các tình huống cụ thể. Một khoản vay thường được coi là nợ xấu nếu bạn vay để mua một tài sản giảm giá trị. Nói cách khác, nếu nó không tăng giá trị hoặc tạo ra thu nhập, bạn không nên vay tiền để mua nó. Điều này bao gồm quần áo, xe hơi và hầu hết các hàng hóa tiêu dùng khác.

Điểm Chính

Không phải tất cả các nợ đều bằng nhau. Nợ tốt có khả năng gia tăng tài sản của bạn, trong khi nợ xấu chi phí cho bạn với lãi suất cao khi mua các tài sản giảm giá trị.

Việc xác định liệu một khoản nợ là nợ tốt hay nợ xấu phụ thuộc vào tình hình tài chính đặc biệt của bạn, bao gồm cả khả năng bạn có thể chấp nhận để mất. Hãy cân nhắc tham vấn với một cố vấn tài chính chuyên nghiệp để xem xét tình hình nợ của bạn và các phương án quản lý nó.