Nếu bạn đang suy nghĩ về việc mua nhà hoặc tài sản khác, bạn có thể cần phải tính toán khoản vay thế chấp. Đây là một loại vay đặc biệt dành riêng cho việc mua bất động sản và thường có lãi suất thấp hơn so với các loại vay khác. Điều quan trọng là tìm được khoản vay với lãi suất thấp nhất để bạn có thể trả nợ một cách có trách nhiệm và trong khoảng thời gian hợp lý.

Bước tiếp theo

Tính khoản vay thế chấp bằng Bảng tính

Hiểu hàm PMT. Để tính khoản tiền trả cho vay thế chấp, chúng ta có thể sử dụng hàm PMT trong các chương trình bảng tính phổ biến như Microsoft Excel. Hãy tham khảo thẻ trợ giúp hoặc dịch vụ khách hàng nếu bạn cần hỗ trợ khi sử dụng hàm này.

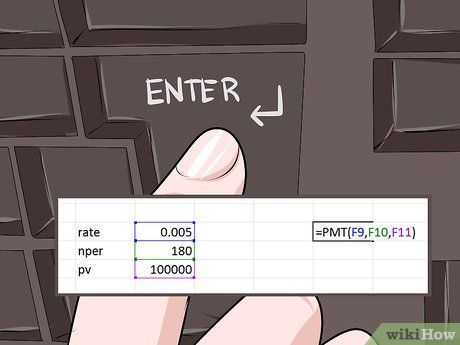

Bắt đầu tính toán với hàm PMT. Nhập =PMT( vào bảng tính của bạn và điền các thông số tương ứng vào từng phần của hàm: PMT(lãi suất hàng tháng, số chu kỳ thanh toán, giá trị hiện tại khoản vay).

Nhập thông tin và nhấn Enter. Số tiền phải trả hàng tháng sẽ được hiển thị ngay tại ô mà bạn nhập công thức. Lưu ý rằng số này sẽ là số âm, chỉ đơn giản là số tiền phải trả.

Phân tích kết quả. Số tiền phải trả hàng tháng sẽ được hiển thị dưới dạng số âm. Nếu cần, bạn có thể lấy số này nhân với -1 để dễ hiểu hơn.

Tính toán với phương trình.

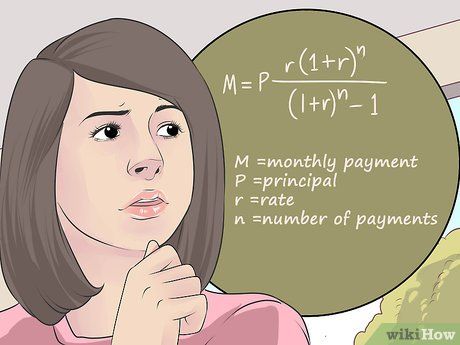

Tìm hiểu phương trình.Tính toán số tiền trả hàng tháng bằng phương trình.

Tìm hiểu phương trình.Tính toán số tiền trả hàng tháng bằng phương trình.- M là số tiền hàng tháng bạn cần trả.

- P là số tiền vay ban đầu.

- r là lãi suất hàng tháng, được tính bằng cách chia lãi suất hàng năm cho 12.

- n là số kỳ thanh toán (số tháng bạn trả tiền cho khoản vay).

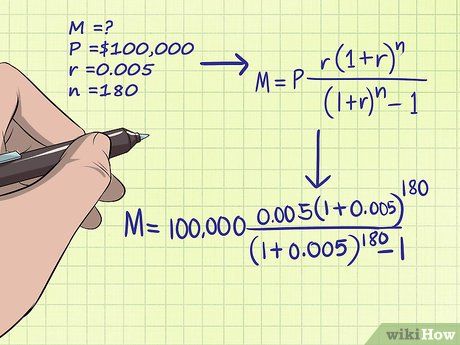

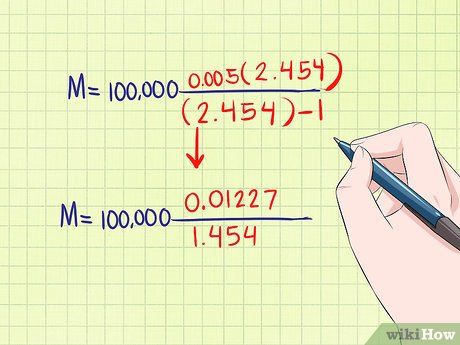

Nhập thông tin vào phương trình.

Nhập thông tin vào phương trình. Đơn giản hóa phương trình bằng cách thêm 1 vào giá trị 'r'.

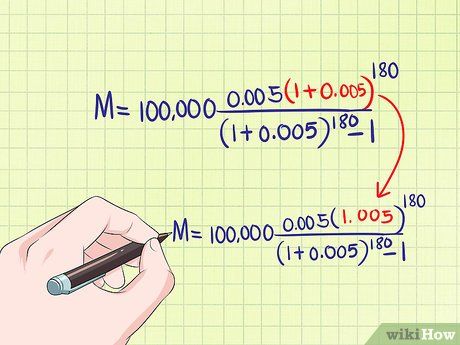

Đơn giản hóa phương trình bằng cách thêm 1 vào giá trị 'r'. Xử lý số mũ.

Xử lý số mũ. Tiếp tục đơn giản hóa phương trình.

Tiếp tục đơn giản hóa phương trình. Lấy tử chia cho mẫu.

Lấy tử chia cho mẫu.

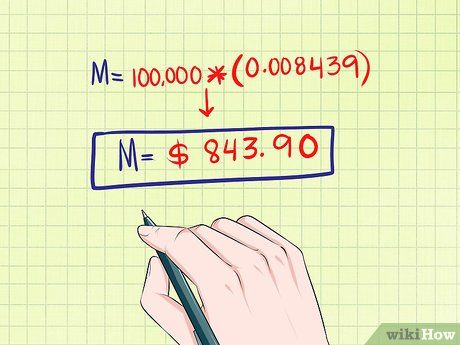

Kết quả phép nhân với giá trị 'P'. Số này chính là số tiền hàng tháng cần thanh toán.

- Trong trường hợp này, số tiền cần thanh toán hàng tháng sẽ là (100.000 USD) * (0,008439), bằng 843,90 USD.

Tạo lịch trình khấu hao

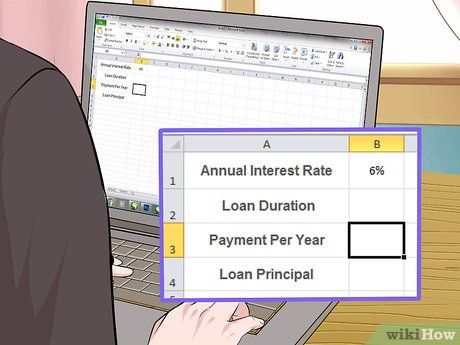

Lập lịch trình khấu hao của bạn. Lịch khấu hao sẽ cho bạn biết chính xác cách khoản thanh toán hàng tháng sẽ được phân chia giữa tiền gốc và lãi, cũng như dư nợ còn lại của bạn vào cuối mỗi tháng. Bắt đầu bằng cách nhập thông tin cơ bản về khoản vay của bạn ở phần trên bên trái của bảng tính. Ví dụ, trong ô A1 nhập 'lãi suất hàng năm.' Tiếp theo, nhập lãi suất hàng năm của bạn theo tỷ lệ phần trăm trong ô B1. Tiếp tục xuống ô A2, nhập thời gian vay trong năm và nhập số tháng vào cột B. Thực hiện tương tự cho khoản thanh toán hàng tháng và tiền gốc tương ứng ở ô A3 và A4.

Tạo cột thời gian khấu hao. Sau khi nhập thông tin về vay, hãy chừa trống một dòng. Sau đó, nhập các tiêu đề sau vào hàng 6 từ cột A đến cột E của bảng tính:

- Số lần thanh toán.

- Số tiền thanh toán.

- Số tiền thanh toán gốc.

- Lãi suất thanh toán.

- Số dư nợ còn lại của vay.

Điền chi phí trừ tháng đầu tiên. Ngay dưới các tiêu đề, bắt đầu điền thông tin về khoản vay của bạn. Dưới cột số lần thanh toán, nhập số 1. Tiếp theo, dưới cột số tiền thanh toán, nhập '=pmt(B1/B3,B2*B3,B4)'. Đây là hàm thanh toán. Dưới cột số tiền thanh toán gốc, nhập '=ppmt(B1/B3,A7,B2*B3,B4)'. Đây là hàm thanh toán gốc và hàm này giúp tính toán số tiền gốc thanh toán mỗi tháng. Dưới cột lãi suất thanh toán, nhập '=ipmt(B1/B3,A7,B2*B3,B4)'. Đây là hàm tính lãi suất thanh toán và hiển thị số tiền lãi phải trả mỗi tháng. Cuối cùng, trong cột số dư nợ còn lại của vay, nhập '=(B4+C7)'.

- Ô A7 phải là số lần thanh toán đầu tiên của bạn, là số 1.

- Ô C7 là số tiền thanh toán.

Hoàn tất lịch biểu khấu hao. Chọn phạm vi từ ô A7 đến E7. Sau đó, kéo tính toán xuống hàng thanh toán cuối cùng. Tại thời điểm này, số dư nợ trong cột E là 0 USD. Hãy nhớ rằng số lần thanh toán của bạn được tính bằng cách lấy số lần thanh toán hàng năm nhân với thời hạn vay theo năm.

- Nếu cột số lần thanh toán cho khoản vay không tự động cập nhật lịch biểu khấu trừ, hãy nhập '=(A7+1)' vào ô A8 (thanh toán lần 2) và kéo xuống đến cuối lịch biểu của bạn. Các ô còn lại sau đó sẽ tự động cập nhật.

Gợi ý

- Đây cũng có thể là cách hữu ích để so sánh các kế hoạch thế chấp. Ví dụ, bạn có thể quyết định giữa việc vay trong 15 năm với lãi suất 6% hoặc vay trong 30 năm với lãi suất 4%. Công cụ tính sẽ giúp bạn dễ dàng nhận ra rằng, mặc dù lãi suất cao hơn, nhưng vay trong 15 năm vẫn là lựa chọn tiết kiệm hơn.

- Tùy thuộc vào điều khoản của khoản vay thế chấp, bạn có thể thanh toán nhiều hơn mức thanh toán hàng tháng yêu cầu và số tiền dư sẽ được cộng vào lãi hoặc gốc. Hãy liên hệ với ngân hàng để kiểm tra khả năng này.

- Cách đơn giản nhất để tính là sử dụng công cụ tính khoản vay thế chấp trực tuyến. Công cụ trực tuyến sẽ giúp bạn tính toán số tiền thanh toán hàng tháng chỉ với một vài thông tin cần thiết. Hãy thử tìm kiếm 'công cụ tính khoản vay thế chấp' bằng công cụ tìm kiếm ưa thích của bạn. Thông thường, bạn sẽ cần cung cấp thông tin về khoản vay của mình, như thời hạn, lãi suất hàng năm và giá trị khoản vay. Sau đó, chỉ cần nhấn 'tính toán' và màn hình sẽ cung cấp cho bạn kết quả cần thiết.