Điểm hòa vốn là gì?

Điểm hòa vốn là một thuật ngữ phổ biến trong lĩnh vực kinh tế và tài chính. Trên phương diện kế toán, điểm hòa vốn là mức sản lượng mà tổng doanh thu bằng tổng chi phí của doanh nghiệp.

Trong lĩnh vực đầu tư, điểm hòa vốn là điểm khi chi phí vốn ban đầu bằng giá trị thị trường tại thời điểm đó. Trong giao dịch quyền chọn, điểm hòa vốn xảy ra khi giá thị trường của tài sản cơ sở đạt đến mức mà người mua không chịu thiệt hại.

Cách tính điểm hòa vốn

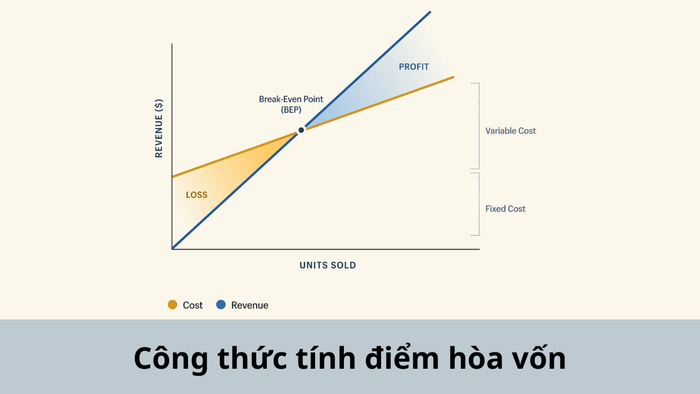

Công thức tính điểm hòa vốn: BEP = FC / (S - VC)

Trong đó:

-

BEP - Điểm hòa vốn sản lượng: Đây là điểm mà sản lượng cần đạt để hòa vốn.

-

FC (chi phí cố định): Đây là các chi phí không thay đổi khi sản lượng thay đổi. Ví dụ như chi phí khấu hao, chi phí thuê nhà xưởng, bảo hiểm, lãi vay...

-

S: Giá bán trên từng đơn vị sản phẩm

-

VC (chi phí biến đổi): Đây là các chi phí thay đổi khi quy mô sản xuất tăng lên. Ví dụ như chi phí thuê lao động, chi phí nguyên vật liệu trực tiếp...

Phân tích điểm hòa vốn

Phân tích điểm hòa vốn là việc phân tích mối quan hệ giữa chi phí, sản lượng và lợi nhuận để cung cấp cái nhìn toàn cảnh giúp quản lý doanh nghiệp hiểu rõ hơn về mối quan hệ này.

Tính toán điểm hòa vốn giúp doanh nghiệp hiểu rõ:

-

Ước tính dòng tiền trong hoạt động kinh doanh của doanh nghiệp

-

Đánh giá các vấn đề cần cải thiện, sản lượng cần đạt để đạt điểm hòa vốn và bắt đầu ghi nhận lợi nhuận.

-

Hỗ trợ doanh nghiệp xác định chiến lược kinh doanh, lập kế hoạch ngân sách, quản lý, và tối ưu hóa chi phí để tối đa hóa lợi nhuận.

-

Dự báo thay đổi các yếu tố liên quan đến thời gian hoàn vốn.

Một số lưu ý khi phân tích điểm hòa vốn:

Phân tích điểm hòa vốn yêu cầu chúng ta luôn phải cân nhắc các giả định, và điều này có thể gặp phải một số khó khăn trong thực tế. Những khó khăn này có thể bao gồm:

-

Phân tích thời gian hoàn vốn không tính đến các chi phí cơ hội hay giá trị thời gian của tiền, dẫn đến kết quả có thể sai lệch khi tình hình kinh tế phức tạp.

-

Phân tích điểm hòa vốn không phù hợp với các doanh nghiệp sản xuất nhiều loại sản phẩm vì sự khác biệt về sản lượng, chi phí biến đổi và giá bán của từng sản phẩm.

-

Trong phân tích điểm hòa vốn, chúng ta thường giả định sản lượng và doanh thu bằng nhau, nhưng thực tế doanh nghiệp luôn có tồn kho hàng hóa.

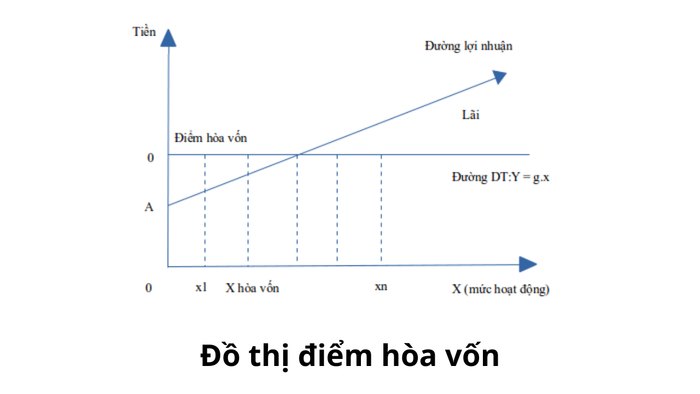

Biểu đồ điểm hòa vốn

Ví dụ về điểm hòa vốn

Bài toán ví dụ về cách tính điểm hòa vốn của doanh nghiệp: Công ty ABC dự định sản xuất nước hoa nam. Phòng tài chính đang xem xét mô hình kinh doanh để ước tính tính phù hợp chi phí của dự án và tính điểm hòa vốn và lợi nhuận dự kiến. Với tổng chi phí cố định của công ty là 500,000 USD, giá bán sản phẩm là 80 USD, chi phí biến đổi dự kiến là 30,000 USD, và sản lượng dự kiến là 5,000 sản phẩm mỗi năm. Hãy tính xem bao lâu công ty có thể đạt được điểm hòa vốn?

Giải pháp:

-

Chi phí cố định trên mỗi sản phẩm là: 500,000 / 5,000 = 100 USD

-

Chi phí biến đổi trên mỗi sản phẩm là: 30,000 / 5,000 = 60 USD

-

Thời gian cần thiết để đạt điểm hòa vốn là: 100 / (80 - 60) = 5 năm

Trong bài toán trên, doanh nghiệp phải mất 5 năm để đạt được điểm hòa vốn. Để đạt được điểm hòa vốn nhanh hơn so với ước tính là 5 năm, doanh nghiệp có 3 lựa chọn:

-

Tăng sản lượng sản phẩm sản xuất trong một năm, điều này có thể giảm chi phí cố định và chi phí biến đổi trên mỗi sản phẩm, nhưng đồng nghĩa với việc doanh nghiệp phải mở rộng quy mô, đầu tư nhiều hơn vào công nghệ để cải thiện năng suất sản xuất.

-

Tăng giá bán của sản phẩm: việc tăng giá cũng giúp giảm thời gian hoàn vốn, nhưng cũng có thể ảnh hưởng đến sự cạnh tranh và sức mua của khách hàng.

-

Giảm chi phí biến đổi: việc này giúp giảm thời gian hoàn vốn bằng cách cắt giảm chi phí nhân công, nguyên vật liệu, và tối ưu hóa chi phí nhập khẩu hàng tồn kho.