Nợ xấu là gì?

Nợ xấu là khoản vay mà người mượn không thể hoặc không có khả năng trả theo thỏa thuận ban đầu. Điều này có thể xảy ra vì nhiều lý do, bao gồm việc quên trả hoặc đánh giá sai về khả năng trả của mình từ phía người cho vay. Khi gặp phải nợ xấu, không chỉ ảnh hưởng đến tình hình tài chính cá nhân mà còn có thể gây ra hậu quả tiêu cực đối với điểm tín dụng và khả năng vay mượn trong tương lai.

Các loại nợ được phân loại như sau:

- Nhóm 1: Nợ đủ điều kiện. Các khoản nợ có khả năng thu hồi cả gốc và lãi đúng theo thời hạn.

- Nhóm 2: Nợ cần lưu ý. Đây là các khoản nợ từ 10 đến 30 ngày.

- Nhóm 3: Nợ không đạt tiêu chuẩn. Các khoản nợ quá hạn từ 30 đến 90 ngày.

- Nhóm 4: Nợ đang nghi ngờ. Các khoản nợ quá hạn từ 90 đến dưới 180 ngày.

- Nhóm 5: Nợ có nguy cơ mất vốn.

Dựa trên định nghĩa của nợ xấu và việc phân loại nợ theo quy định ở trên, các khoản nợ thuộc nhóm 3, 4, 5 (quá hạn trên 90 ngày) được xem là nợ xấu, trong khi các khoản nợ thuộc nhóm 1, 2 (quá hạn dưới 90 ngày) không nằm trong diện nợ xấu. Việc phân loại nợ xấu sẽ giúp các tổ chức tín dụng đánh giá lịch sử tín dụng của khách hàng một cách dễ dàng, từ đó đưa ra quyết định về việc cấp vay.

Hướng dẫn kiểm tra tình trạng nợ xấu

Để kiểm tra xem có đang nợ xấu hay không, bạn có thể thực hiện một trong 2 cách sau đây để kiểm tra nhanh chóng:

Cách 1: Tra cứu nợ xấu qua trang web của CIC

CIC - Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, là nơi lưu trữ thông tin về tín dụng khi bạn vay tiền từ các ngân hàng. Bạn có thể truy cập trang web của CIC để tra cứu lịch sử tín dụng và kiểm tra xem có nợ xấu hay không. Dưới đây là các bước để kiểm tra nợ xấu trên website CIC:

- Bước 1: Truy cập trang web của CIC để đăng ký thông tin của bạn.

- Bước 2: Điền đầy đủ thông tin cá nhân và xác nhận thông tin. Nhập email và số điện thoại để nhận thông báo từ CIC khi cần thiết.

- Bước 3: Nhập mã OTP được gửi đến số điện thoại của bạn và xác nhận đồng ý với các điều khoản của CIC. Sau đó, nhấn “Tiếp tục”.

Sau khi đã hoàn thành các bước trên, CIC sẽ gọi bạn theo số điện thoại đã đăng ký để xác nhận thông tin. Sau khi xác nhận, CIC sẽ gửi kết quả qua email cho bạn.

Cách 2: Kiểm tra nợ xấu qua ứng dụng CIC Connect

Ngoài việc tra cứu trên trang web CIC, bạn còn có thể kiểm tra thông tin qua ứng dụng CIC trên điện thoại với các bước sau:

- Bước 1: Tải ứng dụng về điện thoại.

- Bước 2: Điền thông tin cá nhân để đăng ký tài khoản.

- Bước 3: Nhập mã OTP để xác nhận tài khoản.

Sau khi đăng ký thành công, bạn có thể tra cứu thông tin tín dụng trên ứng dụng CIC bằng các bước sau:

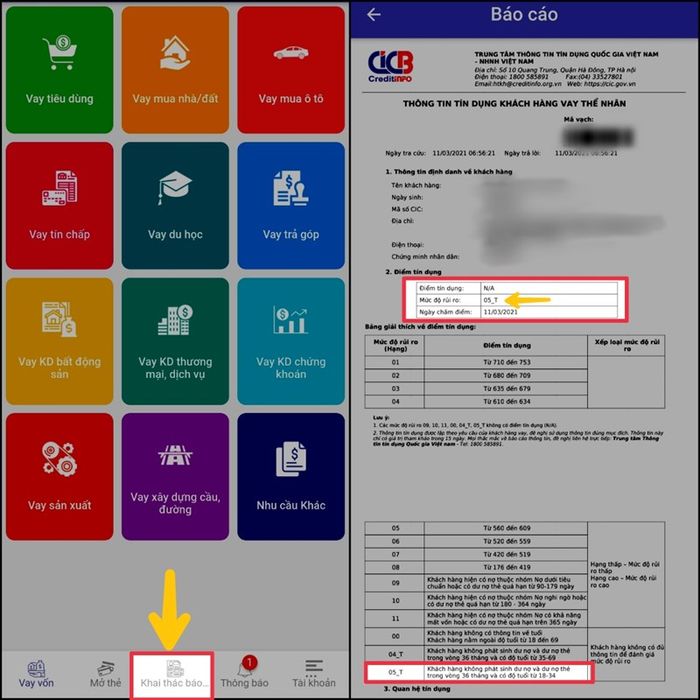

- Đầu tiên, truy cập vào mục “Khai thác báo cáo” để bắt đầu kiểm tra nợ trên CIC.

- Sau đó, xác thực thông tin với Mật khẩu/Vân tay/Face ID.

- Mua báo cáo tín dụng để có thông tin chi tiết.

- Nhập mã OTP để xác nhận thông tin.

- Kiểm tra báo cáo tín dụng để biết tình trạng nợ xấu.

Làm thế nào để xóa nợ xấu?

Xóa nợ xấu là bước cần thiết giúp bạn tiếp cận dịch vụ tài chính. Hãy liên hệ trực tiếp với ngân hàng hoặc tổ chức tài chính mà bạn vay tiền để thanh toán nợ gốc và lãi suất.

Dưới đây là các biện pháp giúp bạn cải thiện tình hình nợ xấu và xoá sổ nợ xấu trên hệ thống:

- Thanh toán các khoản vay dưới 10 triệu: Theo quy định của Ngân hàng Nhà nước, các khoản vay dưới 10 triệu đã thanh toán sẽ không ảnh hưởng đến lịch sử tín dụng của bạn.

- Phân bổ tài chính để thanh toán khoản vay trên 10 triệu: Thông tin lịch sử tín dụng được cập nhật hàng tháng và sau 12 tháng trả hết nợ xấu nhóm 2, nợ xấu sẽ được xoá khỏi lịch sử tín dụng.

- Đăng ký nhận báo cáo tín dụng: Điều này giúp bạn nhận thông tin kịp thời, tránh để nợ xấu nhóm 2 rơi vào nhóm 3, nhóm 4, nhóm 5, vì các nhóm nợ xấu này mất tới 5 năm mới có thể xóa được.

Thời gian để xoá nợ xấu sẽ tùy thuộc vào thời gian quá hạn và cấp độ nợ xấu khác nhau. Các cấp độ này được phân loại theo nhóm bởi Trung tâm tín dụng CIC. Chi tiết như sau:

- Nợ xấu nhóm 1: Được cấp vốn ngay lập tức.

- Nợ xấu nhóm 2: Lịch sử nợ xấu sẽ bị xoá sau 1 năm (sau 1 năm, khách hàng có thể tiếp tục vay).

- Nợ xấu nhóm 3, nhóm 4, nhóm 5: Lịch sử nợ xấu sẽ bị xoá sau 5 năm (sau 5 năm, khách hàng có thể tiếp tục vay).

Có thể vay tiền tại Vay Nhanh trên Mytour nếu bạn không có nợ xấu.

Nợ xấu là các khoản nợ thuộc nhóm 3, 4 và 5 và khách hàng trong nhóm này sẽ không được phê duyệt vay. Tuy nhiên, sau khi bạn xóa nợ xấu, bạn có thể được phép vay. Trong quá trình tìm kiếm cách xóa nợ xấu, hãy cẩn thận để tránh lừa đảo liên quan đến việc vay để xóa nợ. Dưới đây là một số lời khuyên để tự bảo vệ khỏi lừa đảo:

- Đảm bảo tính hợp pháp của người cho vay: Trước khi thỏa thuận với bất kỳ người cho vay nào, hãy chắc chắn rằng họ hoạt động hợp pháp và có giấy phép kinh doanh cần thiết. Kiểm tra thông tin về công ty hoặc tổ chức đó để đảm bảo tính đáng tin cậy.

- Tránh đặt cọc hay trả tiền trước: Nếu người cho vay yêu cầu bạn đặt cọc hoặc trả tiền trước để 'mở khóa' dịch vụ hoặc giúp xóa nợ xấu, đây có thể là dấu hiệu của lừa đảo. Người cho vay đáng tin cậy không đòi hỏi khoản tiền trước để giúp bạn xóa nợ.

- Xem xét đánh giá từ khách hàng: Tra cứu đánh giá của người dùng về người cho vay trực tuyến. Nếu có nhiều phản hồi tiêu cực hoặc cảnh báo về lừa đảo, hãy cân nhắc lại quyết định của bạn.

- Thận trọng khi cung cấp thông tin cá nhân: Không cung cấp thông tin cá nhân nhạy cảm như số Bảo mật xã hội, thông tin tài khoản ngân hàng hoặc thẻ tín dụng cho bất kỳ ai mà bạn không biết chắc chắn là đáng tin cậy.

Điều kiện để sử dụng dịch vụ Vay Nhanh trên Mytour

Hiện tại, Vay Nhanh cung cấp gói vay lên đến 20 triệu đồng cho khách hàng. Quyết định về việc cung cấp gói vay sẽ do đơn vị cho vay quyết định. Thông tin chi tiết vui lòng liên hệ qua Hotline:

- Liên hệ hotline 1900 63 83 98 nếu vay từ Amber Fintech.

- Gọi hotline 1900 63 67 69 khi vay từ Mcredit.

Lưu ý:

- Số tiền thanh toán có thể thay đổi tùy vào ngày giải ngân thực tế.