Trong những ngày gần đây, chuỗi bài viết về Apple Pay đang rộ lên mạnh mẽ trên Mytour. Đọc qua những ý kiến phản hồi, có vẻ như vẫn còn nhiều người chưa thể phân biệt rõ giữa các loại thẻ ngân hàng. Vì thế, tôi đã tổng hợp thông tin, so sánh, và giải thích một cách dễ hiểu để giúp mọi người hiểu rõ hơn.

Trong những ngày gần đây, chuỗi bài viết về Apple Pay đang rộ lên mạnh mẽ trên Mytour. Đọc qua những ý kiến phản hồi, có vẻ như vẫn còn nhiều người chưa thể phân biệt rõ giữa các loại thẻ ngân hàng. Vì thế, tôi đã tổng hợp thông tin, so sánh, và giải thích một cách dễ hiểu để giúp mọi người hiểu rõ hơn.Về hình thức: thẻ Tín dụng (Credit), thẻ Ghi nợ (Debit)

Thẻ tín dụng credit là công cụ tài chính mang lại sức mạnh mua sắm cho bạn. Khi được phát hành, ngân hàng sẽ tặng bạn một biểu tượng hạn mức, ví dụ như 100 triệu. Hãy thỏa mãn đam mê mua sắm của bạn trong giới hạn này. Mỗi tháng, ngân hàng sẽ gửi đến bạn bản sao kê và nhắc nhở bạn về việc trả tiền cho họ. Ngược lại, thẻ ghi nợ debit là như một chiếc chìa khóa kết nối trực tiếp với khoản tiền trong tài khoản ngân hàng của bạn. Bạn có bao nhiêu tiền trong tài khoản, bạn có thể chi tiêu hết mức đó.

Ngược lại, thẻ ghi nợ debit là như một chiếc chìa khóa kết nối trực tiếp với khoản tiền trong tài khoản ngân hàng của bạn. Bạn có bao nhiêu tiền trong tài khoản, bạn có thể chi tiêu hết mức đó.

Về thể loại: ATM, NAPAS, Thẻ nội địa… - Mỗi loại thẻ mang đến trải nghiệm thanh toán độc đáo. Hãy khám phá và tận hưởng sự thuận tiện từ những công nghệ tài chính này.

Cách đây khoảng 2 thập kỷ, chúng ta trở nên quen thuộc với khái niệm độc đáo của “thẻ ATM”. Đó là chiếc thẻ ngân hàng mà chúng ta đưa vào máy ATM, nhập mã PIN 4 số hoặc 6 số để rút tiền và tiêu dùng. Hàng ngày, mỗi người có thể rút tối đa 20 triệu đồng. Thẻ ATM không chỉ có thể sử dụng để rút tiền tại máy ATM, mà còn có thể thanh toán tại máy POS. Tuy nhiên, để thực hiện giao dịch này, bạn cũng phải nhập mã PIN giống như khi rút tiền tại máy ATM. Với sự bảo vệ của mã PIN, nguy cơ mất tiền do mất thẻ cũng giảm đi, trừ khi bạn chọn mã PIN quá dễ đoán (1111, 1234, 666999…). NAPAS (Dịch vụ thanh toán quốc gia) là liên minh của các ngân hàng phát hành thẻ, họ cùng nhau tạo ra một tiêu chuẩn thẻ chung để phục vụ khách hàng. Các ngân hàng như Vietcombank, Techcombank, Sacombank, ACB đều tham gia liên minh NAPAS. Do đó, thẻ ATM của một ngân hàng có thể sử dụng để rút tiền tại máy ATM của ngân hàng khác. Hơn nữa, bạn cũng có thể thực hiện chuyển khoản liên ngân hàng mọi lúc, mọi nơi, và nhận tiền ngay lập tức. → Trong thời đại hiện đại, từ “thẻ ATM” đã lẫn vào quên lãng, chúng ta thường gọi là “thẻ nội địa” hoặc “thẻ NAPAS”. 'Thẻ nội địa” giới hạn chỉ sử dụng trong lãnh thổ Việt Nam, cả trực tuyến và ngoại tuyến.

→ Trong thời đại hiện đại, từ “thẻ ATM” đã lẫn vào quên lãng, chúng ta thường gọi là “thẻ nội địa” hoặc “thẻ NAPAS”. 'Thẻ nội địa” giới hạn chỉ sử dụng trong lãnh thổ Việt Nam, cả trực tuyến và ngoại tuyến.Về tổ chức phát hành thẻ: VISA, MasterCard, AMEX, JCB…

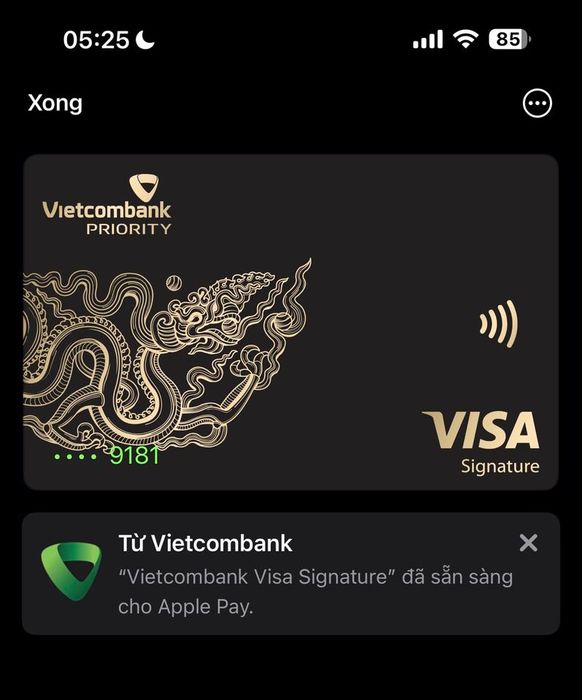

Khi xã hội phát triển, kinh tế mở cửa, nhu cầu thanh toán online và mua sắm quốc tế tăng cao, các ngân hàng Việt Nam bắt đầu hợp tác và phát hành thẻ thanh toán quốc tế. Phổ biến nhất là VISA và MasterCard, kèm theo AMEX, JCB và những thương hiệu khác. Tất cả những chiếc thẻ này được gọi chung là “thẻ thanh toán quốc tế”, có nghĩa là bạn có thể sử dụng chúng để mua sắm ở nước ngoài mà không bị hạn chế như thẻ ATM hay thẻ NAPAS mà chúng ta đã đề cập trước đó. VISA, MasterCard: Đây là hai tổ chức thanh toán quốc tế của Hoa Kỳ, giữ lĩnh vực thị trường nhiều nhất trên toàn thế giới. AMEX, hay còn gọi là American Express, cũng là một tổ chức thanh toán quốc tế nổi tiếng của Hoa Kỳ. JCB là tổ chức thanh toán quốc tế của Nhật Bản - Japan Credit Bureau. Phụ thuộc vào ngân hàng hợp tác với tổ chức nào, họ sẽ cung cấp sản phẩm thẻ từ tổ chức đó. Ví dụ, Vietcombank có đầy đủ loại thẻ từ VISA, MasterCard, JCB đến AMEX, trong khi một số ngân hàng khác có thể chỉ chú trọng vào VISA và MasterCard.

→ Khi bạn liên hệ với ngân hàng để đăng ký thẻ thanh toán quốc tế, bạn có thể lựa chọn giữa thẻ Debit (ghi nợ - chi tiêu tối đa số dư có) hoặc Credit (tín dụng - chi trước, thanh toán sau).

Phụ thuộc vào ngân hàng hợp tác với tổ chức nào, họ sẽ cung cấp sản phẩm thẻ từ tổ chức đó. Ví dụ, Vietcombank có đầy đủ loại thẻ từ VISA, MasterCard, JCB đến AMEX, trong khi một số ngân hàng khác có thể chỉ chú trọng vào VISA và MasterCard.

→ Khi bạn liên hệ với ngân hàng để đăng ký thẻ thanh toán quốc tế, bạn có thể lựa chọn giữa thẻ Debit (ghi nợ - chi tiêu tối đa số dư có) hoặc Credit (tín dụng - chi trước, thanh toán sau).  Một điểm khác biệt quan trọng giữa thẻ quốc tế và thẻ nội địa khi sử dụng trên máy POS là thẻ quốc tế không yêu cầu nhập mã PIN như thẻ nội địa. Điều này có nghĩa là nếu bạn vô tình để mất thẻ VISA, JCB và những loại tương tự, người khác cũng có thể sử dụng thẻ đó để mua sắm.

Thẻ quốc tế cũng cho phép bạn rút tiền tại máy ATM, tuy nhiên, mức phí rút tiền và lãi suất sẽ khác nhau, phụ thuộc vào việc đó là thẻ Debit hay Credit.

Một điểm khác biệt quan trọng giữa thẻ quốc tế và thẻ nội địa khi sử dụng trên máy POS là thẻ quốc tế không yêu cầu nhập mã PIN như thẻ nội địa. Điều này có nghĩa là nếu bạn vô tình để mất thẻ VISA, JCB và những loại tương tự, người khác cũng có thể sử dụng thẻ đó để mua sắm.

Thẻ quốc tế cũng cho phép bạn rút tiền tại máy ATM, tuy nhiên, mức phí rút tiền và lãi suất sẽ khác nhau, phụ thuộc vào việc đó là thẻ Debit hay Credit.Đột phá công nghệ: thẻ tiện ích không cần chạm, thẻ thông minh, thẻ đa năng

Ngày xưa, thẻ ngân hàng chỉ là loại thẻ từ, với một dải màu đen ở phía sau chứa đựng các thông tin quan trọng. Nhưng loại thẻ này có độ an toàn thấp, dễ bị sao chép bởi những kẻ gian sử dụng máy móc chuyên nghiệp. Để khắc phục vấn đề này, các ngân hàng đã cho ra đời thẻ chip điện tử. Bạn có thể nhận biết thẻ này bằng việc nhìn vào một chiếc chip tinh tế giống như trên thẻ SIM điện thoại.Góc mới nhất trong thế giới thẻ thanh toán hiện nay là thẻ không tiếp xúc, hay còn được biết đến với tên gọi tiếng Anh là contactless card. Loại thẻ này cho phép truyền thông tin với máy POS mà không cần phải đưa thẻ vào máy.

Để khắc phục vấn đề này, các ngân hàng đã cho ra đời thẻ chip điện tử. Bạn có thể nhận biết thẻ này bằng việc nhìn vào một chiếc chip tinh tế giống như trên thẻ SIM điện thoại.Góc mới nhất trong thế giới thẻ thanh toán hiện nay là thẻ không tiếp xúc, hay còn được biết đến với tên gọi tiếng Anh là contactless card. Loại thẻ này cho phép truyền thông tin với máy POS mà không cần phải đưa thẻ vào máy. Tính từ giữa năm 2021, mọi thẻ từ tất cả các ngân hàng ở Việt Nam đều được trang bị công nghệ contactless, bao gồm cả thẻ nội địa, thẻ quốc tế, thẻ credit và thẻ debit. Tuy nhiên, những thẻ từ và thẻ chip trước đó mà không hỗ trợ tính năng contactless vẫn có thể sử dụng bình thường cho đến khi hết hạn in trên thẻ.

Tính từ giữa năm 2021, mọi thẻ từ tất cả các ngân hàng ở Việt Nam đều được trang bị công nghệ contactless, bao gồm cả thẻ nội địa, thẻ quốc tế, thẻ credit và thẻ debit. Tuy nhiên, những thẻ từ và thẻ chip trước đó mà không hỗ trợ tính năng contactless vẫn có thể sử dụng bình thường cho đến khi hết hạn in trên thẻ. Ngay bây giờ, tất cả các giao dịch không tiếp xúc với máy POS có giá trị dưới 1 triệu đồng đều không yêu cầu chủ thẻ phải ký tên trên hóa đơn.

Ngay bây giờ, tất cả các giao dịch không tiếp xúc với máy POS có giá trị dưới 1 triệu đồng đều không yêu cầu chủ thẻ phải ký tên trên hóa đơn.Về loại hình: thẻ vật lý và thẻ ảo đều có sự xuất hiện

Để đáp ứng mọi mong muốn đa dạng của quý khách, suốt thời gian dài ngân hàng đã cung cấp sự linh hoạt thông qua việc phát hành cả thẻ vật lý và thẻ ảo. Thẻ vật lý là chiếc thẻ nhựa cứng, bạn có thể cảm nhận nó bằng đôi tay, và thậm chí thao tác trực tiếp với nó. Thẻ ảo, một loại thẻ không vật lý, thường được phát hành thông qua ứng dụng ibanking của các ngân hàng. Nếu trước đây thẻ ảo của TIMO, Viettel Pay là phổ biến, thì ngày nay, hầu hết các ngân hàng đều cung cấp dịch vụ thẻ ảo. Tại sao lại có nhu cầu sử dụng thẻ ảo? Nhiều người chọn sử dụng thẻ ảo để nạp tiền và thực hiện các giao dịch mua sắm trực tuyến, như mua hàng nước ngoài, ứng dụng trên app store, game trên PSN hay sử dụng Apple Pay, mà không cần đến thẻ vật lý. Do đó, thẻ ảo trở thành lựa chọn thuận tiện cho họ.

Tại sao lại có nhu cầu sử dụng thẻ ảo? Nhiều người chọn sử dụng thẻ ảo để nạp tiền và thực hiện các giao dịch mua sắm trực tuyến, như mua hàng nước ngoài, ứng dụng trên app store, game trên PSN hay sử dụng Apple Pay, mà không cần đến thẻ vật lý. Do đó, thẻ ảo trở thành lựa chọn thuận tiện cho họ.Các dịch vụ thanh toán trung gian như PayPal, Momo, VNPay, vv.

Ví điện tử và trung gian thanh toán đóng vai trò quan trọng trong việc hỗ trợ thẻ ngân hàng. Để minh họa, hãy tưởng tượng việc mua ứng dụng trên Apple App Store. Trong giao dịch này, có sự tham gia của 3 bên chính:- Bên thứ nhất (first party): người mua - tức là chúng ta

- Bên thứ hai (second party): người bán - App Store

- Bên thứ ba (third party): đối tác thanh toán trung gian

Hãy thực hiện việc cài đặt Momo và sử dụng nó như một phương thức thanh toán tiện lợi khi bạn muốn mua hàng trên App Store.

Ngoài Momo, còn rất nhiều các dịch vụ trung gian thanh toán phổ biến tại Việt Nam mà bạn có thể lựa chọn khi thực hiện thanh toán trên App Store.

Hãy thực hiện việc cài đặt Momo và sử dụng nó như một phương thức thanh toán tiện lợi khi bạn muốn mua hàng trên App Store.

Ngoài Momo, còn rất nhiều các dịch vụ trung gian thanh toán phổ biến tại Việt Nam mà bạn có thể lựa chọn khi thực hiện thanh toán trên App Store.- Dịch vụ thanh toán trực tuyến như Ngân lượng, OnePay, vv.

- Các cổng thanh toán như VNPay, VietQR, Payoo, ZaloPay, Momo… sử dụng cho cả giao dịch online và offline.

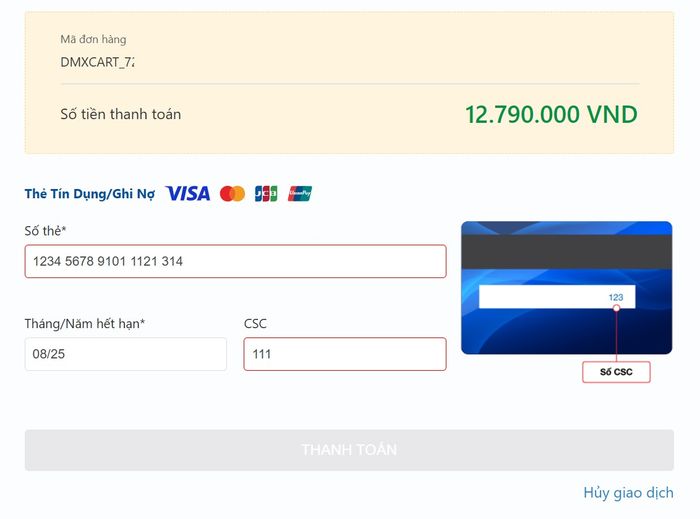

Giao diện thanh toán trung gian này cho phép bạn nhập thông tin thẻ để thanh toán khi mua sắm online. Chấp nhận đa dạng loại thẻ như VISA, MasterCard, JCB và UnionPay.

Anh em đang sử dụng thẻ nào, VISA Debit hay MasterCard Credit? Thẻ của bạn có những ưu đãi đặc biệt gì không? Hãy tham gia thảo luận và chia sẻ nhé!

Giao diện thanh toán trung gian này cho phép bạn nhập thông tin thẻ để thanh toán khi mua sắm online. Chấp nhận đa dạng loại thẻ như VISA, MasterCard, JCB và UnionPay.

Anh em đang sử dụng thẻ nào, VISA Debit hay MasterCard Credit? Thẻ của bạn có những ưu đãi đặc biệt gì không? Hãy tham gia thảo luận và chia sẻ nhé!