Lũy Kế không chỉ là thuật ngữ trong kinh doanh mà còn là yếu tố quan trọng để bạn kiểm soát tài chính và thu nhập cá nhân. Dù bạn có liên quan đến lĩnh vực kinh doanh hay không, việc nắm bắt khái niệm Lũy Kế sẽ giúp bạn tự tin hơn trong việc quản lý tài chính. Hãy khám phá chi tiết trong bài viết này về cách tính Lũy Kế.

1. Định nghĩa Lũy Kế là gì?

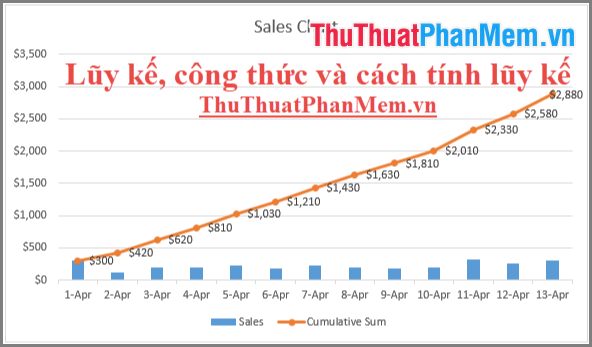

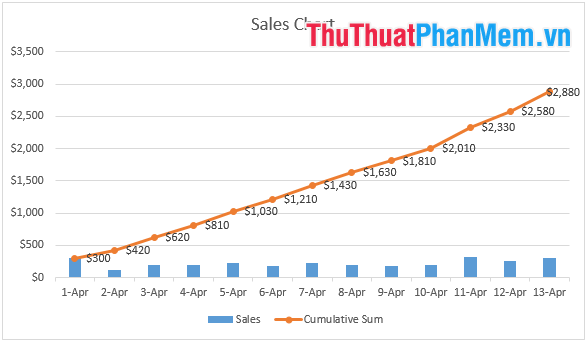

Lũy Kế (Cummulative) đơn giản là tổng hợp số liệu từ các giai đoạn trước và áp dụng chúng trong giai đoạn hiện tại trong quá trình hạch toán.

- Nói một cách khác, lũy kế là quá trình tích luỹ và kết nối liên tục. Ví dụ, nếu bạn nợ 4 triệu tháng trước và 3 triệu tháng sau mà chưa thanh toán, lũy tiến vào tháng sau sẽ là 7 triệu.

2. Công thức Tính Lũy Kế

Lũy Kế = Sự phát sinh trong kỳ + Tổng Lũy Kế từ các kỳ trước.

Ví dụ: Tài khoản chứng khoán hiện có 20 triệu. Lợi nhuận từ đầu tư cổ phiếu trong quý như sau:

- Quý 1: Lỗ 3 triệu.

- Quý 2: Lãi 6 triệu.

- Quý 3: Lãi thêm 2 triệu.

- Quý 4: Lỗ 3 triệu.

=> Tổng Lũy Kế trong năm: (-3) + (6) + (2) + (-3) = 2 triệu đồng, tức là lợi nhuận là 2 triệu đồng.

3. Lũy Kế Giá Trị Thanh Toán

Lũy Kế Giá Trị Thanh Toán: Bao gồm lũy kế thanh toán tạm ứng và lũy kế thanh toán khối lượng.

Trong đó:

- Lũy Kế Thanh Toán Tạm Ứng = Giá Trị Tạm Ứng Còn Lại Theo Hợp Đồng Chưa Thu Hồi Đến Cuối Kỳ Trước – Chiết Khấu Tiền Tạm Ứng + Giá Trị Đề Nghị Thanh Toán Kỳ Này.

- Lũy Kế Thanh Toán Khối Lượng Hoàn Thành = Tổng Số Tiền Đã Thanh Toán Khối Lượng Hoàn Thành Đến Cuối Kỳ Trước + Chiết Khấu Tiền Tạm Ứng + Giá Trị Đề Nghị Thanh Toán Kỳ Này.

=> Như Vậy Lũy Kế Giá Trị Thanh Toán = Lũy Kế Thanh Toán Tạm Ứng + Lũy Kế Thanh Toán Khối Lượng Hoàn Thành.

4. Tính Toán Khấu Hao Lũy Kế

Trước hết, hãy hiểu rằng khấu hao là cách thu hồi từng bước giá trị của tài sản cố định bạn đã đầu tư.

Khấu Hao Lũy Kế là tổng số khấu hao trong năm này và các năm trước đó cộng lại.

5. Lỗ Lũy Kế

Lỗ Lũy Kế là sự giảm giá trị của tài sản, khi giá trị ghi trên sổ sách lớn hơn giá trị thực tế thu hồi được từ tài sản đó.

Trong trường hợp đó, chúng ta cần ghi nhận một khoản Lỗ Lũy Kế.

Ví dụ: Một doanh nghiệp mua máy móc và thiết bị cho việc sản xuất giấy với thời gian khấu hao là 5 năm, nhưng đến năm thứ 4, tài sản đã hết giá trị sử dụng. Do đó, trong quãng thời gian sử dụng, tài sản đã mòn nhanh hơn so với cách tính khấu hao => Tồn tại khoản Lỗ Lũy Kế.

=> Lỗ Lũy Kế = Giá Trị Trên Sổ của CGU – Giá Trị Thu Hồi của CGU.

Với CGU là một đơn vị tạo ra nguồn thu nhập.

Ghi chép Các Khoản Lỗ Lũy Kế:

- Trong trường hợp áp dụng mô hình giá gốc, lỗ lũy kế được xác định như sau:

+ Nợ = Chi phí của Lỗ Lũy Kế được xác định dựa trên lãi hoặc lỗ, tùy thuộc vào giá trị của tài sản đó.

Nếu mô hình này được thực hiện, thì khoản Lỗ Lũy Kế sẽ được ghi nhận.

+ Nợ = Thặng Dư Được Đánh Giá Lại Hoặc Là Nguồn Vốn Gắn Liền Với Tài Sản.

Trong trường hợp này, khi tính toán Lỗ Lũy Kế, hãy chú ý đến Chi Phí Khấu Hao.

Có Thể Đảo Ngược Các Khoản Lỗ Lũy Kế Được Không?

Tùy từng tình huống, bạn có thể thực hiện việc đảo ngược tình trạng Lỗ Lũy Kế. Cụ Thể: Chỉ có thể đảo ngược trong trường hợp mà một số chỉ số làm cho Lỗ Lũy Kế có thể giảm và hoàn nhập về Lỗ Lũy Kế. Nợ là nguồn vốn liên quan đến Lỗ Lũy Kế được hoàn nhập.

Hãy lưu ý rằng: Để đạt hiệu suất tối đa, bạn cần điều chỉnh các chi phí khấu hao cho kỳ tiếp theo và không nên đảo ngược lỗ lưu kế trong lợi thế thương mại.

Bây giờ bạn đã nắm bắt khái niệm của lỗ lưu kế là gì và cách tính toán nó trong lĩnh vực kinh doanh. Hy vọng rằng từ bài viết này, bạn có thể lập kế hoạch để kinh doanh có lãi. Chúc mừng bạn đã thành công!