JPEG’d là một giao thức được xây dựng trên Ethereum, cho phép chủ sở hữu NFT sử dụng NFT của họ làm tài sản thế chấp để vay tiền. Hãy cùng Mytour khám phá chi tiết trong bài viết dưới đây!

Tìm hiểu về JPEG’d – Dự án tiên phong dành riêng cho NFT

Tìm hiểu về JPEG’d – Dự án tiên phong dành riêng cho NFT1. JPEG’d là gì?

JPEG’d là một giao thức được xây dựng trên Ethereum, cho phép các chủ sở hữu NFT mở các vị thế vay có thế chấp (Collateral Debt Position – CDP) để vay tiền (PUSD) thông qua việc sử dụng NFT làm tài sản thế chấp.

JPEG’d là một giao thức phi tập trung, không bị kiểm soát, với mục tiêu liên kết giữa DeFi và NFT, tạo ra nhiều trường hợp sử dụng mới cho NFT trong tương lai.

2. Cơ chế hoạt động

2.1. Tài sản thế chấp

JPEG’d sẽ hỗ trợ cho một số bộ sưu tập NFT cụ thể. Khi khởi đầu, dự án sẽ hỗ trợ thế chấp cho Crypto Punk, sau đó mở rộng sang EtherRock và Bored Ape Yatch Club. Việc đề xuất và phê duyệt các bộ sưu tập tiếp theo sẽ được thực hiện thông qua quản lý (bởi các chủ sở hữu token JPEG).

Giá trị của NFT sẽ được xác định bằng giá Floor, tuy nhiên trong một số trường hợp, các loại NFT đặc biệt có thể được định giá riêng (qua quản lý).

2.2. Phí

Trên JPEG’d, các khoản phí bao gồm 2 loại:

- Lãi suất vay: 2%/năm.

- Phí giải ngân khoản vay: 0.5% trên số tiền giải ngân. Ví dụ: Alice thế chấp NFT, vay 10.000 PUSD và rút toàn bộ số tiền này => Alice phải trả một khoản phí rút tiền là 0.5% tương đương 50 PUSD.

2.3. LTV (Tỷ lệ giá trị tài sản so với khoản vay)

Để đảm bảo hoạt động ổn định, JPEG’d áp dụng LTV cho các khoản vay, tức là tỷ lệ giữa số tiền vay và giá trị tài sản thế chấp.

Hiện tại, JPEG’d cho phép người dùng vay tối đa 32% giá trị tài sản thế chấp, vị thế vay sẽ bị thanh lý nếu tỷ lệ LTV > 33%.

Ví dụ: Bob thế chấp 1 NFT trị giá 100 ETH => Bob có thể vay tối đa 32 ETH. Nếu giá trị NFT giảm hoặc Bob vay thêm ETH làm tăng tỷ lệ này lên > 33%, khoản vay sẽ bị thanh lý.

Ngoài ra, JPEG’d cũng đặt giới hạn giải ngân tối đa cho vay với một số bộ sưu tập NFT cụ thể. Ví dụ: với Crypto Punk, giới hạn vay là 10 triệu PUSD. Khi đạt giới hạn này, người dùng không thể vay thêm. Việc điều chỉnh giới hạn này có thể được thực hiện thông qua quản lý giao thức.

2.4. Bảo hiểm

Là một giao thức cho vay tài sản có tính biến động cao, JPEG’d cho phép người dùng lựa chọn quyền bảo hiểm cho khoản vay của họ.

Cụ thể: người dùng có thể mua bảo hiểm cho bất kỳ vị thế vay nào của họ. Trong trường hợp xảy ra thanh lý, người dùng có quyền “chuộc” lại NFT từ DAO sau khi trả khoản nợ + phí bảo hiểm (tính 25% giá trị khoản nợ chưa thanh toán, gồm cả gốc và lãi). Phí mua bảo hiểm là 1% số tiền giải ngân.

Ví dụ: Bob thế chấp 1 NFT và vay 10.000 PUSD. Bob mua bảo hiểm cho vị thế vay của mình. Bob phải trả 1% của 10.000 là 100 PUSD. Bob nhận được 9850 PUSD sau khi trừ phí (0.5% phí giải ngân). Nếu thị trường rủi ro và Bob bị thanh lý, Bob sẽ trả 9850 PUSD + 25% x 9850 PUSD cho DAO và được nhận lại NFT.

2.5. Cơ chế JPEG Locking

Như đã nói, giá trị của NFT chủ yếu dựa trên biểu quyết quản trị giao thức. Người dùng có thể đề xuất tăng giá trị cho 1 NFT cụ thể. Khi được thông qua, người dùng phải lock JPEG với giá trị bằng 25% số tiền vay tối đa tính theo giá trị NFT đề xuất.

Ví dụ: Alice đề xuất tăng giá trị NFT lên 200.000 USD => Alice phải lock một số JPEG với giá trị bằng 200.000 x 32% x 25%.

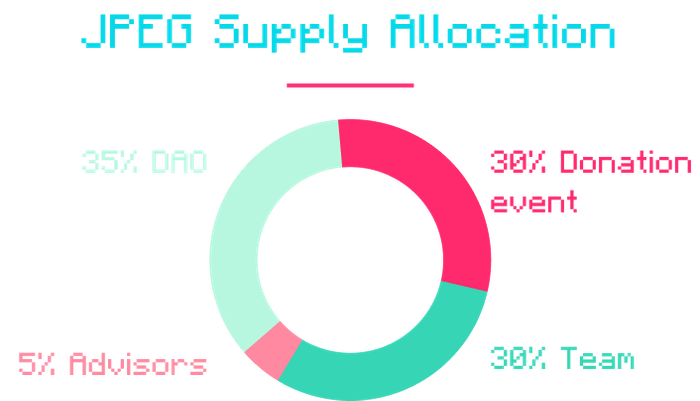

3. Tokenomics

JPEG’d có 2 loại token là JPEG (native-token) và PUSD (stablecoin).

Như đã đề cập trước đó, JPEG là native-token của JPEG’d. Tổng cung của JPEG là 69.420.000.000 token, được phân bổ như sau:

JPEG có thể được sử dụng để:

- Staking: để tham gia quản trị + nhận chia sẻ lợi nhuận của giao thức.

- Liquidity Mining: tham gia cung cấp thanh khoản.

- Lock: khi đề xuất tăng giá trị cho NFT được phê duyệt.

- Reward: JPEG cũng là token thưởng của dự án.

PUSD là stablecoin được tạo ra sau khi đưa NFT vào thế chấp. Để đảm bảo tính thanh khoản, giao thức JPEG’d đưa PUSD vào pool stablecoin trên Curve cùng với USDC, USDT và DAI.

4. Tiềm năng và rủi ro

4.1. Tiềm năng

NFT gần đây đã có sự bùng nổ thực sự ấn tượng, mang lại lợi nhuận lớn cho các nhà đầu tư và trở thành một điểm thu hút vốn đáng chú ý.

Nguồn: nftio.go

Nguồn: nftio.goTuy nhiên, một trong những nhược điểm chính của NFT là tính thanh khoản và các trường hợp sử dụng còn hạn chế. Vì vậy, việc phát triển một nền tảng cho phép thế chấp NFT là cách để tăng thêm giá trị cho NFT.

JPEG’d là dự án có lợi thế đi đầu, do đó, nó sẽ nhanh chóng kết nối với các dự án NFT hàng đầu trên thị trường, tạo ra lợi thế cạnh tranh. Năm 2018, khi AAVE ra mắt và bắt đầu xây dựng DeFi, không ai nghĩ nó sẽ thành công đến như vậy, hiện tại, JPEG’d cũng có thể tạo ra một câu chuyện tương tự.

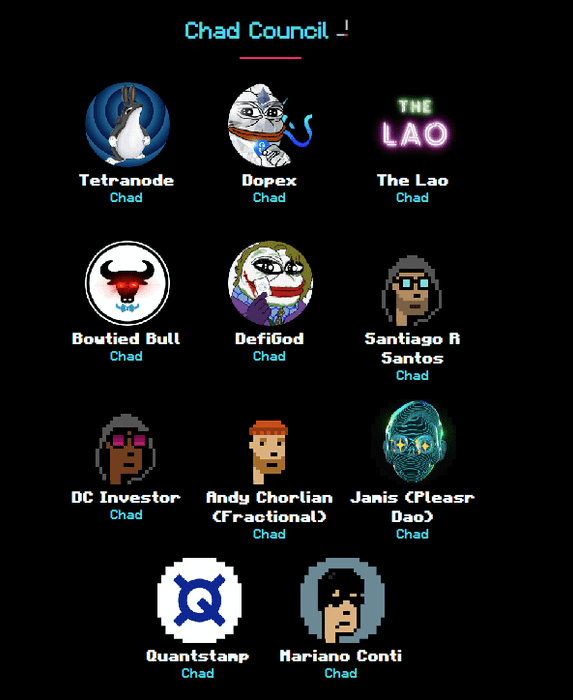

Một trong những điểm đáng chú ý của JPEG’d là nó được xây dựng và được hỗ trợ bởi một đội ngũ hàng đầu trên thị trường: DCInvestor, Santiago Santos, DefiGod, Terranode…

4.2. Rủi ro

Đầu tiên, là một dự án xây dựng dựa trên thị trường NFT, vì vậy, sự thành công hay thất bại của JPEG’d phụ thuộc vào tình hình thị trường NFT rất nhiều. Trên thực tế, chúng ta đã thấy NFT bùng nổ vào cuối 2021 và đầu 2022, tuy nhiên, sự bùng nổ quá nóng này có thể dẫn đến sự điều chỉnh sâu trong tương lai gần, gây ảnh hưởng trực tiếp đến dự án (các NFT thế chấp có thể bị rút hoặc thanh lý khi giá giảm…)

Tiếp theo, việc mở rộng tài sản thế chấp có thể đối diện với nhiều rủi ro trong tương lai. Đánh giá giá trị của một NFT không phải là điều dễ dàng, đặc biệt là khi kết hợp giữa giá trị và tính thanh khoản của nó. Do đó, trong quá trình JPEG’d mở rộng loại tài sản thế chấp để tăng giá trị giao thức, cần phải đánh giá rủi ro một cách cẩn thận.

Bên cạnh đó, tokenomics của dự án không được hoàn hảo. Việc phân bổ 30% cho Team có vẻ quá nhiều, và 30% cho Donation Events thì thực sự không rõ ràng, thiếu minh bạch. JPEG và PUSD không có quá nhiều mối liên kết để tăng giá trị cho nhau như các cặp native token – stablecoin khác.

Cuối cùng, dù đi đến đâu, nhưng chắc chắn JPEG’d sẽ đối mặt với nhiều sự cạnh tranh trong tương lai. Vì vậy, nếu không nắm bắt kịp thời lợi thế và phát triển thị trường, JPEG’d có thể dễ dàng bị các đối thủ tốt hơn vượt mặt.

Cả nhà nghĩ sao về dự án JPEG’d? Để lại ý kiến và thảo luận cùng nhau nhé!

Poseidon