Khủng hoảng lớn (tiếng Anh: The Great Depression) là giai đoạn suy thoái kinh tế toàn cầu xảy ra chủ yếu trong những năm 1930, bắt đầu từ Hoa Kỳ. Thời gian diễn ra cuộc khủng hoảng này khác nhau ở các quốc gia khác nhau; ở hầu hết các quốc gia, nó bắt đầu vào năm 1929 và kéo dài đến cuối những năm 1930. Đây là đợt suy thoái dài nhất, sâu nhất và lan rộng nhất trong thế kỷ 20. Khủng hoảng lớn thường được nhắc đến như một ví dụ điển hình về sự suy giảm nghiêm trọng của nền kinh tế toàn cầu.

Cuộc Đại khủng hoảng bắt đầu tại Hoa Kỳ sau khi thị trường chứng khoán chứng kiến sự sụt giảm nghiêm trọng vào khoảng ngày 4 tháng 9 năm 1929, và trở nên nổi tiếng toàn cầu với sự sụp đổ của thị trường vào ngày 29 tháng 10 năm 1929, được gọi là Thứ Ba Đen. Từ năm 1929 đến năm 1932, GDP toàn cầu ước tính giảm khoảng 15%. Để so sánh, trong cuộc Đại suy thoái từ năm 2008 đến 2009, GDP toàn cầu chỉ giảm dưới 1%. Một số nền kinh tế bắt đầu hồi phục vào giữa những năm 1930, nhưng ảnh hưởng tiêu cực của cuộc khủng hoảng vẫn kéo dài đến đầu Thế chiến II ở nhiều quốc gia.

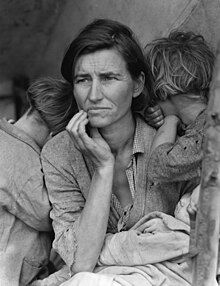

Cuộc Đại khủng hoảng đã gây ra thiệt hại nghiêm trọng ở cả các quốc gia giàu và nghèo. Thu nhập cá nhân, doanh thu thuế, lợi nhuận và giá cả đều giảm, trong khi thương mại quốc tế suy giảm hơn 50%. Tỷ lệ thất nghiệp ở Mỹ đã tăng lên 23% và ở một số quốc gia còn cao tới 33%.

Các thành phố trên toàn thế giới bị ảnh hưởng nghiêm trọng, đặc biệt là những thành phố dựa vào ngành công nghiệp nặng. Xây dựng gần như bị ngừng lại ở nhiều quốc gia. Các cộng đồng nông dân và khu vực nông thôn bị tổn thất do giá cây trồng giảm khoảng 60%. Với nhu cầu giảm mạnh và ít cơ hội việc làm thay thế, các khu vực phụ thuộc vào ngành công nghiệp chính như khai thác và chế biến gỗ bị ảnh hưởng nặng nề nhất.

Khởi nguồn

Các nhà sử học kinh tế thường coi sự sụp đổ bất ngờ của thị trường chứng khoán Mỹ vào ngày 24 tháng 10 năm 1929 là nguyên nhân chính của cuộc Đại khủng hoảng. Tuy nhiên, một số quan điểm khác cho rằng sự sụp đổ chứng khoán chỉ là triệu chứng của cuộc khủng hoảng, chứ không phải là nguyên nhân chính.

Dù Phố Wall đã sụp đổ vào năm 1929, vẫn có một chút lạc quan kéo dài trong một thời gian. John D. Rockefeller từng nói: “Đây là những ngày đầy sự nản lòng. Trong 93 năm cuộc đời tôi, sự chán nản đã đến và đi. Thịnh vượng luôn trở lại và sẽ tiếp tục trở lại.” Thị trường chứng khoán đã có dấu hiệu phục hồi vào đầu năm 1930, đạt mức của đầu năm 1929 vào tháng Tư, mặc dù vẫn thấp hơn gần 30% so với đỉnh điểm của tháng 9 năm 1929.

Trong nửa đầu năm 1930, cả chính phủ và doanh nghiệp đã chi tiêu nhiều hơn so với cùng kỳ năm trước. Ngược lại, người tiêu dùng, nhiều người đã chịu thiệt hại nặng nề trên thị trường chứng khoán năm trước, đã giảm chi tiêu của họ xuống 10%. Bên cạnh đó, từ giữa những năm 1930, một trận hạn hán nghiêm trọng đã ảnh hưởng nặng nề đến khu vực nông nghiệp trung tâm của Hoa Kỳ.

Mặc dù lãi suất giảm xuống mức thấp vào giữa năm 1930, nhưng kỳ vọng giảm phát và việc ngừng vay vốn đã dẫn đến sự suy giảm chi tiêu tiêu dùng và đầu tư. Đến tháng 5 năm 1930, doanh số bán ô tô đã giảm xuống dưới mức của năm 1928. Giá cả bắt đầu giảm, mặc dù mức lương vẫn ổn định vào năm 1930. Một vòng xoáy giảm phát đã bắt đầu vào năm 1931. Nông dân đối mặt với triển vọng xấu hơn; giá cây trồng giảm và hạn hán ở Great Plains đã làm giảm triển vọng kinh tế của họ. Cuộc Đại khủng hoảng đã chứng kiến gần 10% số trang trại ở Great Plains đổi chủ mặc dù có sự trợ giúp từ liên bang.

Sự suy giảm của nền kinh tế Hoa Kỳ đã kéo theo sự suy thoái ở nhiều quốc gia khác. Tuy nhiên, điểm yếu hoặc điểm mạnh nội tại của từng quốc gia đã làm cho tình hình trở nên nghiêm trọng hơn hoặc cải thiện. Những nỗ lực của các quốc gia để củng cố nền kinh tế của họ qua các chính sách bảo hộ, chẳng hạn như Đạo luật Thuế quan Smoot – Hawley của Hoa Kỳ năm 1930 và các biện pháp trả đũa thuế quan ở các quốc gia khác, đã làm trầm trọng thêm sự sụp đổ trong thương mại toàn cầu và góp phần vào sự suy thoái. Đến năm 1933, thương mại thế giới đã giảm xuống còn một phần ba so với 4 năm trước đó.

Chỉ số kinh tế

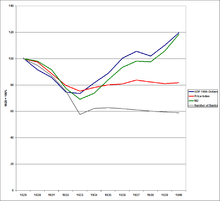

Thay đổi các chỉ số kinh tế từ 1929 đến 1932

| Hoa Kỳ | Anh | Pháp | Đức | |

|---|---|---|---|---|

| Sản xuất công nghiệp | −46% | −23% | −24% | −41% |

| Giá sỉ | −32% | −33% | −34% | −29% |

| Ngoại thương | −70% | −60% | −54% | −61% |

| Thất nghiệp | + 607% | + 129% | + 214% | + 232% |

Nguyên nhân

Hai lý thuyết kinh tế nổi bật giải thích cuộc Đại khủng hoảng bao gồm quan điểm của trường phái Keynes (hướng về cầu) và thuyết tiền tệ. Ngoài ra, còn có nhiều lý thuyết phi chính thống khác không đồng tình hoặc bác bỏ các giải thích của phái Keynes và các nhà tiền tệ học. Các lý thuyết theo hướng cầu đồng thuận rằng sự mất niềm tin rộng rãi đã dẫn đến sự suy giảm đột ngột trong tiêu dùng và đầu tư. Khi hoảng loạn và giảm phát bắt đầu, nhiều người tin rằng tránh chi tiêu là cách tốt nhất để bảo vệ mình. Việc giữ tiền trở nên hấp dẫn khi giá giảm, dẫn đến sự suy giảm nhu cầu ngày càng nghiêm trọng hơn. Các nhà tiền tệ học cho rằng cuộc Đại khủng hoảng khởi đầu như một suy thoái thông thường, nhưng sự thu hẹp của nguồn cung tiền đã làm tình hình trở nên tồi tệ, biến suy thoái thành cuộc Đại khủng hoảng.

Sự đồng thuận giữa các nhà kinh tế học và sử học kinh tế về nguyên nhân của cuộc Đại khủng hoảng vẫn còn tranh cãi. Lý thuyết tiền tệ truyền thống cho rằng lực lượng tiền tệ là nguyên nhân chính, trong khi lý thuyết Keynes tập trung vào sự giảm sút trong chi tiêu tự chủ, đặc biệt là đầu tư. Ngày nay, lý thuyết giảm phát nợ và giả thuyết kỳ vọng, dựa trên giải thích của Milton Friedman và Anna Schwartz, cũng nhận được sự ủng hộ đáng kể, bổ sung cho các giải thích phi tiền tệ.

Có sự đồng thuận rằng Hệ thống Dự trữ Liên bang nên can thiệp để giảm thiểu quá trình giảm phát tiền tệ và sự sụp đổ của ngân hàng bằng cách mở rộng cung tiền và đóng vai trò là người cho vay cuối cùng. Nếu thực hiện đúng, điều này có thể làm giảm mức độ nghiêm trọng và thời gian của suy thoái kinh tế.

Giải thích chính thống

Các nhà kinh tế học chính thống hiện đại đưa ra những lý do như sau:

- Thiếu nhu cầu từ khu vực tư nhân cùng với chi tiêu tài chính không đủ (theo lý thuyết Keynes).

- Giảm cung tiền (theo chủ nghĩa tiền tệ) dẫn đến khủng hoảng ngân hàng, tín dụng giảm và gia tăng phá sản.

Thiếu chi tiêu, giảm cung tiền và nợ ký quỹ dẫn đến sự giảm giá và gia tăng phá sản (theo lý thuyết giảm phát nợ của Irving Fisher).

Quan điểm của Keynes

Nhà kinh tế học John Maynard Keynes người Anh đã chỉ ra trong tác phẩm Lý thuyết tổng quát về việc làm, lãi suất và tiền tệ rằng sự giảm sút tổng chi tiêu trong nền kinh tế dẫn đến thu nhập giảm và tỷ lệ thất nghiệp cao hơn mức bình thường. Trong tình huống này, nền kinh tế đạt trạng thái cân bằng ở mức hoạt động thấp và tỷ lệ thất nghiệp cao.

Ý tưởng chính của Keynes rất đơn giản: để duy trì việc làm đầy đủ, chính phủ cần phải gia tăng chi tiêu khi nền kinh tế chậm lại, vì khu vực tư nhân không đầu tư đủ để duy trì sản xuất bình thường và thoát khỏi suy thoái. Các nhà kinh tế học theo trường phái Keynes khuyến nghị các chính phủ nên tăng cường chi tiêu công hoặc giảm thuế trong thời kỳ khủng hoảng kinh tế để khắc phục tình trạng trì trệ.

Trong giai đoạn suy thoái kéo dài, Franklin D. Roosevelt đã nỗ lực xây dựng các công trình công cộng, hỗ trợ nông dân và triển khai nhiều biện pháp khác để tái khởi động nền kinh tế Mỹ, nhưng ông chưa bao giờ hoàn toàn từ bỏ việc cố gắng cân bằng ngân sách. Các nhà kinh tế học theo trường phái Keynes cho rằng những biện pháp này đã giúp cải thiện nền kinh tế, nhưng Roosevelt không bao giờ chi đủ để đưa nền kinh tế ra khỏi suy thoái cho đến khi Thế chiến thứ hai bùng nổ.

Quan điểm theo lý thuyết tiền tệ

Các nhà kinh tế Milton Friedman và Anna J. Schwartz đã đưa ra lý thuyết tiền tệ để giải thích cuộc Đại khủng hoảng. Họ cho rằng cuộc khủng hoảng ngân hàng đã khiến 1/3 số ngân hàng biến mất, làm giảm tài sản của cổ đông ngân hàng và quan trọng hơn là làm thu hẹp cung tiền 35%, điều mà họ gọi là 'The Great Contraction'. Điều này dẫn đến sự giảm giá 33% (giảm phát). Việc Cục Dự trữ Liên bang không giảm lãi suất, không mở rộng cơ sở tiền tệ và không cung cấp thanh khoản đã khiến cuộc suy thoái bình thường trở thành cuộc Đại khủng hoảng. Friedman và Schwartz lập luận rằng nếu Cục Dự trữ Liên bang hành động tích cực, cuộc khủng hoảng sẽ chỉ là một suy thoái bình thường. Quan điểm này đã được Thống đốc Cục Dự trữ Liên bang Ben Bernanke đồng tình trong một bài phát biểu ca ngợi Friedman và Schwartz.

Xin phép kết thúc bài nói chuyện của tôi với một chút phô trương về vai trò của mình như là đại diện chính thức của Cục Dự trữ Liên bang. Tôi muốn gửi lời tới Milton và Anna: Về cuộc Đại khủng hoảng, các bạn đúng. Chúng tôi đã làm vậy. Chúng tôi rất tiếc. Nhưng nhờ các bạn, chúng tôi sẽ không lặp lại điều đó nữa.

— Ben S. Bernanke

Cục Dự trữ Liên bang đã để cho một số ngân hàng lớn, đặc biệt là Ngân hàng New York của Hoa Kỳ, phá sản, dẫn đến tình trạng hoảng loạn và rút tiền hàng loạt tại các ngân hàng địa phương, trong khi Cục Dự trữ Liên bang đứng yên nhìn các ngân hàng sụp đổ. Friedman và Schwartz cho rằng nếu Fed đã cung cấp vốn khẩn cấp cho các ngân hàng chủ chốt hoặc đơn giản là mua trái phiếu chính phủ trên thị trường mở để cung cấp thanh khoản và tăng lượng tiền sau khi các ngân hàng chủ chốt giảm giá, thì tất cả các ngân hàng còn lại đã không bị giảm mạnh như vậy và cung tiền sẽ không giảm nhanh và nhiều như trước.

Với lượng tiền giảm đáng kể, các doanh nghiệp không thể vay mới hoặc gia hạn các khoản vay cũ, buộc nhiều người phải ngừng đầu tư. Giải thích này chỉ trích Cục Dự trữ Liên bang vì đã không hành động, đặc biệt là chi nhánh ở New York.

Một lý do khiến Cục Dự trữ Liên bang không can thiệp để hạn chế sự giảm cung tiền là do bản vị vàng. Vào thời điểm đó, Đạo luật Dự trữ Liên bang yêu cầu 40% vàng dự trữ để hỗ trợ các phiếu dự trữ. Đến cuối những năm 1920, Cục Dự trữ Liên bang gần như đã đạt đến giới hạn tín dụng có thể phát hành dựa trên lượng vàng họ sở hữu. Khoản tín dụng này được phát hành dưới dạng giấy yêu cầu của Cục Dự trữ Liên bang. “Lời hứa vàng” không thay thế được “vàng thực”, đặc biệt khi chỉ có đủ vàng để hỗ trợ 40% lượng dự trữ còn lại. Trong thời kỳ hoảng loạn ngân hàng, một phần trong số các giấy yêu cầu này đã được đổi lấy vàng của Cục Dự trữ Liên bang. Khi Cục Dự trữ Liên bang đạt đến giới hạn tín dụng, bất kỳ sự giảm giá vàng nào trong kho của nó đều phải đi kèm với việc giảm tín dụng nhiều hơn. Vào ngày 5 tháng 4 năm 1933, Tổng thống Roosevelt đã ký Sắc lệnh 6102, làm cho quyền sở hữu chứng chỉ vàng, tiền xu và vàng thỏi trở thành bất hợp pháp, giúp giảm áp lực lên lượng vàng của Cục Dự trữ Liên bang.

Giải thích phi tiền tệ hiện đại

Lý thuyết tiền tệ gặp phải hai vấn đề chính. Đầu tiên, nó không giải thích được tại sao nhu cầu tiền tệ lại giảm nhanh hơn so với cung tiền trong giai đoạn suy thoái đầu tiên từ năm 1930 đến 1931. Thứ hai, nó không giải thích được tại sao vào tháng 3 năm 1933, nền kinh tế lại có dấu hiệu phục hồi mặc dù lãi suất ngắn hạn vẫn gần như bằng 0 và cung tiền vẫn tiếp tục giảm. Những câu hỏi này được làm sáng tỏ bởi các lý thuyết hiện đại, dựa trên lý thuyết tiền tệ của Milton Friedman và Anna Schwartz, đồng thời bổ sung các yếu tố phi tiền tệ.

Giảm phát nợ

Irving Fisher cho rằng nguyên nhân chính dẫn đến cuộc Đại khủng hoảng là do một vòng luẩn quẩn của giảm phát và tình trạng nợ nần ngày càng trầm trọng. Ông đã chỉ ra 9 yếu tố tương tác với nhau trong điều kiện nợ nần và giảm phát, tạo ra cơ chế dẫn đến bùng nổ và phá sản. Chuỗi sự kiện diễn ra như sau:

- Thanh lý và bán các khoản nợ

- Sự thu hẹp của cung tiền khi các khoản vay ngân hàng được trả

- Giá trị tài sản giảm sút

- Giá trị ròng của doanh nghiệp tiếp tục giảm, dẫn đến tình trạng phá sản

- Lợi nhuận giảm

- Giảm sản lượng, thương mại và việc làm

- Bi quan và mất niềm tin

- Tích trữ tiền

- Lãi suất danh nghĩa giảm và lãi suất thực tăng do giảm phát

Trước cuộc Đại khủng hoảng năm 1929, yêu cầu ký quỹ chỉ 10%, có nghĩa là các công ty môi giới cho vay 9 đô la cho mỗi 1 đô la mà nhà đầu tư ký quỹ. Khi thị trường sụt giảm, các công ty môi giới yêu cầu hoàn trả các khoản vay nhưng không thu hồi được, dẫn đến khủng hoảng thanh khoản. Các ngân hàng bắt đầu phá sản khi con nợ không thể trả nợ và người gửi tiền rút tiền ồ ạt, gây ra nhiều vụ rút tiền lớn. Các biện pháp bảo lãnh của chính phủ và quy định của Cục Dự trữ Liên bang để ngăn chặn hoảng loạn không hiệu quả hoặc không được áp dụng, dẫn đến tổn thất hàng tỷ đô la tài sản.

Các khoản nợ trở nên nặng nề hơn khi giá cả và thu nhập giảm từ 20–50%, trong khi các khoản nợ vẫn giữ nguyên. Sau khủng hoảng năm 1929 và trong 10 tháng đầu năm 1930, 744 ngân hàng ở Hoa Kỳ đã thất bại. (Tổng cộng, 9.000 ngân hàng đã thất bại trong những năm 1930.) Đến tháng 4 năm 1933, khoảng 7 tỷ đô la tiền gửi đã bị đóng băng tại các ngân hàng không hoạt động hoặc không được cấp phép sau Kỳ nghỉ Ngân hàng Tháng Ba. Các ngân hàng còn lại trở nên thận trọng hơn trong việc cho vay, dẫn đến sự gia tăng giảm phát và hình thành vòng luẩn quẩn làm trầm trọng thêm khủng hoảng.

Quá trình thanh lý nợ không thể theo kịp mức giảm giá gây ra. Hiệu ứng của việc thanh lý đã làm gia tăng giá trị thực của mỗi đô la nợ so với giá trị tài sản giảm. Nỗ lực của các cá nhân để giảm bớt gánh nặng nợ nần thực tế lại làm tình trạng nợ trở nên tồi tệ hơn. Nghịch lý là khi con nợ cố gắng trả nợ, họ càng nợ nhiều hơn. Quá trình tự làm trầm trọng thêm này đã biến cuộc suy thoái năm 1930 thành cuộc Đại khủng hoảng năm 1933.

Lý thuyết giảm phát nợ của Fisher không được chấp nhận rộng rãi ban đầu vì có ý kiến phản đối rằng giảm phát nợ chỉ là sự chuyển giao tài sản từ con nợ sang chủ nợ. Việc phân phối lại này không có tác động kinh tế vĩ mô đáng kể.

Dựa trên cả lý thuyết tiền tệ của Milton Friedman và Anna Schwartz cũng như lý thuyết giảm phát nợ của Irving Fisher, Ben Bernanke đã phát triển một cách lý giải mới về tác động của khủng hoảng tài chính đối với sản lượng. Ông kế thừa lập luận của Fisher rằng sự giảm sút giá cả và thu nhập danh nghĩa làm gia tăng gánh nặng nợ thực, dẫn đến việc con nợ mất khả năng thanh toán và giảm tổng cầu. Khi giá tiếp tục giảm, vòng xoáy giảm phát nợ bắt đầu hình thành. Theo Bernanke, giảm giá nhỏ có thể chỉ đơn thuần là sự tái phân phối của cải từ con nợ sang chủ nợ mà không ảnh hưởng lớn đến nền kinh tế. Tuy nhiên, khi giảm phát trở nên nghiêm trọng, giá trị tài sản giảm dẫn đến giảm giá trị danh nghĩa trên bảng cân đối kế toán của ngân hàng. Các ngân hàng sẽ thắt chặt điều kiện tín dụng, gây ra khủng hoảng tín dụng nghiêm trọng. Khủng hoảng tín dụng làm giảm đầu tư và tiêu dùng, từ đó làm giảm tổng cầu và gia tăng vòng xoáy giảm phát.

Giả thuyết về kỳ vọng

Kể từ khi kinh tế học vĩ mô chuyển sang tổng hợp tân cổ điển, kỳ vọng đã trở thành yếu tố trung tâm trong các mô hình kinh tế. Theo Peter Temin, Barry Wigmore, Gauti B. Eggertsson và Christina Romer, thành công trong việc quản lý kỳ vọng của công chúng là chìa khóa để phục hồi và chấm dứt cuộc Đại khủng hoảng. Sự phục hồi bắt đầu vào tháng 3 năm 1933, khi Franklin D. Roosevelt nhậm chức, đã dẫn đến sự chuyển biến tích cực trong các chỉ số kinh tế quan trọng. Giá tiêu dùng chuyển từ giảm phát sang lạm phát nhẹ, sản xuất công nghiệp đạt đáy vào tháng 3 năm 1933 và đầu tư tăng gấp đôi trong năm 1933. Dù cung tiền giảm và lãi suất ngắn hạn gần như bằng không, kỳ vọng lạm phát và sự mở rộng kinh tế đã làm lãi suất 0 kích thích đầu tư. Sự thay đổi chính sách của Roosevelt giúp các mục tiêu chính sách của ông trở nên đáng tin cậy. Kỳ vọng về thu nhập và lạm phát trong tương lai đã kích thích nhu cầu và đầu tư. Phân tích cho thấy việc loại bỏ các chính sách cũ như bản vị vàng, ngân sách cân bằng trong khủng hoảng và chính phủ nhỏ đã đóng góp khoảng 70-80% vào sự phục hồi sản lượng và giá cả từ năm 1933 đến 1937. Nếu không có sự thay đổi này, nền kinh tế có thể đã tiếp tục suy thoái và sản lượng năm 1937 có thể thấp hơn 30% so với năm 1933.

Cuộc suy thoái năm 1937-1938, đã làm chậm sự phục hồi kinh tế từ Đại khủng hoảng, được giải thích bởi sự lo ngại của dân chúng về việc thắt chặt chính sách tài khóa và tiền tệ vào năm 1937, được xem như những bước đầu tiên để khôi phục chính sách trước năm 1933.

Vị thế chung

Hiện nay, các nhà kinh tế đều đồng ý rằng chính phủ và ngân hàng trung ương cần phối hợp để duy trì sự kết nối ổn định giữa tổng sản phẩm quốc nội và cung tiền trong nền kinh tế vĩ mô. Khi đối mặt với nguy cơ suy thoái, ngân hàng trung ương nên gia tăng thanh khoản cho hệ thống ngân hàng, trong khi chính phủ nên giảm thuế và tăng cường chi tiêu để ngăn chặn sự sụt giảm của cung tiền và tổng cầu.

Khi cuộc Đại khủng hoảng bắt đầu, đa số các nhà kinh tế học tin vào định luật Say và sức mạnh tự cân bằng của thị trường, dẫn đến sự không nhận thức đầy đủ về mức độ nghiêm trọng của khủng hoảng. Chủ nghĩa thanh lý, một quan điểm phổ biến tại thời điểm đó, cho rằng suy thoái là cơ hội để thanh lý các doanh nghiệp không hiệu quả và các khoản đầu tư lỗi thời do sự phát triển công nghệ, từ đó giải phóng các yếu tố sản xuất để tái phân bổ vào các lĩnh vực năng suất cao hơn. Theo họ, dù có xảy ra phá sản hàng loạt thì đó vẫn là một hướng đi tích cực.

Các nhà kinh tế như Barry Eichengreen và J. Bradford DeLong cho biết Tổng thống Herbert Hoover đã nỗ lực duy trì cân bằng ngân sách liên bang đến năm 1932, khi ông mất niềm tin vào Bộ trưởng Tài chính Andrew Mellon và thay thế ông. Một quan điểm ngày càng phổ biến giữa các nhà sử học kinh tế là sự tuân theo chủ nghĩa thanh lý của nhiều nhà hoạch định chính sách Cục Dự trữ Liên bang đã gây ra hậu quả nghiêm trọng. Trái với dự đoán của các nhà thanh lý, một phần lớn vốn cổ phần không được tái phân bổ mà biến mất trong những năm đầu cuộc Đại khủng hoảng. Nghiên cứu của Olivier Blanchard và Lawrence Summers cho thấy suy thoái đã làm giảm tích lũy vốn ròng về mức trước năm 1924 vào năm 1933. Milton Friedman đã chỉ trích chủ nghĩa thanh lý là 'điều vô nghĩa nguy hiểm' và ông viết rằng:

Tôi nghĩ rằng lý thuyết chu kỳ kinh doanh của người Áo đã gây hại lớn cho thế giới. Nếu bạn nhìn lại những năm 1930, một thời điểm quan trọng, bạn sẽ thấy các nhà kinh tế Áo như Hayek và Lionel Robbins ở London đã nói rằng bạn chỉ cần để cho tình hình tự giải quyết. Bạn không thể làm gì hơn, chỉ làm cho tình hình tồi tệ hơn... Tôi nghĩ rằng việc khuyến khích chính sách không hành động như vậy ở cả Anh và Mỹ đã gây ra thiệt hại.

Các lý thuyết không chính thống

Trường phái Áo

Trong Trường phái Áo, hai học giả nổi bật về cuộc Đại khủng hoảng là nhà kinh tế người Áo Friedrich Hayek và nhà kinh tế người Mỹ Murray Rothbard, tác giả của cuốn 'Cuộc Đại khủng hoảng của nước Mỹ' (1963). Họ cho rằng, tương tự như các nhà kinh tế tiền tệ, Cục Dự trữ Liên bang (được thành lập năm 1913) đã góp phần lớn vào khủng hoảng; tuy nhiên, khác với quan điểm của các nhà tiền tệ, họ tin rằng nguyên nhân chủ yếu là sự mở rộng cung tiền trong những năm 1920, dẫn đến bùng nổ tín dụng không bền vững.

Theo Trường phái Áo, chính sự mở rộng cung tiền đã kích thích sự bùng nổ không bền vững của giá tài sản (cổ phiếu và trái phiếu) và các tư liệu sản xuất. Khi Cục Dự trữ Liên bang bắt đầu thắt chặt vào năm 1928, đã quá muộn để ngăn chặn sự suy giảm kinh tế. Vào tháng 2 năm 1929, Hayek đã dự đoán rằng hành động của Cục Dự trữ Liên bang sẽ dẫn đến khủng hoảng bắt đầu từ thị trường chứng khoán và tín dụng.

Rothbard cho rằng việc chính phủ hỗ trợ các doanh nghiệp thất bại và duy trì mức lương cao hơn mức giá trị thị trường đã kéo dài giai đoạn suy thoái. Ngược lại, sau năm 1970, Hayek cho rằng Cục Dự trữ Liên bang đã góp phần vào cuộc suy thoái bằng cách không hành động để mở rộng cung tiền trong những năm đầu của khủng hoảng. Dù vậy, trong thời kỳ suy thoái (1932 và 1934), Hayek đã chỉ trích cả Cục Dự trữ Liên bang và Ngân hàng Trung ương Anh vì không có chính sách tiền tệ linh hoạt hơn.

Hans Sennholz lập luận rằng các cuộc bùng nổ và sụp đổ như những năm 1819-1820, 1839-1843, 1857-1860, 1873-1878, 1893-1897, và 1920-1921 chủ yếu do chính phủ tạo ra bằng cách thúc đẩy một cơn bùng nổ qua chính sách tiền tệ và tín dụng dễ dàng, sau đó dẫn đến sự phá sản không thể tránh khỏi. Vụ tai nạn năm 1929 sau 5 năm mở rộng tín dụng của Hệ thống Dự trữ Liên bang và các chính sách như Tu chính án thứ mười sáu, Đạo luật Dự trữ Liên bang, gia tăng thâm hụt ngân sách, cùng với Đạo luật Thuế quan Hawley-Smoot và Đạo luật Doanh thu năm 1932, đã làm trầm trọng thêm và kéo dài khủng hoảng.

Ludwig von Mises đã viết vào thập niên 1930: “Mở rộng tín dụng không thể làm tăng nguồn cung hàng hóa thực tế. Nó chỉ gây ra sự thay đổi trong cấu trúc đầu tư. Nó hướng vốn ra khỏi các lĩnh vực mà nền kinh tế khỏe mạnh và điều kiện thị trường yêu cầu. Kết quả là, sản xuất đuổi theo những con đường mà nó sẽ không chọn nếu nền kinh tế không gia tăng sự giàu có vật chất. Sự thịnh vượng mà nó mang lại là ảo tưởng, không có cơ sở vững chắc. Nó không xuất phát từ sự gia tăng của cải kinh tế thực sự, mà là từ ảo tưởng về sự gia tăng đó do mở rộng tín dụng. Rốt cuộc, tình hình kinh tế này sẽ sớm bộc lộ sự bất ổn vốn có của nó.

- Chu kỳ kinh tế

Liên kết ngoài

- Khủng hoảng? Đại khủng hoảng? Sự khác biệt là gì? (About.com) Lưu trữ 2008-12-17 tại Wayback Machine

- Tổng quan về Đại khủng hoảng Lưu trữ 2013-07-02 tại Wayback Machine từ EH.NET của Randall Parker.

- Các Mâu thuẫn Lớn về Đại khủng hoảng của Lawrence Reed

- Thư viện & Bảo tàng Franklin D. Roosevelt cung cấp hình ảnh miễn phí bản quyền của thời kỳ này

- Khủng hoảng Kinh tế: Nguyên nhân và Giải pháp của Murray Rothbard (1969)

- Nhà tiên tri của Đại khủng hoảng của Frank Shostak (4 tháng 10 năm 2006)

- Tác động của Đại khủng hoảng ở Bắc Ireland, trên Tài nguyên trực tuyến về Chiến tranh Thế giới thứ hai tại Bắc Ireland Lưu trữ 2007-06-21 tại Wayback Machine