Bạn có thể đàm phán để xóa bỏ khoản nợ bằng cách thanh toán

Điểm tín dụng của bạn rất quan trọng khi mua nhà, vay mượn mua xe dưới tên của bạn, hoặc đơn giản là mở thẻ tín dụng. Một phần quan trọng của điểm của bạn dựa trên cách bạn quản lý việc thanh toán cho các khoản vay, thẻ tín dụng và các loại tín dụng khác. Một tài khoản trễ hạn có thể dẫn đến việc bị xóa bỏ, một quyết định của người cho vay rằng một khoản nợ không thể thu được, điều này có thể khiến bạn mất điểm tín dụng chủ yếu.

Thông tin tiêu cực, bao gồm cả khoản nợ bị xóa bỏ, có thể vẫn xuất hiện trong lịch sử tín dụng của bạn lên đến bảy năm. Nhưng có thể có cách để loại bỏ khoản nợ bị xóa bỏ từ báo cáo tín dụng của bạn sớm hơn để bạn có thể bắt đầu xây dựng lại điểm tín dụng của mình.

Những điều cần nhớ chính

Khoản nợ bị xóa bỏ có thể gây tổn hại nghiêm trọng đến điểm tín dụng của bạn và có thể xuất hiện trong báo cáo tín dụng của bạn đến 7 năm.

Việc một tài khoản bị xóa bỏ không giải thoát bạn khỏi nghĩa vụ thanh toán nợ liên quan.

Bạn có thể loại bỏ khoản nợ bị xóa bỏ bằng cách tranh chấp hoặc đàm phán giải quyết với người cho vay hoặc công ty thu nợ.

Điểm tín dụng của bạn cũng có thể được phục hồi dần bằng cách thanh toán các hóa đơn khác đúng hạn.

Khoản nợ bị xóa bỏ không chấm dứt nghĩa vụ của bạn phải thanh toán nợ.

Ngay cả khi ngân hàng gốc không còn sở hữu tài khoản, bạn vẫn phải trả nợ cho công ty thu nợ đã mua nó. Khoản nợ bị xóa bỏ và các điểm tiêu cực khác trong lịch sử tài khoản của bạn, như thanh toán trễ hoặc bỏ qua, có thể xuất hiện trong báo cáo tín dụng của bạn đến 7 năm.

Cách loại bỏ một khoản nợ bị xóa bỏ từ báo cáo tín dụng của bạn

Việc loại bỏ khoản nợ bị xóa bỏ hoặc các thông tin tiêu cực khác từ báo cáo tín dụng của bạn có thể khó khăn. Theo quy định, thông tin tín dụng tiêu cực chính xác có thể pháp lý được giữ lại trên báo cáo tín dụng của bạn trong bảy năm, và một số loại thông tin tiêu cực có thể được giữ lại thậm chí lâu hơn.

Tuy nhiên, có một số biện pháp để xử lý các khoản nợ bị xóa bỏ. Đây là những bước bạn có thể thực hiện nếu bạn gặp phải tình trạng khoản nợ bị xóa bỏ trên báo cáo tín dụng của bạn:

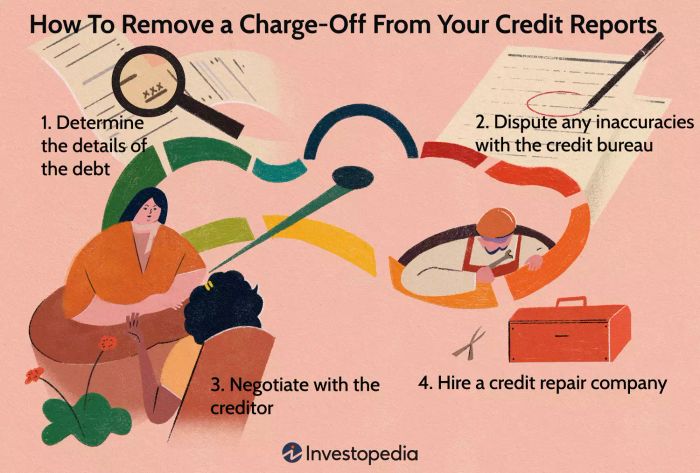

1. Xác định chi tiết về khoản nợ

Điều đầu tiên bạn cần làm là thu thập tất cả thông tin về khoản nợ bị xóa bỏ. Điều này bao gồm số tiền nợ, tuổi của khoản nợ và ai hiện đang sở hữu nó. Đôi khi các khoản nợ được bán bởi ngân hàng gốc và chuyển giao cho một công ty thu nợ.

2. Có sai sót? Khiếu nại

Nếu sau khi kiểm tra chi tiết về nợ của bạn bạn phát hiện điều gì đó không chính xác, bạn có thể yêu cầu xóa nợ. Luật liên bang cho phép bạn khởi động một vụ tranh chấp với cục tín dụng đang báo cáo thông tin mà bạn tin là không chính xác. Cục tín dụng sau đó phải điều tra khiếu nại của bạn và nếu có lỗi, phải sửa chữa hoặc xóa bỏ nó.

Cả ba cục tín dụng đều cho phép bạn nộp đơn khiếu nại trực tuyến, có thể là cách nhanh nhất để giải quyết lỗi tín dụng.

3. Đàm phán với người cho vay

Nếu tài khoản bị xóa bỏ thuộc về bạn và tất cả các thông tin được báo cáo về nó là chính xác, bạn có thể thử đàm phán với người cho vay hoặc công ty thu nợ để cập nhật hoặc xóa bỏ tài khoản bị xóa bỏ khỏi hồ sơ tín dụng của bạn. Đừng lo lắng nếu bạn không có đủ số dư. Nếu một tài khoản đã trễ hạn một thời gian, người cho vay có thể sẵn lòng chấp nhận một thỏa thuận mà bạn thanh toán ít hơn số tiền đầy đủ. Hơn nữa, nếu nợ đã được chuyển giao cho một đơn vị khác, có lẽ nó đã được mua với giảm giá.

Tùy chọn mà bạn muốn thực hiện ở đây được gọi là 'thanh toán để xóa', bản chất là yêu cầu xóa tài khoản khỏi báo cáo tín dụng của bạn trong khi trao đổi một khoản phí. Các thỏa thuận thanh toán để xóa là hợp pháp dưới Đạo luật Báo cáo Tín dụng Công bằng, nhưng có một số điều cần biết. Đầu tiên, người cho vay không có nghĩa vụ tuân thủ yêu cầu của bạn và loại bỏ khoản nợ bị xóa bỏ khỏi tín dụng của bạn. Vì vậy trong khi bạn có thể yêu cầu thanh toán để xóa, không có đảm bảo rằng người cho vay hoặc công ty thu nợ sẽ đồng ý. Thứ hai, nếu họ đồng ý, họ có thể đòi hỏi bạn thanh toán đầy đủ số dư.

4. Thuê một công ty sửa chữa tín dụng

Một lựa chọn khác là làm việc với một công ty sửa chữa tín dụng uy tín để cố gắng loại bỏ khoản nợ bị xóa bỏ hoặc các thông tin tiêu cực khác khỏi tệp tín dụng của bạn. Mặc dù điều này có thể tiết kiệm thời gian cho bạn, thông thường sẽ có một khoản phí đi kèm và trong hầu hết các trường hợp, công ty sửa chữa tín dụng không thể làm gì cho bạn mà bạn không thể tự làm được.

Tệ hơn nữa, một số công ty sửa chữa tín dụng chỉ là các chiêu trò giả mạo mà mục tiêu duy nhất là lừa đảo những người cần trợ giúp tín dụng. Hãy cẩn thận với bất kỳ công ty sửa chữa tín dụng hoặc giảm nợ nào yêu cầu tiền trước hoặc hứa hẹn kết quả có vẻ quá tốt để là sự thật.

Mytour / Jake Shi

Khi không thể loại bỏ một khoản nợ bị xóa bỏ

Nếu bạn đã cố gắng đàm phán với người cho vay để xóa bỏ một khoản nợ bị xóa bỏ nhưng gặp bế tắc, lựa chọn duy nhất của bạn có thể là đợi đến khi hết thời hạn bảy năm. Sau khoảng thời gian đó, khoản nợ bị xóa bỏ sẽ tự động bị xóa khỏi báo cáo tín dụng của bạn và không còn được tính vào các tính toán điểm tín dụng của bạn.

Tuy nhiên, điều này không có nghĩa là bạn có thể hoàn toàn bỏ qua nợ. Bạn vẫn phải pháp lý chịu trách nhiệm thanh toán nó. Tuy nhiên, tại một thời điểm nào đó, thời hạn quy định về nợ có thể hết hạn. Khi điều đó xảy ra, các công ty thu nợ không còn có quyền kiện bạn để thu hồi tiền. Thời hạn quy định về nợ cho các loại nợ khác nhau khác nhau từ tiểu bang này sang tiểu bang khác.

Làm thế nào để xây dựng lại điểm tín dụng của bạn

Miễn là tài khoản bị xóa bỏ vẫn xuất hiện trên báo cáo tín dụng của bạn, nó sẽ tiếp tục ảnh hưởng đến điểm tín dụng của bạn. Nhưng tin vui là khi khoản nợ bị xóa bỏ và các thông tin tiêu cực khác lão hóa, tác động tổng thể của nó có thể giảm đi.

Trong thời gian chờ đợi đó, bạn có thể làm việc để xây dựng lại lịch sử tín dụng tích cực bằng cách thanh toán hóa đơn đúng hạn, duy trì tỷ lệ sử dụng tín dụng thấp và hạn chế tần suất xin tín dụng mới.

Có thể loại bỏ các khoản Charge-Off?

Việc loại bỏ một khoản Charge-Off có cải thiện điểm tín dụng không?

Các khoản Charge-Off có biến mất sau 7 năm không?

Phần Kết luận

Các khoản charge-off không dễ chịu. Có một khoản charge-off trong báo cáo tín dụng của bạn có thể dẫn đến việc bị từ chối vay tiền hoặc vay tiền với điều kiện rất không cạnh tranh. Nếu bạn đang gặp phải tình huống này, đừng nhấp đầu xuống cát. Có cơ hội để bạn có thể làm sạch nó — hoặc ít nhất là giới hạn thiệt hại và tăng cơ hội được những người cho vay đánh giá cao lại.