Bảo hiểm thế chấp riêng tư (PMI) là loại bảo hiểm cho các khoản vay thế chấp mà các ngân hàng có thể yêu cầu người vay phải có. Nó bảo vệ ngân hàng trước những người vay không đủ khả năng trả nợ.

Không ai muốn phải trả bảo hiểm thế chấp riêng tư (PMI) cho một khoản vay thế chấp. Nó không rẻ và làm tăng chi phí hàng tháng của khoản vay. Việc tìm hiểu xem bạn có thể tránh được PMI bắt đầu từ việc hiểu tại sao bạn có thể bị bắt buộc phải trả nó từ đầu.

Bài học Chính

- Bảo hiểm thế chấp riêng tư (PMI) có thể là một yêu cầu đắt đỏ khi muốn vay mua nhà.

- PMI có khả năng sẽ được yêu cầu đối với các khoản vay có tỷ lệ giá trị vay (LTV) lớn hơn 80%.

- Tránh PMI có thể giảm bớt chi phí hàng tháng và làm cho ngôi nhà của bạn trở nên bớt gánh nặng hơn.

- Việc dự đoán sự tăng giá trị của ngôi nhà là yếu tố quyết định chính khi lựa chọn cách tránh PMI.

Cách Bảo hiểm Thế chấp Riêng tư Hoạt động

Một trong những chỉ số đo lường rủi ro mà các ngân hàng thế chấp sử dụng trong việc xác định việc cấp khoản vay là tỷ lệ giá trị vay (LTV), được tính bằng cách chia số tiền vay cho giá trị của ngôi nhà. Tỷ lệ LTV càng cao, nguy cơ của khoản vay càng cao. Hầu hết các khoản vay có tỷ lệ LTV lớn hơn 80% đều yêu cầu người vay phải mua bảo hiểm thế chấp riêng tư (PMI). Bảo hiểm này bảo vệ ngân hàng trước những người vay sở hữu ít hơn 20% giá trị tài sản và có khả năng mặc nợ trên khoản vay.

Tuy nhiên, PMI không nhất thiết phải là một yêu cầu vĩnh viễn. Ngân hàng sẽ phải hủy bỏ PMI khi tỷ lệ LTV của khoản vay thế chấp đạt 78% thông qua việc giảm dần số tiền vốn vay và sự tăng giá nhà. Nếu phần giảm tỷ lệ LTV là do tăng giá nhà, hãy nhớ rằng bạn sẽ phải trả tiền cho một định giá mới để xác nhận số lượng tăng giá trị.

Trung bình, chi phí của PMI có thể dao động từ 0.5% số tiền vay đến cao nhất là 6% trong một số trường hợp.

Ví dụ về Bảo hiểm Thế chấp Riêng tư (PMI)

Hãy cho rằng giá của ngôi nhà bạn đang mua là 300.000 đô la, và số tiền vay là 270.000 đô la, điều đó có nghĩa là bạn đã đóng trước 30.000 đô la. Do đó, khoản vay của bạn sẽ có tỷ lệ LTV là 90% (270.000 đô la / 300.000 đô la).

Nếu chi phí PMI là 0.625%, khoản thanh toán PMI hàng tháng sẽ khoảng 168.75 đô la, nhưng điều này có thể thay đổi tùy thuộc vào loại hình khoản vay. Ví dụ, khoản vay có lãi suất thay đổi (ARM) thường yêu cầu khoản thanh toán PMI cao hơn so với khoản vay cố định do rủi ro gia tăng đối với ngân hàng khi lãi suất và thanh toán ARM có thể biến động.

Khoản vay thế chấp thứ hai

Một phương án thay thế cho việc thanh toán PMI là sử dụng khoản vay thế chấp thứ hai hoặc còn được gọi là khoản vay nối tiếp. Bạn nhận được khoản vay thế chấp đầu tiên với số tiền bằng 80% giá trị của ngôi nhà, do đó tránh được PMI, sau đó lấy ra khoản vay thế chấp thứ hai với số tiền bằng giá bán của ngôi nhà trừ đi số tiền đóng trước và số tiền khoản vay thế chấp đầu tiên.

Sử dụng các con số từ ví dụ ở trên, nếu ngôi nhà bạn đang mua có giá là 300.000 đô la, bạn sẽ lấy khoản vay thế chấp đầu tiên là 240.000 đô la, đóng trước 30.000 đô la và lấy ra khoản vay thế chấp thứ hai là 30.000 đô la. Điều này loại bỏ nhu cầu thanh toán PMI vì tỷ lệ LTV của khoản vay thế chấp đầu tiên là 80%. Tuy nhiên, bạn cũng có một khoản vay thế chấp thứ hai có khả năng sẽ mang lãi suất cao hơn so với khoản vay thế chấp đầu tiên của bạn. Một máy tính vay mượn có thể cho thấy tác động của các lãi suất khác nhau đối với khoản thanh toán hàng tháng của bạn.

Mặc dù có nhiều loại thế chấp thứ hai khác nhau, lãi suất cao là tiêu chuẩn. Tuy nhiên, tổng số tiền trả hàng tháng cho thế chấp thứ nhất và thứ hai thường ít hơn tổng số tiền trả hàng tháng của thế chấp đầu tiên cộng với PMI.

Những sự đánh đổi khi sử dụng PMI

Khi nói đến PMI, nếu bạn có ít hơn 20% giá bán hoặc giá trị của căn nhà để làm tiền đặt cọc, bạn có hai lựa chọn cơ bản:

- Sử dụng khoản vay thế chấp đầu tiên độc lập và trả PMI cho đến khi tỷ lệ giá trị vay so với giá trị tài sản (LTV) của khoản vay đạt đến 78%, lúc đó PMI có thể được loại bỏ.

- Sử dụng thế chấp thứ hai. Điều này có thể dẫn đến chi phí thế chấp ban đầu thấp hơn so với việc trả PMI. Tuy nhiên, thế chấp thứ hai thường có lãi suất cao hơn thế chấp đầu tiên và chỉ có thể loại bỏ bằng cách trả nợ hoặc tái tài chính khoản vay thế chấp đầu tiên và thứ hai thành khoản vay thế chấp độc lập mới. Điều này thường được thực hiện khi tỷ lệ giá trị vay so với giá trị tài sản (LTV) giảm xuống dưới 80%, vì vậy không cần PMI nữa.

Có nhiều yếu tố khác có thể ảnh hưởng đến quyết định này. Ví dụ:

- So sánh tiết kiệm thuế có thể có khi trả PMI so với tiết kiệm thuế từ việc trả lãi suất cho khoản vay thế chấp thứ hai. Tham khảo với một kế toán về các quy định của Cục Thuế Nội vụ (IRS) về miễn giảm thuế lãi suất cho vay mua nhà.

- So sánh chi phí của một đánh giá tài sản mới để loại bỏ PMI với chi phí tái tài chính khoản vay thế chấp đầu tiên và thứ hai thành một khoản vay thế chấp đơn lẻ mới. Lưu ý rằng có nguy cơ lãi suất có thể tăng giữa thời điểm quyết định vay mượn ban đầu và thời điểm tái tài chính khoản vay thế chấp đầu tiên và thứ hai.

- So sánh tỷ lệ giảm giá trị gốc của hai lựa chọn.

- Lưu ý giá trị thời gian của tiền (ý tưởng rằng tiền bạn chi tiêu bây giờ có giá trị hơn so với cùng số tiền trong tương lai).

Nếu bạn là một cựu chiến binh hoặc thành viên dịch vụ được chứng nhận đủ điều kiện muốn mua nhà, bạn có thể tránh bảo hiểm thế chấp và yêu cầu đặt cọc bằng cách vay mượn nhà qua chương trình vay mượn nhà của VA.

Đánh giá

Tuy nhiên, biến số quan trọng nhất trong quyết định là tỷ lệ dự kiến của sự tăng giá nhà. Nếu bạn chọn một khoản vay thế chấp đầu tiên độc lập mà yêu cầu bạn phải trả PMI—thay vì lựa chọn một khoản vay thế chấp thứ hai không có PMI—thì tài sản nhà bạn sẽ tăng giá nhanh đến mức LTV là 78%, và PMI có thể được loại bỏ trong thời gian nhanh chóng?

Đây là yếu tố quyết định quan trọng nhất: Sau khi PMI được loại bỏ từ khoản vay thế chấp đầu tiên độc lập, khoản thanh toán hàng tháng của bạn sẽ ít hơn tổng số tiền thanh toán trên khoản vay thế chấp đầu tiên và thứ hai. Điều này đặt ra hai câu hỏi. Thứ nhất, mất bao lâu để PMI có thể bị loại bỏ? Và thứ hai, tiết kiệm liên quan đến mỗi lựa chọn là gì?

Dưới đây là hai ví dụ dựa trên các ước tính khác nhau về tỷ lệ tăng giá nhà.

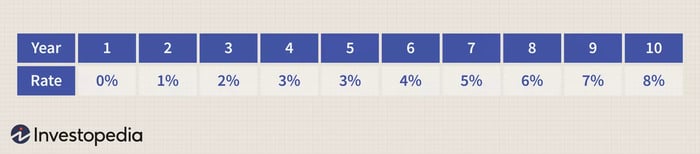

Ví dụ 1: Tốc độ tăng giá nhà chậm

Các bảng dưới đây so sánh các khoản thanh toán hàng tháng của một khoản vay thế chấp độc lập, có thời hạn 30 năm và lãi suất cố định với PMI so với một khoản vay thế chấp đầu tiên có thời hạn 30 năm kết hợp với một khoản vay thế chấp thứ hai có kỳ hạn 30 năm và đáo hạn trong 15 năm.

Các khoản vay thế chấp có các đặc điểm sau:

Trong bảng dưới đây, các tỷ lệ tăng giá nhà hàng năm được ước tính.

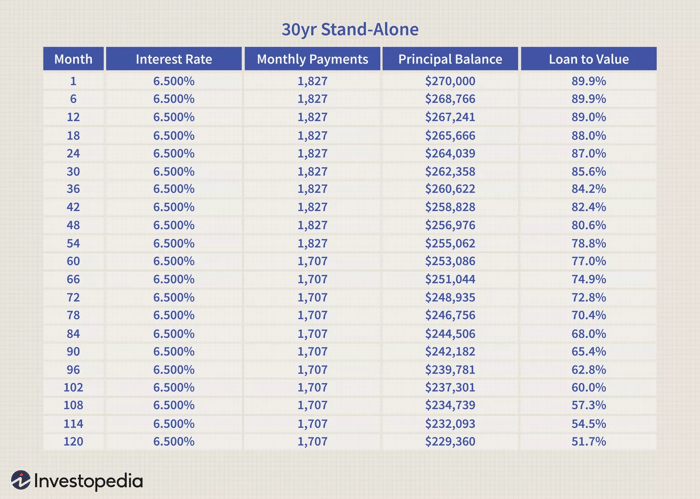

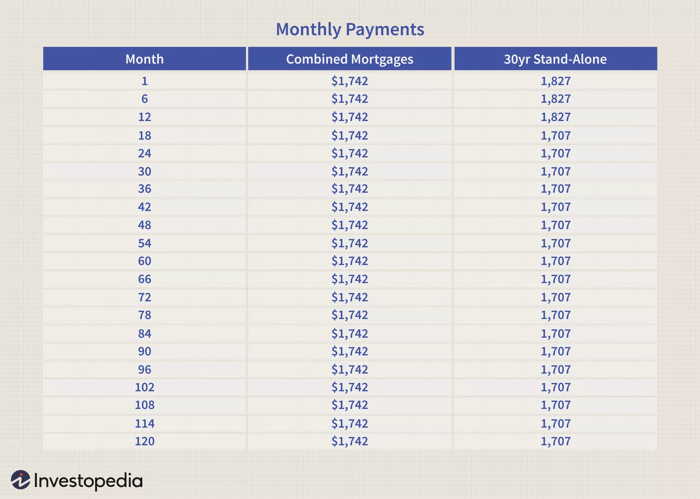

Lưu ý rằng khoản thanh toán PMI $120 sẽ bị loại bỏ khỏi tổng thanh toán hàng tháng của khoản vay thế chấp đầu tiên độc lập vào tháng 60 (xem bảng dưới đây) khi tỷ lệ vay trị giá (LTV) đạt 78% thông qua việc giảm nợ vốn và sự tăng giá nhà.

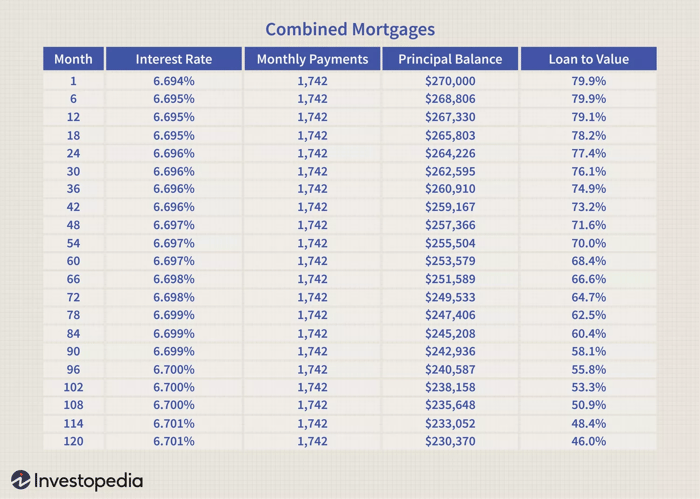

Bảng dưới đây cho thấy tổng thanh toán hàng tháng của khoản vay thế chấp đầu tiên và thứ hai kết hợp. Lưu ý rằng khoản thanh toán hàng tháng là cố định. Lãi suất là trung bình có trọng số. Tỷ lệ vay trị giá (LTV) chỉ áp dụng cho khoản vay thế chấp đầu tiên.

Sử dụng khoản vay thế chấp đầu tiên và thứ hai, có thể tiết kiệm được $85 mỗi tháng trong 60 tháng đầu. Điều này tương đương với tổng tiết kiệm là $5,100. Bắt đầu từ tháng thứ 61, khoản vay thế chấp đầu tiên độc lập sẽ có lợi thế hơn $35 mỗi tháng cho phần còn lại của thời hạn vay. Nếu chia $5,100 cho $35, ta có khoảng 145.

Nói cách khác, trong kịch bản này với tốc độ tăng giá nhà chậm, bắt đầu từ tháng thứ 61, sẽ mất thêm 145 tháng nữa trước khi lợi thế thanh toán của khoản vay thế chấp đầu tiên độc lập không có PMI có thể khôi phục lại lợi thế ban đầu của việc kết hợp khoản vay thế chấp đầu tiên và thứ hai. (Thời gian này sẽ được kéo dài nếu xem xét giá trị thời gian của tiền.)

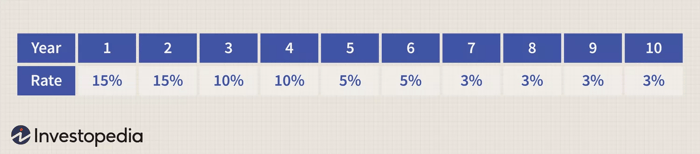

Ví dụ 2: Tốc độ tăng giá nhà nhanh

Ví dụ dưới đây dựa trên các khoản vay thế chấp giống như trên. Tuy nhiên, các ước tính tăng giá nhà sau đây được sử dụng.

Trong ví dụ này, chúng tôi chỉ hiển thị một bảng thanh toán hàng tháng cho hai lựa chọn (xem bảng dưới đây). Lưu ý rằng PMI sẽ bị loại bỏ trong trường hợp này vào tháng 13 do sự tăng giá nhà nhanh chóng, làm giảm nhanh LTV xuống còn 78%.

Với sự tăng giá nhà nhanh chóng, PMI có thể được loại bỏ khá nhanh chóng.

Các khoản vay thế chấp kết hợp chỉ có lợi thế thanh toán là $85 trong 12 tháng. Điều này tương đương với tổng tiết kiệm là $1,020. Bắt đầu từ tháng 13, khoản vay thế chấp độc lập có lợi thế thanh toán là $35. Nếu chia $1,020 cho 35, chúng ta có thể xác định rằng sẽ mất khoảng 29 tháng để lấy lại tiết kiệm ban đầu từ việc kết hợp khoản vay thế chấp đầu tiên và thứ hai.

Nói cách khác, bắt đầu từ tháng 41, người vay sẽ có lợi hơn về mặt tài chính nếu chọn khoản vay thế chấp đầu tiên độc lập có PMI. (Thời gian này sẽ được kéo dài nếu xem xét giá trị thời gian của tiền.)

Câu hỏi thường gặp (FAQs)

Bảo Hiểm Thế Chấp Riêng Tư Là Gì?

Bảo hiểm thế chấp riêng tư (PMI) là một loại bảo hiểm mà bạn có thể phải mua nếu tiền đặt cọc của bạn khi mua nhà dưới 20%. PMI bảo vệ ngân hàng cho vay thế chấp tránh rủi ro về việc mất thanh toán khoản vay. Tuy nhiên, bạn có thể có khả năng loại bỏ PMI sau một thời gian nhất định khi bạn tích luỹ vốn sở hữu trong ngôi nhà của mình.

Đâu Là Khoản Vay Thế Chấp Thứ Hai?

Khoản vay thế chấp thứ hai là một khoản thế chấp bổ sung trên ngôi nhà của bạn, mà bạn phải chịu trách nhiệm trả theo các điều khoản khoản vay. Khoản vay thế chấp thứ hai có thể được lấy ra để tránh thanh toán PMI cho khoản vay thế chấp đầu tiên của bạn.

Nếu Tôi Đặt 20% Tiền Mặt Làm Tiền Đặt Cọc, Tôi Có Cần PMI Không?

Nếu bạn lấy một khoản vay thế chấp truyền thống và đặt trả trước 20% hoặc nhiều hơn, bạn có thể hiệu quả tránh được việc phải trả PMI cùng với khoản vay của bạn.

Điểm Quan Trọng

Nếu bạn là người vay có đặt cọc dưới 20%, quyết định liệu có sử dụng khoản vay thế chấp đầu tiên độc lập và PMI hay lựa chọn kết hợp giữa khoản vay thế chấp đầu tiên và thứ hai chủ yếu phụ thuộc vào việc bạn dự kiến giá trị của ngôi nhà của bạn sẽ tăng nhanh chóng hay không.

- Nếu bạn chọn trả PMI, một đánh giá có thể loại bỏ nó khi tỷ lệ vay trị giá (LTV) đạt 78%.

- Nếu bạn chọn sử dụng kết hợp khoản vay thế chấp đầu tiên và thứ hai, bạn có thể có tiết kiệm thanh toán ban đầu. Tuy nhiên, cách duy nhất để loại bỏ khoản vay thế chấp thứ hai, có thể sẽ có lãi suất cao hơn so với khoản vay thế chấp đầu tiên, là trả nó hoặc tái cấu trúc khoản vay đầu tiên và thứ hai vào một khoản vay thế chấp độc lập mới.

Nếu bạn không thể đủ khả năng để đặt cọc cao hơn hoặc mua một ngôi nhà rẻ hơn, hãy tính toán các lựa chọn dựa trên khoảng thời gian của bạn và cách bạn dự đoán thị trường bất động sản sẽ phát triển. Tất nhiên, không có gì là hoàn toàn có thể dự đoán được, nhưng điều này sẽ mang lại cho bạn cơ hội tốt nhất để đưa ra quyết định có lợi nhất.