Bí quyết là so sánh khoản vay thế chấp hiện tại của bạn với khoản vay mới

Drazen Zigic/Getty Images

Việc tái tài chính thường dường như là một cách tuyệt vời để giảm chi phí hàng tháng của bạn và để lại cho bạn nhiều tiền hơn cho những điều khác. Tuy nhiên, khi bạn cân nhắc những lợi và hại của việc tái tài chính, đừng quên xem xét làm thế nào động thái này có thể ảnh hưởng đến giá trị tài sản ròng của bạn.

Tại sao? Một khoản vay thế chấp không chỉ là khoản thanh toán hàng tháng. Đó là một công cụ nợ được sử dụng để tài trợ cho tài sản. Và thuật ngữ chuyên ngành kế toán có nghĩa là việc có một khoản vay thế chấp làm giảm giá trị tài sản ròng của bạn.

Đây là cách suy luận hoạt động. Trên bảng cân đối của hộ gia đình, khoản vay thế chấp là một khoản nợ. Do đó, nó được trừ đi từ tài sản của hộ gia đình để xác định giá trị tài sản ròng của nó. Quá nhiều người tiêu dùng rơi vào bẫy tái tài chính một khoản vay thế chấp để giảm các khoản thanh toán hàng tháng mà không xem xét làm thế nào việc tái tài chính này ảnh hưởng đến giá trị tài sản ròng tổng thể của họ. Liệu việc tái tài chính nhà của bạn có bao giờ đáng để? Hay nó chỉ là một giải pháp tạm thời cho một vấn đề lớn hơn?

Những điểm cốt yếu

- Một phương pháp tính thời gian hoàn vốn đơn giản thường được sử dụng để tính toán tháng mà tiết kiệm tích lũy của chủ nhà lớn hơn chi phí tái tài chính.

- Một cách tính toán tài chính hợp lý hơn để tính toán chi phí tái tài chính là xem xét tác động đến giá trị tài sản ròng của hộ gia đình.

- Để biết khi nào quyết định tái tài chính trở nên kinh tế hơn, các chủ nhà phải so sánh lịch trả nợ còn lại của khoản vay hiện tại với lịch trả nợ của khoản vay mới.

Phân biệt đối xử trong việc cho vay thế chấp là vi phạm pháp luật. Nếu bạn cho rằng mình bị phân biệt đối xử dựa trên chủng tộc, tôn giáo, giới tính, tình trạng hôn nhân, việc sử dụng trợ cấp công cộng, nguồn gốc dân tộc, khuyết tật hoặc tuổi tác, bạn có thể thực hiện một số biện pháp. Một trong những biện pháp đó là nộp báo cáo với Cơ quan Bảo vệ Người tiêu dùng hoặc Bộ Dân cư và Phát triển Đô thị Hoa Kỳ (HUD).

Phương pháp Thời gian hoàn vốn

Phương pháp phổ biến nhất để xác định tính kinh tế của việc tài chính lại hợp đồng thế chấp liên quan đến việc tính toán thời gian hoàn vốn đơn giản. Công thức này được tạo ra bằng cách tính tổng tiết kiệm hàng tháng có thể đạt được bằng cách tài chính lại vào một khoản vay mới với lãi suất thấp hơn và xác định tháng mà tổng tiết kiệm hàng tháng tích lũy đó lớn hơn chi phí tài chính lại.

Giả sử, ví dụ, bạn có một khoản vay thế chấp cố định 30 năm cho 200.000 đô la. Khi bạn nhận được nó, bạn có lãi suất cố định 6,5% và khoản thanh toán vào đầu tháng là 1.264 đô la. Nếu lãi suất cố định giảm xuống còn 5,5%, điều này có thể giảm khoản thanh toán hàng tháng xuống còn 1.136 đô la, tạo ra khoản tiết kiệm hàng tháng là 128 đô la, tức là 1.536 đô la hàng năm. Quy tắc thông thường là nếu bạn có thể giảm lãi suất hiện tại của mình từ 0,75% đến 1% hoặc cao hơn, có thể xem xét tái tài chính.

Sử dụng máy tính tài chính là một tài nguyên tốt để so sánh các chi phí này.

Tiếp theo, bạn cần yêu cầu ngân hàng mới tính toán tổng chi phí đóng cửa cho việc tái tài chính có thể. Ví dụ, nếu chi phí này là $2,300, thời gian hoàn vốn sẽ là 1.5 năm trong ngôi nhà ($2,300 chia cho $1,524). Do đó, nếu bạn dự định ở lại trong ngôi nhà ít nhất hai năm, việc tái tài chính là hợp lý, ít nhất theo phương pháp đơn giản này.

Những Điều Phương Pháp Hoàn Vốn Bỏ Qua

Tuy nhiên, phương pháp này bỏ qua bảng cân đối kế toán của hộ gia đình và phương trình giá trị tài sản ròng tổng thể. Hai yếu tố chính không được tính đến.

Chi Phí Tái Tài Chính

Với phương pháp đơn giản này, số dư nợ gốc của khoản vay hiện tại so với khoản vay mới bị bỏ qua. Tuy nhiên, tái tài chính không phải là miễn phí. Chi phí tái tài chính phải được trả bằng tiền mặt hoặc, trong hầu hết các trường hợp, được tích hợp vào số dư nợ gốc của khoản vay mới.

Khi số dư nợ gốc của khoản vay tăng thông qua giao dịch tái tài chính, phía nợ của bảng cân đối kế toán hộ gia đình tăng lên và, với tất cả các yếu tố khác không đổi, giá trị tài sản ròng của hộ gia đình sẽ giảm ngay lập tức một khoản bằng chi phí của việc tái tài chính.

Tổng Lượng Lãi Suất Thanh Toán Cho Khoản Vay

Chỉ vì bạn có được lãi suất thấp hơn cho khoản vay tái tài chính không có nghĩa là bạn sẽ trả ít lãi suất hơn trên tổng thể của nó. Ví dụ, tái tài chính một khoản vay 30 năm còn lại 25 năm thanh toán thành khoản vay mới 30 năm có thể dẫn đến bạn phải trả nhiều lãi suất hơn trên toàn bộ thời hạn của khoản vay mới. Tất cả phụ thuộc vào việc lãi suất mới thấp đi bao nhiêu.

Phương Pháp Giá Trị Tài Sản Ròng Của Hộ Gia Đình

Một cách kinh tế học hợp lý hơn để xác định tính kinh tế của việc tái tài chính mà tích hợp chi phí thực tế vào phương trình giá trị tài sản ròng của hộ gia đình là so sánh lịch trả nợ còn lại của khoản vay hiện tại với lịch trả nợ của khoản vay mới.

Lịch trả nợ của khoản vay mới sẽ bao gồm chi phí tái tài chính trong số dư nợ gốc. Nếu chi phí tái tài chính được trả bằng tiền mặt, thì để so sánh đúng đắn, cùng một khoản tiền phải được trừ đi từ số dư nợ gốc của khoản vay hiện tại. Điều này dựa trên giả định rằng nếu giao dịch tái tài chính không xảy ra, số tiền bạn bỏ ra cho chi phí có thể được sử dụng để thanh toán số dư nợ gốc của khoản vay hiện tại.

Trừ đi tiết kiệm trong thanh toán hàng tháng giữa hai khoản vay từ số dư nợ gốc của khoản vay mới. Điều này được thực hiện vì lý thuyết, bạn có thể sử dụng tiết kiệm hàng tháng từ việc tái tài chính để giảm số dư nợ gốc của khoản vay mới. Tháng mà số dư nợ gốc sửa đổi của khoản vay mới nhỏ hơn số dư nợ gốc của khoản vay hiện tại là tháng mà khoảng thời gian hoàn vốn tái tài chính kinh tế thực sự, dựa trên giá trị tài sản ròng của hộ gia đình, đã đạt được.

Nhân tiện, bạn có thể tìm thấy máy tính lịch trả nợ trên hầu hết các trang web liên quan đến tín dụng nhà ở. Bạn có thể sao chép và dán kết quả vào chương trình bảng tính, và sau đó thực hiện tính toán bổ sung bằng cách trừ sự khác biệt thanh toán hàng tháng từ số dư nợ gốc của khoản vay mới.

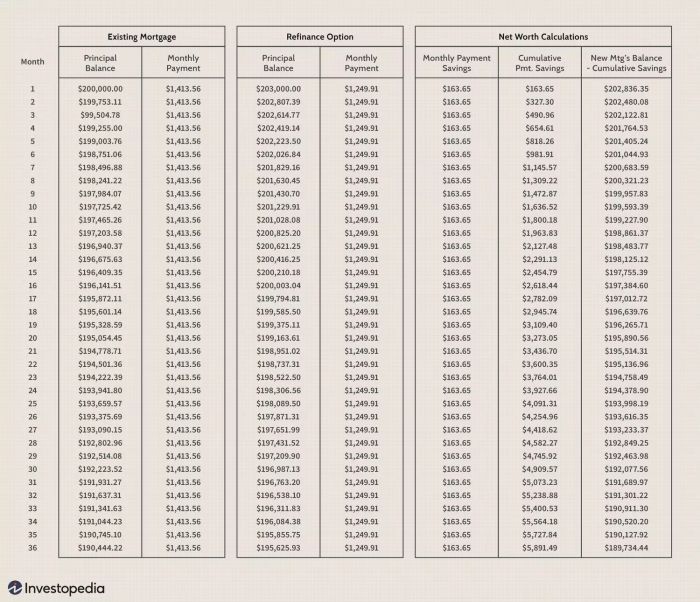

Một Ví Dụ về Phương Pháp Giá Trị Tài Sản Ròng Của Hộ Gia Đình

Sử dụng các tính toán được mô tả ở trên, một phân tích tái tài chính của một khoản vay hiện tại với lãi suất cố định là 7%, còn lại 25 năm để thanh toán, và số dư nợ gốc là $200,000 thành khoản vay mới 30 năm với lãi suất cố định là 6.25% và chi phí tái tài chính là $3,000 (sẽ được tích hợp vào số dư nợ gốc của khoản vay mới) cho kết quả sau:

Hình ảnh bởi Sabrina Jiang © Mytour 2021

Nếu sử dụng phân tích thời gian hoàn vốn đơn giản để xác định tính kinh tế của việc tái tài chính trong ví dụ trên, tiết kiệm thanh toán hàng tháng tích lũy lớn hơn chi phí $3,000 để tái tài chính bắt đầu từ tháng 19. Nói cách khác, phương pháp thời gian hoàn vốn đơn giản cho chúng ta biết rằng nếu chủ nhà mong đợi có khoản vay mới trong ít nhất 19 tháng, việc tái tài chính là hợp lý.

Tuy nhiên, nếu sử dụng phương pháp giá trị tài sản ròng, quyết định tái tài chính sẽ không trở nên kinh tế cho đến tháng 29, khi số dư nợ gốc của khoản vay mới trừ đi tiết kiệm thanh toán hàng tháng tích lũy nhỏ hơn số dư nợ gốc của khoản vay hiện tại. Phương pháp giá trị tài sản ròng cho chúng ta biết rằng nó mất thêm 10 tháng so với phương pháp thời gian hoàn vốn đơn giản trước khi việc tái tài chính trở nên kinh tế.

Nếu bạn tái tài chính sau khi ngôi nhà của bạn mất giá trị và phải mang bảo hiểm thế chấp riêng tư, tác động tiêu cực lên giá trị tài sản ròng của bạn có thể còn nghiêm trọng hơn.

Những Yếu Tố Đặc Biệt Cần Cân Nhắc

Hãy nhớ rằng trong những thời kỳ giá trị nhà đất giảm, nhiều căn nhà được định giá thấp hơn nhiều so với giá trị trước đó. Điều này có thể khiến bạn không có đủ vốn chủ sở hữu trong nhà để đáp ứng khoản tín dụng 20% cho khoản vay mới, buộc bạn phải tìm ra một khoản tiền đặt cọc lớn hơn so với dự kiến.

Điều này cũng có thể yêu cầu bạn phải mang bảo hiểm thế chấp riêng tư (PMI), điều này cuối cùng sẽ làm tăng khoản thanh toán hàng tháng của bạn. Trong những trường hợp này, ngay cả khi lãi suất giảm, tiết kiệm thực sự của bạn có thể không đáng kể.

Làm thế nào để Tính Điểm Đầu Tư Khi Tái Tài Chính Khoản Vay?

Tổng hợp tất cả chi phí vay, bao gồm phí và chi phí đóng cửa. Tiếp theo, chia tổng chi phí của khoản vay cho tiết kiệm hàng tháng do tỷ lệ lãi suất vay mới mang lại. Tuy nhiên, nếu bạn thêm chi phí đóng cửa vào số dư nợ gốc của khoản vay mới, sẽ mất nhiều thời gian hơn để đạt đến điểm cân bằng vì bạn sẽ phải trả lãi suất trên số tiền được thêm vào số dư nợ gốc.

Có Cách Nào Để Tránh Chi Phí Đóng Cửa Khi Tái Tài Chính?

Bạn có thể lựa chọn thanh toán chi phí đóng cửa một lần hoặc bạn có thể chọn tái tài chính không phí, trong đó chi phí đóng cửa được thêm vào số dư nợ hoặc được tích hợp vào lãi suất, dẫn đến lãi suất vay cao hơn.

Chi Phí Tái Tài Chính Một Khoản Vay Nhà Là Bao Nhiêu?

Thường thì, chi phí này có thể dao động từ 3% đến 6% của tổng số dư nợ gốc. Bạn có thể thanh toán chi phí ngay tại thời điểm đóng cửa hoặc bạn có thể thêm chi phí vào số dư nợ của khoản vay.

Tóm Lại

Bằng cách tính toán thực tế về kinh tế của việc tái tài chính khoản vay nhà của bạn, bạn có thể xác định chính xác thời gian hoàn vốn mà bạn phải đối mặt. Việc tính toán số liệu đòi hỏi một chút công sức, nhưng bất cứ ai cũng có thể làm được.

Đặc biệt là nếu bạn đang có kế hoạch chuyển đến trong vài năm tới, dành vài phút để tính toán thực tế về kinh tế của việc tái tài chính khoản vay nhà của bạn có thể giúp bạn tránh thiệt hại về giá trị tài sản ròng lên đến hàng nghìn đô la. Và nếu như tái tài chính có vẻ sẽ mang lại lợi ích, bạn sẽ hiểu rõ hơn về thời điểm chính xác mà bạn sẽ bắt đầu hưởng lợi từ bước đi này.