Lợi nhuận là một trong những chỉ số thiết yếu để đánh giá hiệu quả kinh doanh và khả năng sinh lời của doanh nghiệp. Tuy nhiên, không phải ai cũng hiểu rõ cách tính lợi nhuận một cách chính xác và khoa học. Bài viết này, Mytour sẽ hướng dẫn bạn cách tính lợi nhuận theo nhiều phương pháp khác nhau, từ đơn giản đến phức tạp, từ tổng quát đến chi tiết.

Lợi nhuận là gì? Hướng dẫn phương pháp tính lợi nhuận nhanh chóng và chính xác nhất

Lợi nhuận là gì? Hướng dẫn phương pháp tính lợi nhuận nhanh chóng và chính xác nhấtI. Định nghĩa về lợi nhuận

Lợi nhuận (Profit) là chỉ số thiết yếu nhất để phản ánh tình hình kinh tế của một doanh nghiệp. Doanh nghiệp có thể đo lường sự chênh lệch giữa tổng doanh thu từ các hoạt động kinh doanh và tổng chi phí cho các hoạt động sản xuất thông qua chỉ số lợi nhuận.

Lợi nhuận là chỉ số thiết yếu nhất để phản ánh tình hình kinh tế của một doanh nghiệp

Lợi nhuận là chỉ số thiết yếu nhất để phản ánh tình hình kinh tế của một doanh nghiệpChỉ số lợi nhuận cũng là tiêu chí để các nhà đầu tư đánh giá hiệu suất và khả năng phát triển của doanh nghiệp trong tương lai, từ đó quyết định có nên đầu tư hay không.

II. Các loại lợi nhuận

Có nhiều loại lợi nhuận khác nhau như lợi nhuận gộp, lợi nhuận trước thuế, lợi nhuận ròng,… mỗi loại đều mang ý nghĩa và phản ánh tình hình chi phí khác nhau.

- Lợi nhuận gộp (Gross Profit)

Đây là số tiền mà doanh nghiệp thu được sau khi đã khấu trừ các chi phí liên quan đến hoạt động kinh doanh, bao gồm chi phí sản xuất, hàng hóa và dịch vụ cung cấp.

Khái niệm về lợi nhuận gộp

Khái niệm về lợi nhuận gộp- Lợi nhuận thuần (Net Profit)

Lợi nhuận thuần (còn gọi là lãi ròng) là khái niệm thể hiện kết quả hoạt động kinh doanh của doanh nghiệp trong một kỳ báo cáo. Đây là phần lợi nhuận còn lại sau khi đã trừ hết mọi chi phí liên quan đến sản xuất, kinh doanh và đầu tư tài chính.

- Lợi nhuận trước thuế (Earnings Before Interest and Taxes – EBIT)

Lợi nhuận trước thuế là số lợi nhuận của doanh nghiệp sau khi trừ đi chi phí thuế thu nhập doanh nghiệp và chi phí lãi vay. Chỉ số này cho thấy khả năng sinh lời, hiệu quả sử dụng vốn và khả năng thanh toán các khoản vay của doanh nghiệp. Lợi nhuận trước thuế càng cao thì vị thế cạnh tranh và uy tín của doanh nghiệp trên thị trường càng được củng cố.

Lợi nhuận trước thuế là gì?

Lợi nhuận trước thuế là gì?III. Công thức tính lợi nhuận

Các loại lợi nhuận đã được đề cập trước đó đều có những công thức tính khác nhau, tùy thuộc vào mục đích và ý nghĩa cụ thể của từng loại. Dưới đây là một số ví dụ về công thức tính lợi nhuận:

1. Lợi nhuận gộp

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng hóa bán ra

Trong đó:

- Lợi nhuận gộp: Đây là số tiền mà công ty còn lại sau khi đã thanh toán các chi phí liên quan đến quy trình sản xuất và phân phối sản phẩm, hoặc cung cấp dịch vụ cho khách hàng.

Cách tính lợi nhuận gộp

Cách tính lợi nhuận gộp- Doanh thu thuần: Đây là tổng số tiền mà công ty nhận được từ việc bán hàng hóa và dịch vụ cho khách hàng.

- Giá vốn hàng bán: Đây là tổng số tiền mà công ty cần chi ra để sản xuất, vận chuyển và tiêu thụ sản phẩm đến tay người tiêu dùng.

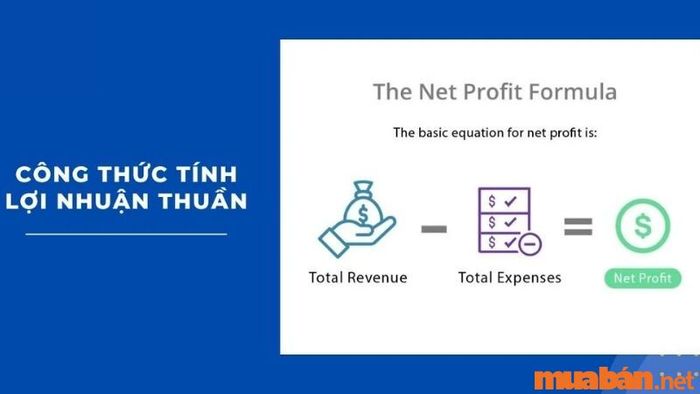

2. Lợi nhuận thuần

Lợi nhuận thuần = Thu nhập thuần – Giá vốn hàng bán + (Doanh thu tài chính – Chi phí tài chính) – (Chi phí bán hàng + Chi phí quản lý doanh nghiệp)

Trong đó:

- Lợi nhuận thuần: Là số tiền còn lại sau khi đã trừ đi các chi phí từ tổng thu nhập của doanh nghiệp, bao gồm cả thu nhập từ hoạt động kinh doanh và thu nhập từ hoạt động tài chính.

- Thu nhập thuần: Là số tiền thu được từ việc bán hàng và cung cấp dịch vụ, đã trừ các khoản chiết khấu, hoàn trả và giảm giá liên quan đến việc bán hàng.

Phương pháp tính lợi nhuận thuần

Phương pháp tính lợi nhuận thuần- Giá vốn hàng bán: Là tổng chi phí liên quan đến quy trình sản xuất và phân phối sản phẩm của doanh nghiệp.

- Doanh thu tài chính: Là nguồn thu nhập từ các hoạt động tài chính như lãi suất, cho thuê, bản quyền, cổ tức, …

- Chi phí tài chính: Là các khoản chi phí phát sinh từ các hoạt động tài chính như lãi vay, phí giao dịch,…

3. Lợi nhuận trước thuế

Lợi nhuận trước thuế = Lợi nhuận gộp – Chi phí phát sinh

Trong đó:

- Lợi nhuận trước thuế: Là số tiền còn lại sau khi đã trừ đi các chi phí liên quan đến sản xuất và kinh doanh, chưa bao gồm thuế và lãi vay phải trả cho nhà nước.

Cách tính lợi nhuận trước thuế

Cách tính lợi nhuận trước thuế- Chi phí phát sinh: Là những chi phí không nằm trong kế hoạch mà phát sinh trong quá trình hoạt động của doanh nghiệp.

4. Lợi nhuận sau thuế

Lợi nhuận sau thuế = Tổng doanh thu – Tổng chi phí hoạt động – 20% thuế doanh nghiệp – 10% VAT

- Lợi nhuận sau thuế: Là số tiền lợi nhuận còn lại sau khi đã trừ đi tất cả các chi phí liên quan đến sản xuất và cung cấp sản phẩm/dịch vụ, bao gồm cả thuế thu nhập doanh nghiệp cần nộp.

Cách tính lợi nhuận sau thuế

Cách tính lợi nhuận sau thuế- Tổng doanh thu: Tính bằng cách nhân số lượng hàng hóa bán được với giá bán mỗi đơn vị.

- Tổng chi phí hoạt động: Là các khoản chi phí cần thiết để sản xuất và tiêu thụ sản phẩm.

IV. Phương pháp tính lợi nhuận theo tỷ lệ phần trăm

Có nhiều cách để tính lợi nhuận theo tỷ lệ phần trăm, bạn có thể sử dụng công thức ROI hoặc ROE. Cụ thể như sau:

- Tính tỷ lệ lợi nhuận trên tổng vốn đầu tư (ROI):

Sử dụng công thức dưới đây (Kết quả sẽ được thể hiện dưới dạng phần trăm):

Tỷ lệ lợi nhuận trên tổng vốn đầu tư = (Lợi nhuận sau thuế / Tổng vốn đầu tư) x 100%

Phương pháp tính lợi nhuận theo tỷ lệ phần trăm

Phương pháp tính lợi nhuận theo tỷ lệ phần trăm- Tính tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE):

Sử dụng công thức dưới đây (Kết quả sẽ được thể hiện bằng phần trăm):

Tỷ lệ lợi nhuận trên vốn chủ sở hữu = (Lợi nhuận sau thuế / Vốn chủ sở hữu) x 100%

Tỷ lệ phần trăm của lợi nhuận phản ánh hiệu quả hoặc giá trị của số vốn đầu tư hay vốn chủ sở hữu trong doanh nghiệp. Nó có thể hỗ trợ việc đánh giá hiệu suất hoạt động và sự phát triển của doanh nghiệp qua các khoảng thời gian khác nhau.

V. Phương pháp tính lợi nhuận cho một sản phẩm

Lợi nhuận của một sản phẩm là sự chênh lệch giữa giá bán và giá vốn của sản phẩm đó. Có nhiều cách để tính lợi nhuận cho một sản phẩm, tùy thuộc vào mục đích và phạm vi tính toán. Phương pháp phổ biến nhất là tính lợi nhuận theo từng đơn vị sản phẩm.

Phương pháp tính lợi nhuận cho một sản phẩm

Phương pháp tính lợi nhuận cho một sản phẩmLợi nhuận góp cho mỗi sản phẩm là phần chênh lệch giữa giá bán của sản phẩm sau khi đã trừ đi các biến phí liên quan. Biến phí là những chi phí thay đổi theo lượng sản phẩm sản xuất, chẳng hạn như nguyên liệu, chi phí nhân công trực tiếp, vận chuyển, và nhiều yếu tố khác. Lợi nhuận góp đơn vị sản phẩm giúp đánh giá hiệu quả của quá trình sản xuất và tiêu thụ hàng hóa. Công thức để tính lợi nhuận góp đơn vị sản phẩm như sau:

Lợi nhuận góp đơn vị sản phẩm = Giá bán đơn vị sản phẩm – Biến phí đơn vị sản phẩm

Ví dụ: Một công ty chuyên sản xuất và kinh doanh bút bi có giá bán là 5.000 đồng cho mỗi cây, trong khi biến phí là 3.000 đồng cho mỗi cây. Từ đó, lợi nhuận góp đơn vị sản phẩm được xác định như sau:

Lợi nhuận góp đơn vị sản phẩm = 5.000 – 3.000 = 2.000 (đồng/cây)

VI. Một số câu hỏi thường gặp về lợi nhuận

Ngoài những khái niệm và phân loại lợi nhuận cũng như phương pháp tính lợi nhuận, vẫn tồn tại một số câu hỏi thường gặp liên quan đến lợi nhuận.

1. Tại sao lợi nhuận lại quan trọng?

Lợi nhuận đóng vai trò rất quan trọng đối với các doanh nghiệp vì nhiều lý do khác nhau. Một số lý do chủ yếu bao gồm:

- Lợi nhuận là một tiêu chí khách quan để đánh giá hiệu quả hoạt động và tình hình tài chính của doanh nghiệp.

- Lợi nhuận là dữ liệu thiết yếu để các nhà quản lý nhận diện những vấn đề và thách thức cần được giải quyết.

Tại sao lợi nhuận lại quan trọng?

Tại sao lợi nhuận lại quan trọng?- Lợi nhuận là tiêu chí quan trọng giúp doanh nghiệp xây dựng các chiến lược kinh doanh bền vững và hiệu quả hơn trong tương lai.

- Lợi nhuận cung cấp thông tin cần thiết cho các nhà đầu tư trong việc đánh giá và dự báo giá trị của công ty, từ đó quyết định có nên đầu tư vào doanh nghiệp đó hay không.

- Lợi nhuận được sử dụng để tính toán các chỉ số như tỷ suất hoàn vốn, lợi nhuận ròng,… trong báo cáo tài chính.

2. Liệu lợi nhuận có thể âm không?

Nhiều người thắc mắc về ý nghĩa của lợi nhuận âm trong kinh doanh. Trong khi lợi nhuận cao là mục tiêu của mọi doanh nghiệp, lợi nhuận âm không phải lúc nào cũng mang ý nghĩa tiêu cực. Doanh nghiệp có thể đang đầu tư vào các hoạt động hứa hẹn sinh lời trong tương lai. Tuy nhiên, đôi khi lợi nhuận âm cũng có thể là dấu hiệu cho thấy doanh nghiệp đang gặp vấn đề về hiệu quả hoạt động.

Liệu lợi nhuận có thể âm không?

Liệu lợi nhuận có thể âm không?3. Phương pháp nâng cao lợi nhuận cho doanh nghiệp hiệu quả

Sau khi đã nắm rõ lợi nhuận là gì và cách tính lợi nhuận, nhiều nhà kinh doanh chắc chắn muốn tìm hiểu các biện pháp nhằm tăng cường lợi nhuận một cách bền vững. Dưới đây là một số phương pháp phổ biến mà các doanh nghiệp thường áp dụng:

- Khách hàng tiềm năng: Áp dụng nhiều kênh quảng cáo khác nhau với một chiến lược cụ thể phù hợp với nhu cầu của doanh nghiệp để thu hút thêm khách hàng tiềm năng. Một số kênh quảng cáo hiệu quả bao gồm quảng cáo trên báo chí, truyền hình, mạng xã hội,…

- Số lượng giao dịch: Tăng cường các dịch vụ tiện ích cho khách hàng nhằm nâng cao số lượng giao dịch, chẳng hạn như cung cấp dịch vụ giao hàng, chăm sóc khách hàng chu đáo, và đa dạng hóa sản phẩm, dịch vụ,…

Phương pháp nâng cao lợi nhuận cho doanh nghiệp hiệu quả

Phương pháp nâng cao lợi nhuận cho doanh nghiệp hiệu quả- Tỷ suất lợi nhuận: Sử dụng các hình thức bán hàng như sản phẩm có thương hiệu riêng, sản phẩm độc quyền, và quảng cáo qua các nền tảng thương mại điện tử, đồng thời tạo ra nhiều kênh bán hàng đa dạng như livestream, ứng dụng Mytour hoặc website,… để tăng cường tỷ lệ người mua và lợi nhuận.

Hy vọng những thông tin từ Mytour đã giúp bạn có cái nhìn rõ hơn về lợi nhuận và cách tính lợi nhuận, từ đó áp dụng vào công việc kinh doanh của mình. Để tính lợi nhuận, bạn cần nắm vững hai yếu tố chính là doanh thu và chi phí. Hiểu biết về lợi nhuận trong kinh doanh cũng là một trong những yêu cầu cần thiết khi tuyển dụng nhân viên kinh doanh, vì vậy các nhà kinh doanh nên nghiên cứu để phát triển sự nghiệp của mình hơn nữa.