Long Straddle là gì?

Chiến lược long straddle là khi người giao dịch mua một lệnh mua và một lệnh bán trên cùng một tài sản cơ bản với cùng ngày hết hạn và giá chốt giống nhau. Mục tiêu là kiếm lời từ một đợt điều chỉnh mạnh theo cả hai hướng của tài sản cơ bản sau một sự kiện thị trường.

Những điểm cần lưu ý

- Long Straddle là chiến lược tùy chọn mà người giao dịch mua một lệnh mua và một lệnh bán trên cùng một tài sản cơ bản với cùng ngày hết hạn và giá chốt giống nhau.

- Mục tiêu của chiến lược long straddle là kiếm lời từ một đợt điều chỉnh mạnh trên thị trường, thường được kích hoạt bởi một sự kiện đáng chú ý.

- Rủi ro của việc sử dụng chiến lược long straddle là thị trường có thể không phản ứng mạnh đủ để kiếm lời.

Hiểu về Chiến lược Long Straddles

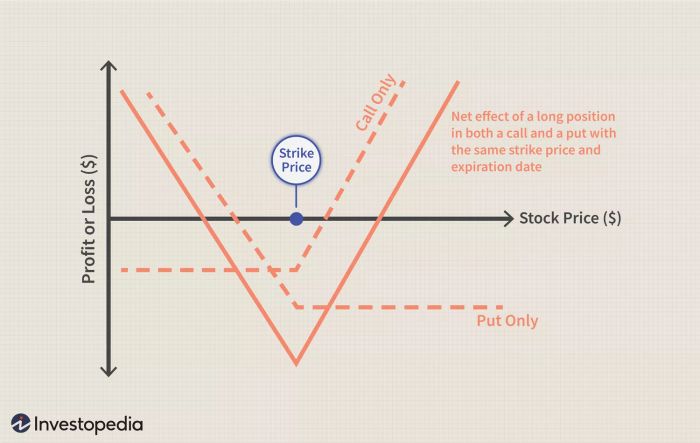

Chiến lược long straddle đặt cược vào việc tài sản cơ bản sẽ di chuyển đột ngột về giá, cao hơn hoặc thấp hơn. Hồ sơ lợi nhuận là như nhau bất kể tài sản di chuyển theo hướng nào. Thông thường, người giao dịch cho rằng tài sản cơ bản sẽ di chuyển từ trạng thái biến động thấp sang trạng thái biến động cao dựa trên thông tin mới sắp được công bố.

Giá chốt nằm ở điểm gần với giá hiện tại. Vì lợi ích từ lệnh mua tăng khi tài sản cơ bản đi lên và lợi ích từ lệnh bán tăng khi tài sản cơ bản đi xuống, cả hai yếu tố này đều hủy bỏ những biến động nhỏ theo mọi hướng. Mục tiêu của chiến lược long straddle là kiếm lời từ một đợt điều chỉnh mạnh theo cả hai hướng của tài sản cơ bản.

Người giao dịch có thể sử dụng chiến lược long straddle trước một sự kiện quan trọng ảnh hưởng đến một công ty, chẳng hạn như:

- Một báo cáo lợi nhuận

- Hành động của Ngân hàng Trung ương Mỹ

- Việc thông qua một luật pháp

- Một cuộc bầu cử

Khi sự kiện xảy ra, hoạt động lạc quan hay bi quan thường được giải phóng mạnh mẽ. Điều này làm cho tài sản cơ bản di chuyển nhanh chóng.

Nguy cơ của Chiến lược Straddle Dài

Rủi ro tiềm ẩn trong chiến lược straddle dài là thị trường có thể không phản ứng mạnh mẽ đủ để dự kiến sự kiện. Giá của các tùy chọn mua và bán cũng tăng cao trong sự chờ đợi của sự kiện này. Điều này có nghĩa là chi phí của việc thử chiến lược này cao hơn nhiều so với chỉ đặt cược vào một hướng.

Người bán nhận thấy rằng có rủi ro tăng lên được tích hợp vào một sự kiện làm nổi bật và tăng giá. Nếu sự kiện không tạo ra một biến động mạnh theo bất kỳ hướng nào đối với chứng khoán cơ bản, thì các tùy chọn mua có khả năng sẽ hết hạn không giá trị và gây ra tổn thất.

Tính Lợi nhuận

Khi giá của tài sản cơ bản tăng, lợi nhuận tiềm năng là không giới hạn. Nếu giá của tài sản cơ bản giảm về không, lợi nhuận sẽ là giá thực hiện trừ đi phí bảo hiểm đã trả cho các tùy chọn.

Rủi ro tối đa là tổng chi phí để tham gia vị thế, đó là giá của tùy chọn mua cộng với giá của tùy chọn bán. Tổn thất tối đa là tổng cho phí bảo hiểm net đã trả cộng với bất kỳ phí giao dịch nào. Tổn thất này xảy ra khi giá của tài sản cơ bản bằng giá thực hiện của các tùy chọn vào ngày đáo hạn.

Lợi nhuận khi giá của tài sản cơ bản đang tăng là:

Lợi nhuận (tăng) = Giá của tài sản cơ bản - Giá thực hiện tùy chọn mua - Phí bảo hiểm net đã trả

Lợi nhuận khi giá của tài sản cơ bản đang giảm là:

Lợi nhuận (giảm) = Giá thực hiện tùy chọn bán - Giá của tài sản cơ bản - Phí bảo hiểm net đã trả

Ví dụ về Chiến lược Straddle Dài

Một cổ phiếu có giá là $50 mỗi cổ phiếu. Một tùy chọn mua với giá thực hiện là $50 là $3, và chi phí của một tùy chọn bán với cùng giá thực hiện cũng là $3. Một nhà đầu tư tham gia vào một chiến lược Straddle bằng cách mua một tùy chọn của mỗi loại. Người bán tùy chọn cho rằng có 70% khả năng rằng biến động của cổ phiếu sẽ là $6 hoặc ít hơn ở bất kỳ hướng nào.

Lợi nhuận xảy ra khi đáo hạn nếu giá cổ phiếu cao hơn $56 hoặc thấp hơn $44, bất kể ban đầu nó được định giá như thế nào. Tổn thất tối đa $6 cho một hợp đồng mua và một hợp đồng bán chỉ xảy ra nếu giá cổ phiếu chính xác là $50 vào ngày đáo hạn. Người giao dịch sẽ gánh chịu tổn thất ít hơn nếu giá nằm trong khoảng từ $44 đến $56 mỗi cổ phiếu.

Người giao dịch sẽ có lợi nhuận nếu giá cổ phiếu cao hơn $56 hoặc thấp hơn $44. Ví dụ, nếu cổ phiếu di chuyển lên $65 vào ngày đáo hạn, lợi nhuận từ vị thế là $9 ($65 - $50 - $6 = $9).

Chiến lược Straddle Dài Sử Dụng Biến Động Ngụ Ý Là Gì?

Người mua tùy chọn chọn ngày đáo hạn như thế nào?

At-The-Money (ATM) có nghĩa là gì?

Kết Luận Cuối Cùng

Chiến lược Straddle Dài là một chiến lược tùy chọn. Nó bao gồm mua một tùy chọn mua dài và một tùy chọn bán dài trên cùng một tài sản cơ bản. Cả tùy chọn mua dài và tùy chọn bán dài đều có cùng ngày đáo hạn và giá thực hiện.

Các nhà giao dịch tùy chọn có thể sử dụng chiến lược Straddle Dài trước báo cáo doanh thu hoặc sự kiện thị trường khác. Khi sự kiện xảy ra, hoạt động lạc quan hoặc bi quan ảnh hưởng đến tài sản cơ bản. Mục tiêu của nhà đầu tư là thu lợi từ một đợt biến động mạnh theo bất kỳ hướng nào.

Nhận xét, ý kiến và phân tích được thể hiện trên Mytour chỉ mang tính chất thông tin trực tuyến. Đọc thêm thông tin miễn trừ trách nhiệm và trách nhiệm của chúng tôi để biết thêm thông tin.