Mất giá thời gian là gì?

Mất giá thời gian là một đơn vị đo lường tốc độ suy giảm giá trị của một hợp đồng tùy chọn do thời gian trôi qua. Mất giá thời gian gia tốc khi thời gian đến ngày đáo hạn của một tùy chọn gần kề vì có ít thời gian để thực hiện lời lãi từ giao dịch.

Những điểm chính cần nhớ

- Mất giá thời gian là tỷ lệ thay đổi giá trị của tùy chọn khi nó gần đến ngày đáo hạn.

- Tùy thuộc vào việc liệu một tùy chọn có ở trong tiền (ITM) hay không (OTM), mất giá thời gian gia tốc trong tháng cuối trước ngày đáo hạn.

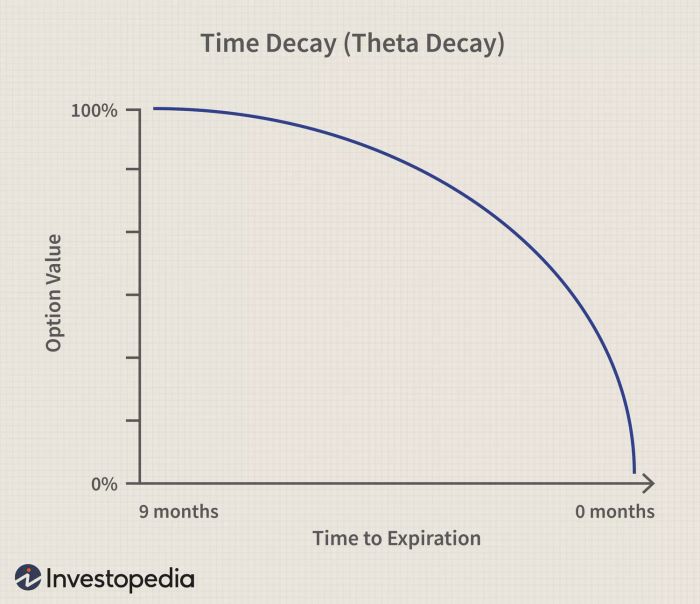

- Càng còn nhiều thời gian đến ngày đáo hạn, mất giá thời gian càng chậm trong khi càng gần ngày đáo hạn, mất giá thời gian càng tăng.

Cách Mất giá Thời gian Hoạt động

Mất giá thời gian là sự giảm giá trị của một tùy chọn khi thời gian đến ngày đáo hạn dần đến. Giá trị thời gian của một tùy chọn là mức độ mà thời gian ảnh hưởng vào giá trị - hoặc phần thưởng - cho tùy chọn. Giá trị thời gian giảm dần hoặc mất giá thời gian gia tốc khi ngày đáo hạn đến gần vì có ít thời gian để nhà đầu tư có thể kiếm lời từ tùy chọn.

Con số này, khi tính toán, luôn là âm, vì thời gian chỉ diễn ra theo một hướng. Đếm ngược cho mất giá thời gian bắt đầu ngay khi tùy chọn được mua ban đầu và tiếp tục cho đến khi đáo hạn.

Mất giá thời gian cũng được gọi là theta và được biết đến như là một trong những yếu tố Greeks của các tùy chọn. Các yếu tố Greeks khác bao gồm delta, gamma, vega và rho, và các công thức này giúp bạn đánh giá các rủi ro inherent trong giao dịch tùy chọn.

Xem xét Đặc biệt

Để hiểu cách mất giá thời gian tác động đến một tùy chọn, chúng ta phải trước tiên xem xét những yếu tố tạo nên giá trị của một tùy chọn. Hợp đồng tùy chọn cho nhà đầu tư quyền mua hoặc bán chứng khoán, như cổ phiếu, với một giá cụ thể và thời gian. Giá nhảy mục tiêu là giá mà hợp đồng tùy chọn chuyển thành cổ phiếu của chứng khoán cơ bản nếu tùy chọn được thực hiện.

Mỗi tùy chọn đều có một phần thưởng đi kèm, đó là giá trị và thường là chi phí để mua tùy chọn. Tuy nhiên, còn một vài yếu tố khác cũng đóng vai trò quan trọng trong việc định giá phần thưởng. Những yếu tố này bao gồm giá trị nội tại, giá trị ngoại tuyến, thay đổi lãi suất và biến động mà tài sản cơ bản có thể thể hiện.

Giá Trị Nội Tại

Giá trị nội tại là sự khác biệt giữa giá thị trường của chứng khoán cơ bản - như cổ phiếu - và giá nhảy mục tiêu của tùy chọn. Một tùy chọn mua với giá nhảy mục tiêu là $20, trong khi cổ phiếu cơ bản đang giao dịch ở mức $20, sẽ không có giá trị nội tại vì không có lợi nhuận.

Tuy nhiên, một tùy chọn mua với giá nhảy mục tiêu là $20, trong khi cổ phiếu cơ bản đang giao dịch ở mức $30, sẽ có giá trị nội tại là $10. Nói cách khác, giá trị nội tại là lợi nhuận tối thiểu được tích hợp vào tùy chọn dựa trên giá thị trường hiện tại và giá nhảy mục tiêu. Tất nhiên, giá trị nội tại có thể thay đổi khi giá cổ phiếu biến động, nhưng giá nhảy mục tiêu vẫn cố định suốt thời hạn hợp đồng.

Giá trị Ngoại tuyến

Giá trị ngoại tuyến trừu tượng hơn so với giá trị nội tại và khó đo lường hơn. Giá trị ngoại tuyến của các tùy chọn tính vào thời gian còn lại trước khi đáo hạn và tốc độ mất giá thời gian dẫn đến ngày đáo hạn. Nếu một nhà đầu tư mua một tùy chọn mua với vài tháng đến khi đáo hạn, tùy chọn sẽ có giá trị lớn hơn so với một tùy chọn sẽ đáo hạn trong vài ngày.

Giá trị thời gian của một tùy chọn với thời gian còn lại ít đến khi đáo hạn ít hơn vì có ít khả năng nhà đầu tư kiếm tiền bằng cách mua tùy chọn. Kết quả là, giá hoặc phần thưởng của tùy chọn giảm.

Tùy chọn với vài tháng đến khi đáo hạn sẽ có mức độ giá trị thời gian tăng lên và mất giá thời gian chậm hơn vì có khả năng hợp lý mà người mua tùy chọn có thể kiếm lời. Tuy nhiên, khi thời gian trôi qua và tùy chọn vẫn chưa lãi, mất giá thời gian gia tốc, đặc biệt là trong 30 ngày cuối trước khi đáo hạn. Kết quả là, giá trị của tùy chọn giảm khi đến ngày đáo hạn, và càng nhiều nếu tùy chọn chưa lãi.

Mất giá Thời gian so với Độ tiền

Độ tiền là mức độ lợi nhuận của một tùy chọn được đo bằng giá trị nội tại của nó. Nếu tùy chọn trong tiền (ITM) hoặc lãi, nó sẽ giữ lại một phần giá trị của nó khi đến ngày đáo hạn vì lợi nhuận đã được tích hợp sẵn và thời gian không còn là yếu tố quan trọng.

Tùy chọn sẽ có giá trị nội tại, trong khi mất giá thời gian sẽ tăng chậm hơn. Tuy nhiên, mất giá thời gian và giá trị thời gian của một tùy chọn là rất quan trọng đối với nhà đầu tư phải xem xét vì chúng là các yếu tố chính trong việc xác định khả năng tùy chọn sẽ có lãi.

Mất giá thời gian phổ biến với các tùy chọn at-the-money (ATM) vì không có giá trị nội tại. Nói cách khác, phần thưởng cho một tùy chọn ATM chủ yếu bao gồm giá trị thời gian. Nếu tùy chọn ngoài tiền (OTM) - hoặc không lãi - mất giá thời gian tăng nhanh hơn. Sự gia tốc này là do khi thời gian trôi qua, khả năng tùy chọn trở thành trong tiền càng ít đi.

Sự mất giá thời gian xảy ra ngay cả khi giá trị của tài sản cơ bản không thay đổi trong cùng một khoảng thời gian. Một cách khác để nhìn vào các hợp đồng tùy chọn là chúng là các tài sản phế phẩm có nghĩa là giá trị của chúng giảm dần theo thời gian.

Về cơ bản, các nhà đầu tư đang mua các tùy chọn có khả năng lớn nhất để có lãi vào ngày đáo hạn và thời gian còn lại xác định giá mà nhà đầu tư sẵn sàng trả cho tùy chọn. Tóm lại, càng còn nhiều thời gian đến ngày đáo hạn, mất giá thời gian càng chậm trong khi càng gần ngày đáo hạn, mất giá thời gian càng tăng.

Ưu điểm và Nhược điểm của Mất giá Thời gian

Mất giá thời gian chậm vào đầu cuộc sống của một tùy chọn, làm tăng giá trị hoặc phần thưởng của nó.

Khi mất giá thời gian chậm, nhà đầu tư có thể bán tùy chọn khi nó vẫn còn giá trị.

Tác động của mất giá thời gian lên phần thưởng của một tùy chọn giúp nhà đầu tư xác định xem liệu nó có đáng tiếp tục hay không.

Mất giá thời gian gia tăng khi thời gian đến hạn của một tùy chọn đến gần.

Đo lường tỷ lệ thay đổi trong mất giá thời gian của một tùy chọn có thể khó khăn.

Mất giá thời gian xảy ra dù giá của tài sản cơ bản đã tăng hay giảm.

Ví dụ về Mất giá Thời gian

Một nhà đầu tư đang muốn mua một tùy chọn mua với giá nhảy mục tiêu là $20 và một phần thưởng là $2 mỗi hợp đồng. Nhà đầu tư mong đợi cổ phiếu sẽ đạt $22 hoặc cao hơn vào ngày đáo hạn trong hai tháng.

Tuy nhiên, một hợp đồng với cùng giá nhảy mục tiêu là $20 chỉ còn một tuần nữa đến khi đáo hạn có một phần thưởng là 50 cent mỗi hợp đồng. Hợp đồng có giá rẻ hơn nhiều so với hợp đồng $2 vì không có nhiều khả năng cổ phiếu sẽ tăng hơn 10% trong vài ngày.

Nói cách khác, giá trị ngoại tuyến của tùy chọn thứ hai thấp hơn so với tùy chọn đầu tiên còn hai tháng nữa đến khi đáo hạn.