Tổng quan về Kỳ thi Trái phiếu Đô thị Series 7

Chủ đề về trái phiếu đô thị thường bao gồm khoảng 15 đến 25 câu hỏi trong kỳ thi Series 7, cũng được biết đến là Kỳ thi Đại diện Chứng khoán Chung (GSRE), là kỳ thi mà tất cả các môi giới chứng khoán phải đạt để giao dịch chứng khoán.

Trái phiếu đô thị được chia thành hai danh mục rộng sau đây:

- Trái phiếu cam kết chung (GO), được bảo đảm bởi tín dụng và quyền thuế của khu vực phát hành

- Trái phiếu doanh thu, tài trợ các dự án sinh lợi và được đảm bảo bởi nguồn doanh thu cụ thể

Các kiểm tra viên có thể phân biệt rõ ràng giữa các loại trái phiếu này sẽ có cơ hội lớn hơn để trả lời đúng các câu hỏi về trái phiếu đô thị. Bài viết này sẽ giải thích chi tiết về cả hai loại trái phiếu.

Những điều quan trọng cần nhớ

- Trái phiếu cam kết chung (GO) được bảo đảm bởi tín dụng và quyền thuế của khu vực phát hành.

- Trái phiếu doanh thu tài trợ các dự án sinh lợi và được đảm bảo bởi nguồn doanh thu cụ thể.

- Điều khoản uỷ thác, đó là các hợp đồng pháp lý ràng buộc giữa người phát hành trái phiếu và người quản trị đại diện cho lợi ích của chủ trái phiếu, hiện diện trong trái phiếu doanh thu, nhưng không có trong trái phiếu cam kết chung (GO).

Trái Phiếu Doanh Thu vs Trái Phiếu Cam Kết Chung

Khi làm các câu hỏi thực hành, một bảng so sánh có thể giúp phân biệt rõ ràng giữa trái phiếu cam kết chung (GO) và trái phiếu doanh thu.

| Characteristics | General Obligation Bond | Revenue Bond |

| Issued by: | States and political subdivisions below the state level, including taxing districts | States and political subdivisions below the state level, but including commissions, authorities, agencies, etc. |

| Backed by: | Full faith and credit of issuer, or the taxing power of the issuer. Below state level, this primarily means ad valorem (property) taxes | Actual revenues generated by user fees from the project/facility |

| Voter Approval: | Required (e.g., by a bond referendum) | Voter approval not required |

| Special Types: | Double-barreled bonds: These have a direct funding source and the ultimate backing of the issuer's taxing power if necessary. | Industrial development revenue bonds (IDRBs): These are backed by corporate lease payments, or corporate credit. Special tax bonds—backed by special taxes (tobacco, gasoline, hotel/motel) for a specific project or purpose—not by ad valorem taxes. Special assessment bonds: Backed by assessments made to benefited properties (e.g., sewer and sidewalk bonds). Moral obligation bonds: backed by state legislature's assurance that, in case of a shortfall in revenues, the necessary funds will then be appropriated. Public housing authority (PHA)/ new housing authority (NHA) bonds: Backed by rental/lease revenues from low-income public housing, but guaranteed by the full faith and credit of the U.S. government. Note: PHA/NHA bonds are not double-barreled bonds. |

Ghi chú Đô thị

Các công cụ nợ đô thị không được phân loại là trái phiếu do thời hạn ngắn của chúng được gọi là 'ghi chú đô thị.' Những công cụ dòng tiền ngắn hạn này có các biến thể sau đây:

- Ghi chú Dự báo Thuế (TAN): Được phát hành để làm mịn dòng tiền của thành phố giữa các kỳ thu thuế.

- Ghi chú Dự báo Doanh thu (RAN): Tương tự như TAN.

- Ghi chú Dự báo Trái phiếu (BAN): Được phát hành để huy động vốn khi một trái phiếu đã được phát hành, nhưng tiền chưa được nhận. Tiền thu được từ việc phát hành trái phiếu sẽ trả các khoản BAN.

- Ghi chú Dự báo Thuế và Doanh thu (TRAN)

Hệ thống xếp hạng MIG (Moody's Investment Grade) xếp hạng ghi chú trái phiếu. Và mặc dù các xếp hạng thực tế chưa bao giờ xuất hiện trong kỳ thi Series 7, MIG chính đã được đề cập trong một số câu hỏi cụ thể.

Điều khoản Uỷ thác và Trái Phiếu Doanh Thu

Hợp đồng tin cậy là các hợp đồng pháp lý ràng buộc giữa người phát hành trái phiếu và các người quản lý đại diện cho lợi ích của người nắm giữ trái phiếu, tồn tại trong trái phiếu doanh thu nhưng không có trong trái phiếu GO. Hợp đồng tin cậy về cơ bản là một tập hợp các điều khoản mà cả hai bên phải tuân theo, có thể chỉ ra nguồn thu nhập của trái phiếu đến từ đâu.

Bởi vì các trái phiếu thành phố được miễn khỏi các quy định liên bang, hợp đồng tin cậy đóng vai trò quan trọng trong việc bảo vệ người nắm giữ trái phiếu, và do đó đôi khi được gọi là “covenant bảo vệ.”

PTD = AV × Millage Rate, trong đó: PTD = thuế tài sản phải nộp AV = Giá trị thị trường ước tính (bán) × Tỷ lệ đánh giá (%) AV = Giá trị đánh giá Millage Rate = $0.001 hoặc 1/10 xu một cent

Các cam kết trái phiếu doanh thu

| Rate Covenant | The issuer assures bondholders that user fees will be raised, as necessary, to assure coverage of debt service and expenses. |

| Non-Discrimination Covenant | All users of the facility must pay the same fees. |

| Additional Bonds | Two types of covenant: Closed-end: The issuer may not issue additional bonds with equal claim to assets unless funds are required to complete construction of the facility. Open-end: The issuer may sell additional bonds with equal claim to assets if permitted under the provisions of the additional bonds test described in the indenture. |

| Flow of Funds | The priority of payments under the indenture—what obligation is paid first and second—is described in one of two types of pledges:

Gross revenue pledge: Debt service is paid first from the gross revenues, operations and maintenance expenses are paid second. Net revenue pledge: Debt service is paid second from the net revenues. Operations and maintenance expenses take priority. Hint: These pledges refer to when debt service is paid. If first: from the gross revenues. If second: from the net revenues. This distinction is a common exam question. |

| Insurance Covenant | The trust indenture specifies the property/casualty insurance coverage for the facility for repairs or to make a total call on the bonds in case of catastrophic damage. |

| Call Provisions | This section of the indenture specifies when, at what price, and by which method (in-whole or in part) calls may be made. |

| Put Provisions | This section describes the put provisions (if any) on the bond. It specifies the put period and put price at which the bonds may be sold back to the issuer. |

Trái phiếu GO và doanh thu đòi hỏi các phương pháp phân tích độc đáo, do các nguồn tài trợ khác nhau. Hãy nhớ rằng trái phiếu GO được bảo đảm bởi quyền lực thu thuế của người phát hành. Điểm chính xác là: tiền tệ về cơ bản đến từ các loại thuế tài sản gọi là thuế “ad valorem,” trong đó số tiền phụ thuộc vào giá trị giao dịch hoặc giá trị của tài sản.

Các ứng viên Series 7 có thể sẽ không bao giờ được yêu cầu tính toán thuế tài sản, tuy nhiên, họ có thể được yêu cầu biết công thức tính toán thuế tài sản cơ bản sau đây:

EV * AR(%) = AV * MR (1 Mill) = TD, trong đó: EV = Giá trị thị trường ước tính (bán) AR(%) = Tỷ lệ đánh giá MR = Tỷ lệ Millage 1 Mill = $0.001 hoặc 1/10 xu một cent TD = Thuế phải nộp

Các Yếu tố Chính của Trái phiếu Muni

Các Yếu tố Chính và Công cụ của Doanh thu Nghĩa vụ Tổng quát

- Thái độ cộng đồng đối với nợ công và thuế (nhớ rằng cần sự chấp thuận của cử tri)

- Cơ sở dân số - đang tăng hay giảm?

- Tỷ lệ thất nghiệp

- Đa dạng kinh tế - liệu đó có phải là thành phố một ngành?

- Cơ sở thuế

- Giá trị đánh giá của tài sản (nhớ lại thuế ad valorem)

- Tuyên bố nợ đô thị - một công cụ chính để phân tích trái phiếu GO - đường nét cơ bản

- Giá trị bán ước tính (thị trường) của tài sản chịu thuế

- Giá trị đánh giá của tài sản chịu thuế

- Nợ trực tiếp (tức là nợ chịu trách nhiệm cụ thể của thành phố)

- Giới hạn nợ (trần)

- Dân số học và sức khỏe kinh tế

Thêm:

- Nợ chồng chéo (coterminous) - được chia sẻ bởi nhiều hơn một thẩm quyền (ví dụ: thành phố và hạt)

Trừ:

- Nợ tự hỗ trợ (double-barreled bonds)

Bằng:

- Nợ tổng thể net

Bình pháp kinh tế:

- Có phải là hợp lý khi mong đợi rằng một cơ sở đề xuất có thể tự trả tiền cho chính nó?

Nghiên cứu khả thi:

- Nghiên cứu này, khám phá chi phí và doanh thu tiềm năng từ một cơ sở đề xuất, thường chứa một phần các cơ sở cạnh tranh, đánh giá tác động của các doanh nghiệp cạnh tranh bán các mặt hàng hoặc dịch vụ tương tự, đối với doanh thu dài hạn tiềm năng của dự án.

Tỷ lệ phủ định nợ:

- Liệu doanh thu hiện tại/dự kiến có đủ để chi trả nợ của trái phiếu bao nhiêu lần?

Đưa trái phiếu mới ra thị trường

Các quy trình đưa trái phiếu mới ra thị trường khác nhau rộng rãi, giữa trái phiếu chính phủ (GO) và trái phiếu doanh thu. Đối với trái phiếu doanh thu, nhà phân phối chính được chọn bởi người phát hành trái phiếu, trong khi hợp đồng phân phối trái phiếu GO được trao bởi bán đấu giá bán đấu giá mở cạnh tranh.

Trước khi phát hành bất kỳ trái phiếu nào, người phát hành thuê luật sư được gọi là “cố vấn trái phiếu” để đưa ra ý kiến pháp lý. Các luật sư thuế thường được chọn vì các hệ quả thuế là mối lo ngại lớn đối với hầu hết các nhà đầu tư trái phiếu.

Ý kiến pháp lý sẽ bao gồm các nội dung sau:

- Quyền thẩm quyền để vay tiền, chứng minh tính hợp pháp cho đơn vị này để vay tiền qua trái phiếu thành phố theo luật pháp bang và liên bang.

Một bản sao của ý kiến pháp lý, phải đi kèm với việc phát hành tất cả các trái phiếu thành phố, được chia thành một trong hai loại sau đây:

- Ý kiến không phân biệt: Luật sư trái phiếu không có bất kỳ nghi ngại nào về quyền thẩm quyền của người phát hành vay tiền, bản chất của trái phiếu và miễn thuế. Đây thường được gọi là ý kiến “chấp thuận” của luật sư.

Ý kiến có điều kiện: Luật sư trái phiếu thể hiện những lo ngại về một số hoặc nhiều khía cạnh của trái phiếu.

Biểu đồ dưới đây đề cập đến trái phiếu GO, có tầm quan trọng hơn đối với kỳ thi Series 7.

Phân phối trái phiếu GO

| Notification of Potential Bidders | The issuer publishes an ad in the Bond Buyer (the principal source of information in the municipal bond primary market). The ad is known as a notice of sale. Elements of the notice of sale include:

Amount and type of bonds to be sold and their purpose. Interest payment dates, including the dated date from which the bonds begin accruing interest. Identification of the bond counsel (law firm) that prepared the legal opinion. The invitation to bid, which gives the specifics of exact location and time for bids to be delivered. The good faith deposit, which specifies the amount of a check (which will be credited toward the purchase of bonds for the winning bidder), which are returned to unsuccessful bidders after the bid is awarded. A maturity schedule—in the case of GO bonds, maturities are normally serial, while maturity for a revenue bond is usually term. |

| Award of Underwriting Contract |

Potential underwriters obtain a copy of the official bid form from the issuer or through the Bond Buyer. The firm then writes a scale that shows the coupon rate and yield to maturity of each maturity date. The underwriting contract is awarded to the municipal dealer that submitted the lowest net interest cost (NIC). Many issuers also require that the bidders also provide the true interest cost (TIC). This calculation takes the time value of money into account. Once a municipal dealer has won the bidding, it is now at risk for the sale of the bonds. This is the reason that dealers routinely form underwriting syndicates—to share the risks with other dealers. |

| Syndicate Formation | An underwriting syndicate is formed by a document known as a syndicate letter or an agreement among underwriters. |

| Types of Syndicates |

Divided: Also known as Western—once the syndicate member has sold the bonds for which it accepted a liability, there is no further liability for any unsold bonds. Undivided: Also known as Eastern—these are often called joint accounts in which the member firm has a continuing liability for unsold bonds at the same percentage rate as the firm's original commitment. Be certain to know the difference in the types of syndicates. This is a common exam concept. |

Đơn đặt mua trái phiếu thành phố

Các đơn đặt mua trái phiếu thành phố được điền theo một trình tự ưu tiên được quy định trong các điều khoản phân phối ưu tiên của đoàn kết, được quy định trong hợp đồng phân phối và được cung cấp cho tất cả các thành viên đoàn kết. Những vấn đề thành phố phổ biến này thường được đăng ký quá nhiều, có nghĩa là có nhiều đơn đặt mua trái phiếu hơn là trái phiếu thực tế.

Giai đoạn đặt hàng mà đoàn kết mời và chấp nhận đơn đặt mua trái phiếu được thiết lập bởi quản lý đoàn kết, và các đơn đặt hàng được điền theo trình tự sau đây, bất kể thời gian mà chúng được nhận.

- Đơn đặt hàng trước bán hàng: Những đơn đặt hàng này được nhập vào trước khi đoàn kết chiến thắng trong phiên đấu giá. Khách hàng sẵn sàng cam kết mua trái phiếu mà không có thông tin cụ thể về giá/thu nhập chính xác.

Tổng lợi nhuận nhóm: Tiền thu được từ các đơn đặt hàng này được đặt trong tài khoản ngân hàng đoàn kết và phân phối cho các thành viên của đoàn kết theo sự tham gia của họ sau khi hoàn thành công việc phân phối.

Được chỉ định: Những đơn đặt hàng này chỉ định rõ ràng thành viên nào của đoàn kết sẽ nhận được tín dụng cho đơn hàng. Lưu ý rằng chúng được điền sau các đơn đặt hàng nhóm.

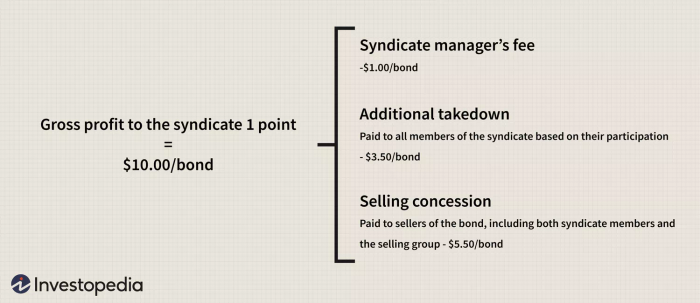

Tổng số tiền thu được bởi các thành viên băng đảng từ doanh số bán hàng của họ là phần hoa hồng bán hàng cộng thêm khoản chiết khấu bổ sung. Ví dụ này, tổng số tiền thu được là 9 đô la mỗi trái phiếu.

Khi các trái phiếu được giao cho người mua và đã có sự thanh toán, người mua nhận được xác nhận cuối cùng và một bản sao của thông báo chính thức, nếu đã hoàn thành. Nếu thông báo chính thức cuối cùng chưa sẵn sàng, người mua sẽ nhận được một bản sao của thông báo chính thức dự bị, có thể sửa đổi.

Tuyên bố chính thức và thông báo chính thức dự bị là các tài liệu tiết lộ về một chương trình phát hành công cộng. Chúng có mục đích tương tự như tờ trình và tờ trình dự bị cho các chương trình phát hành doanh nghiệp. Ngôn ngữ khác nhau vì các nhà phát hành đô thị không bắt buộc phải tuân thủ Đạo luật năm 1933 hoặc các luật liên bang khác liên quan đến việc phát hành chứng khoán.

Nếu các trái phiếu chưa sẵn sàng để giao dịch, khách hàng sẽ nhận được xác nhận tạm thời được gọi là 'khi phát hành'. Tài liệu này không cho thấy các thông tin sau:

- Ngày thanh toán, vì điều đó chưa được xác định

- Lãi phát sinh, vì thời gian thanh toán chính xác chưa được xác định

- Tổng số tiền, vì lãi phát sinh phải được cộng thêm vào giá mua để có tổng số tiền

Điểm quan trọng nhất

Trái phiếu và chứng khoán đô thị được đề cập trong ba trong tứ phần của bài kiểm tra Series 7 gồm 125 câu hỏi. Việc nắm vững những câu hỏi này là chìa khóa để đạt điểm qua môn và thành công trong Series 7.