CAPM hay mô hình định giá tài sản vốn, là một mô hình tài chính được sử dụng trong đầu tư tài chính để mô tả mối quan hệ giữa rủi ro của các chứng khoán (như cổ phiếu) và thị trường nói chung. Các nhà đầu tư thường áp dụng mô hình này để phân tích từng cổ phiếu hoặc toàn bộ danh mục đầu tư, và CAPM cũng là nền tảng cho các tính toán quan trọng trong tài chính.

Mô hình CAPM là gì?

CAPM hay Mô hình định giá tài sản vốn là mô hình tài chính được biết đến với tên gọi tiếng Anh là Capital Asset Pricing Model – CAPM. Mô hình này giúp phân tích mối liên hệ giữa rủi ro và lợi nhuận kỳ vọng của các tài sản, đặc biệt là cổ phiếu.

Bất kỳ khoản đầu tư nào trên thị trường tài chính, như là cổ phiếu của một công ty được niêm yết trên thị trường chứng khoán, đều có rủi ro rằng lợi nhuận thực tế sẽ khác với lợi nhuận kỳ vọng. Nhà đầu tư thường tính đến rủi ro của một khoản đầu tư khi xác định lợi nhuận mà họ mong muốn đạt được, và mô hình CAPM là phương pháp để tính toán lợi nhuận kỳ vọng của một khoản đầu tư, dựa trên việc đánh giá rủi ro của nó.

Mô hình CAPM là gì? - Mô hình định giá tài sản vốn (CAPM) tính toán lợi nhuận kỳ vọng từ một khoản đầu tư và có thể dùng để định giá các chứng khoán riêng lẻ, như là cổ phiếu. Là một phần quan trọng trong tài chính doanh nghiệp và đầu tư, CAPM đo lường mối quan hệ giữa rủi ro của khoản đầu tư và rủi ro hệ thống của thị trường nói chung.

Mô hình định giá tài sản vốn là một trong những cải tiến quan trọng nhất trong lý thuyết danh mục đầu tư. CAPM được Harry Markowitz đưa ra lần đầu vào năm 1952 và đã làm thay đổi hoàn toàn cách nhìn của các nhà đầu tư về chứng khoán. Năm 1963 - 1964, William Sharpe, John Lintner, Jack Treynor và Jan Mossin tiếp tục phát triển và đơn giản hóa nghiên cứu của Harry Markowitz.

CAPM chủ yếu được sử dụng để đo lường rủi ro hệ thống hoặc rủi ro mà một công ty hoặc cá nhân không thể giải thích hoặc tránh được. Rủi ro hệ thống bao gồm rủi ro từ lãi suất, tỷ giá hối đoái và lạm phát. Rủi ro hệ thống còn phụ thuộc vào sự biến động chung của thị trường - nếu thị trường đang hoạt động tốt hay đang tăng, thì ngay cả các cổ phiếu kém chất lượng cũng có thể hoạt động tốt.

Nhà đầu tư cần đối phó với rủi ro hệ thống này thông qua việc đưa vào phần bù rủi ro. Ví dụ, nếu nhà đầu tư đầu tư vào một cổ phiếu rất rủi ro, họ cần sử dụng phương pháp bảo hiểm rủi ro cao (tỷ suất sinh lời cao) để bù đắp. CAPM giúp nhà đầu tư định lượng số tiền họ có thể mong đợi từ các khoản đầu tư, đặc biệt là từ những khoản đầu tư có rủi ro.

Cách sử dụng Mô hình Định giá Tài sản Vốn CAPM

Nhiều lĩnh vực trong ngành tài chính thường áp dụng mô hình CAPM. Ví dụ, nhà đầu tư sử dụng mô hình định giá tài sản vốn CAPM để đánh giá và so sánh các tài sản đầu tư khác nhau trong quản lý vốn, các chủ ngân hàng, công ty tài chính hay nhà quản lý tài sản có thể sử dụng mô hình này để xác định xem một khoản đầu tư có đáng để mạo hiểm không hoặc để phân tích danh mục đầu tư sẽ hoạt động như thế nào. Các nhà phân tích tài chính cũng dùng mô hình CAPM để đánh giá và đưa ra các đề xuất đầu tư cho khách hàng.

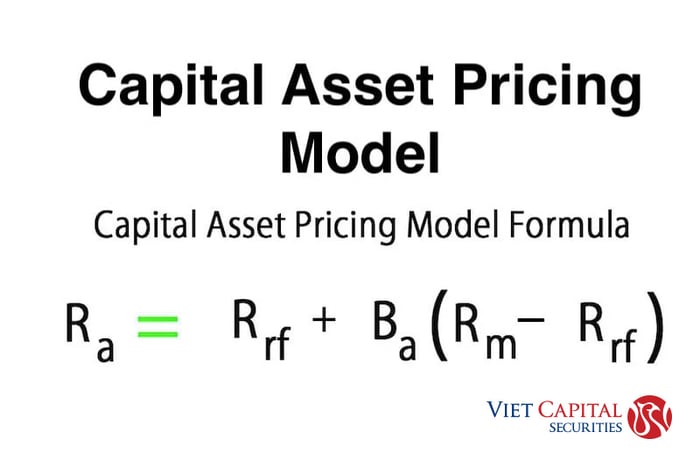

Công thức của CAPM

Phương trình mô hình định giá tài sản vốn có dạng như sau:

R = Rf + [B x (Rm – Rf)]

Trong phương trình này:

- R là tỷ lệ lợi nhuận kỳ vọng của khoản đầu tư

- Rf là tỷ suất sinh lợi phi rủi ro

- B là hệ số beta của khoản đầu tư

- Rm là tỷ suất sinh lợi kỳ vọng của thị trường

- Phần này của công thức — (Rm – Rf) — được gọi là phần bù rủi ro.

Các thành phần trong Công thức CAPM

Tỷ lệ lợi nhuận dự kiến từ khoản đầu tư

Tỷ suất sinh lời kỳ vọng từ một tài sản hay khoản đầu tư là số tiền mà nhà đầu tư có thể kiếm được trong suốt thời gian đầu tư. Trong công thức CAPM, tỷ suất sinh lời kỳ vọng phụ thuộc vào các yếu tố như hệ số beta của cổ phiếu và tỷ suất sinh lời từ thị trường chung.

Tỷ lệ sinh lợi không rủi ro

Lý thuyết cho rằng một số chứng khoán (cổ phiếu hoặc trái phiếu) không có rủi ro. Tỷ suất sinh lợi phi rủi ro có thể dựa trên tỷ suất sinh lợi của trái phiếu kho bạc hoặc trái phiếu chính phủ có kỳ hạn 10 năm. Việc sử dụng trái phiếu do chính phủ phát hành là cơ sở cho lãi suất phi rủi ro do chính phủ ít khi vỡ nợ khi thanh toán.

Hệ số beta (?)

Một cách đơn giản, hệ số beta của một cổ phiếu, tài sản hoặc khoản đầu tư đo lường mức độ rủi ro của nó. Phiên bản beta đo lường mức độ biến động của giá cổ phiếu so với thị trường. Beta cũng có thể được xem là mức độ nhạy cảm của cổ phiếu đối với những thay đổi của thị trường — một cổ phiếu nhạy cảm sẽ có hệ số beta cao, trong khi một cổ phiếu ổn định sẽ ít phản ứng với những thay đổi của thị trường (có hệ số beta thấp).

Hệ số beta bằng 1 có nghĩa là cổ phiếu có biến động tương đương với thị trường, trong khi hệ số beta dưới 1 cho thấy cổ phiếu ổn định hơn thị trường và có ít rủi ro hơn. Tuy nhiên, các cổ phiếu có hệ số beta trên 1 dễ biến động hơn so với thị trường. Cũng có thể có cổ phiếu có beta âm, khi đó có nghĩa là cổ phiếu có mối quan hệ nghịch đảo với thị trường. Ví dụ: nếu thị trường tăng 15%, nhưng một cổ phiếu có hệ số beta là -0,5, thì cổ phiếu đó sẽ trả lại -5% dù toàn bộ thị trường đang tăng.

Cao hay thấp beta không luôn là tốt hay xấu. Thay vào đó, các cổ phiếu có beta cao sẽ có rủi ro cao hơn nhưng cũng có thể đem lại lợi nhuận cao hơn. Các cổ phiếu có beta thấp ít rủi ro hơn nhưng có thể có lợi nhuận thấp hơn.

Tỷ suất lợi nhuận kỳ vọng của thị trường tổng thể

Tỷ suất lợi nhuận kỳ vọng của thị trường tổng thể là số tiền trung bình mà các nhà đầu tư có thể mong đợi từ các khoản đầu tư trên thị trường nói chung, dựa trên dữ liệu lịch sử.

Phần bù rủi ro

Trong mô hình định giá tài sản vốn, phần bù rủi ro (hay còn gọi là phí bảo hiểm rủi ro thị trường) là sự khác biệt giữa tỷ suất lợi nhuận phi rủi ro và lợi nhuận trên một cổ phiếu hoặc khoản đầu tư cụ thể. Đơn giản là số tiền mà nhà đầu tư có được khi họ chấp nhận rủi ro thay vì đầu tư vào các lựa chọn có rủi ro thấp hơn hoặc bằng không, ví dụ như trái phiếu chính phủ. Nếu một cổ phiếu, tài sản hoặc khoản đầu tư có mức độ rủi ro cao, nó sẽ có phần bù rủi ro cao, nghĩa là nhà đầu tư sẽ nhận được lợi nhuận cao hơn cho mức độ rủi ro của họ.

Ví dụ về CAPM

Áp dụng công thức mô hình định giá tài sản vốn CAPM, chúng ta có thể tính toán tỷ suất lợi nhuận kỳ vọng trên một cổ phiếu. Đầu tiên, chúng ta cần đưa ra một số giả định và thu thập thông tin chi tiết như sau:

- Hệ số beta của cổ phiếu ACB là 1,75 — biến động cao và có cơ hội lợi nhuận cao hơn.

- Dựa trên tỷ suất lợi tức trái phiếu kho bạc 10 năm hiện tại, tỷ lệ sinh lợi phi rủi ro Rf là 4%.

- Lợi nhuận kỳ vọng của thị trường tổng thể Rm là 15%

Sử dụng phương trình CAPM, chúng ta có:

R = 4% (tỷ suất sinh lợi phi rủi ro) + (1,75 (beta) x (15%-4%))

Tỷ suất lợi nhuận kỳ vọng của chúng ta là: 23,25%

Nhược điểm của mô hình CAPM

Mô hình định giá tài sản vốn được sử dụng phổ biến mặc dù có một số sai sót chính.

Đầu tiên, CAPM đưa ra một số giả định hơi khó tin. Ví dụ: công thức chỉ hoạt động nếu giả định rằng thị trường được điều khiển hoàn toàn bởi những người có lý trí, những người đưa ra quyết định chỉ quan tâm đến lợi tức đầu tư. Tuy nhiên, điều này không luôn đúng. Ngoài ra, mô hình giả định rằng mọi nhà đầu tư trên thị trường đều hành động dựa trên cùng một thông tin. Thực tế lại cho thấy rằng thông tin không được phân phối đồng đều cho công chúng, vì vậy một số nhà đầu tư có thể đưa ra quyết định dựa trên thông tin mà những người khác không có.

Một vấn đề quan trọng khác của mô hình định giá tài sản vốn là việc sử dụng beta như một thành phần chủ chốt của công thức. Beta ngụ ý rằng bất kỳ biến động tích cực hay tiêu cực nào trong giá cổ phiếu đều phản ánh sự biến động và độ nhạy cảm với thị trường. Tuy nhiên, giá cổ phiếu có thể thay đổi do nhiều nguyên nhân khác ngoài sự biến động của thị trường. Cổ phiếu có thể tăng hoặc giảm giá do những lý do cụ thể mà không phải là do biến động đơn thuần.

Cuối cùng, CAPM dựa chỉ vào dữ liệu lịch sử. Đây là vấn đề phổ biến trong nhiều mô hình tài chính và rất khó tránh khỏi. Trong mô hình định giá tài sản vốn, các biến đổi giá cổ phiếu lịch sử không đủ để đánh giá rủi ro tổng thể của khoản đầu tư. Để thực sự hiểu rủi ro của một khoản đầu tư, các khía cạnh khác cần được xem xét kỹ hơn, như điều kiện kinh tế, ngành nghề và đối thủ cạnh tranh của cổ phiếu cũng như các hoạt động nội bộ và bên ngoài của công ty. Vì lý do này, CAPM chỉ là một công cụ mà các nhà đầu tư sử dụng khi phân tích các lựa chọn đầu tư,

Mô hình CAPM là một phương pháp quan trọng để định giá giá trị cổ phiếu và các tài sản vốn khác trong lĩnh vực tài chính, được rất nhiều nhà đầu tư thường xuyên sử dụng để so sánh các lựa chọn đầu tư. Tuy nhiên, bạn cần cân nhắc kỹ các ưu điểm và hạn chế của mô hình này để có thể đưa ra những quyết định đầu tư khôn ngoan. Hy vọng bài viết này giúp bạn hiểu sâu hơn về mô hình định giá tài sản vốn CAPM và thấy thú vị khi áp dụng mô hình này. Đừng quên theo dõi nhiều bài viết khác về thị trường chứng khoán của Mytour để tích lũy nhiều kiến thức và cảm thấy tự tin khi tham gia thị trường đầu tư.