Mô hình dựa trên lưới là gì?

Mô hình dựa trên lưới được sử dụng để định giá các hợp đồng tương lai bằng cách sử dụng cây nhị phân để tính toán các đường đi có thể của giá của tài sản cơ sở, chẳng hạn như cổ phiếu, có thể đi qua suốt thời gian sống của hợp đồng tương lai. Cây nhị phân biểu đồ hóa các giá trị có thể có của giá của tùy chọn qua các giai đoạn thời gian khác nhau.

Các ví dụ về các hợp đồng tương lai có thể định giá bằng mô hình lưới bao gồm các tùy chọn về cổ phiếu cũng như hợp đồng tương lai về hàng hóa và tiền tệ. Mô hình lưới đặc biệt phù hợp để định giá các tùy chọn cổ phiếu của nhân viên (ESO), mà có nhiều đặc điểm độc đáo.

Những điểm cần lưu ý chính

Mô hình dựa trên lưới sử dụng cây nhị phân để thể hiện các con đường khác nhau mà giá của tài sản cơ bản có thể đi qua trong suốt thời gian sống của đạo hợp đồng.

Mô hình dựa trên lưới có thể tính đến sự thay đổi dự kiến trong các tham số như biến động trong suốt cuộc đời của đạo chế biến.

Mô hình dựa trên lưới có thể tính đến sự thay đổi dự kiến trong các tham số như biến động trong suốt cuộc đời của các tùy chọn. Biến động là một đơn vị đo lường cho sự dao động của giá của một tài sản trong một khoảng thời gian cụ thể.

Mô hình dựa trên lưới cho phép tính đến sự thay đổi dự kiến về biến động trong suốt cuộc đời của các tùy chọn. Điều này là đặc biệt hữu ích trong việc định giá các tùy chọn của nhân viên tại các công ty giai đoạn đầu. Các công ty này có thể mong đợi mức độ biến động thấp hơn trong giá cổ phiếu của họ trong tương lai khi doanh nghiệp của họ trưởng thành. Giả định này có thể được tính vào mô hình lưới, giúp định giá tùy chọn chính xác hơn so với mô hình Black-Scholes, mô hình toán học tiêu chuẩn cho định giá hợp đồng tùy chọn.

Xem xét Đặc biệt

Mô hình lưới là chỉ một loại mô hình được sử dụng để định giá các đạo hợp đồng. Tên của mô hình được lấy từ hình dáng của cây nhị phân mô tả các con đường có thể của giá đạo hợp đồng. Mô hình Black-Scholes được coi là một mô hình dạng đóng, giả định rằng đạo hợp đồng được thực hiện vào cuối cuộc đời của nó.

Ví dụ, mô hình Black-Scholes - khi định giá tùy chọn cổ phiếu - giả định rằng các nhân viên giữ tùy chọn có hạn trong mười năm sẽ không thực hiện chúng cho đến ngày hết hạn. Giả định này được coi là một điểm yếu của mô hình vì trong thực tế, người nắm giữ tùy chọn thường thực hiện chúng trước khi chúng hết hạn.

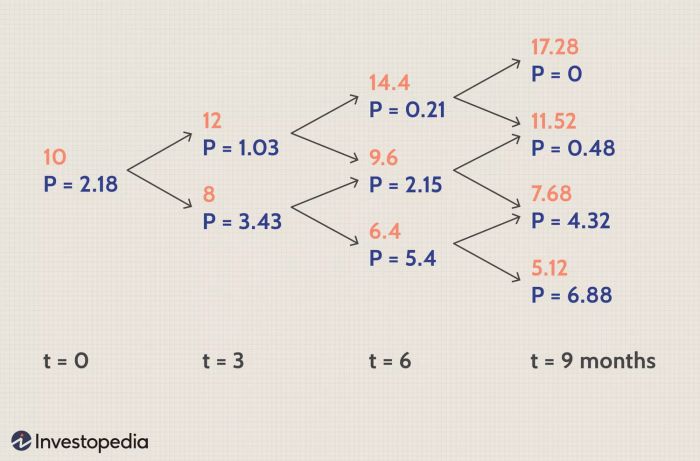

Ví dụ về Cây Nhị Phân

Giả sử một cổ phiếu có giá là $100, giá strike của tùy chọn là $100, thời hạn đáo hạn một năm và lãi suất (r) là 5%.

Vào cuối năm, có xác suất 50% rằng cổ phiếu sẽ tăng lên $125 và xác suất 50% rằng nó sẽ giảm xuống $90. Nếu cổ phiếu tăng lên $125, giá trị của tùy chọn sẽ là $25 ($125 giá cổ phiếu trừ đi $100 giá strike) và nếu nó giảm xuống $90 thì tùy chọn sẽ vô giá trị.

Giá trị của tùy chọn sẽ là:

Giá trị tùy chọn = [(xác suất tăng * giá trị tăng) + (xác suất giảm * giá trị giảm)] / (1 + r) = [(0.50 * $25) + (0.50 * $0)] / (1 + 0.05) = $11.90.