Lần trước, mình đã viết một bài về nợ công của chính phủ Mỹ và rất bất ngờ và vui mừng với sự quan tâm và đánh giá tích cực từ mọi người. Hơn 100 đánh giá và gần 5 sao. Xin chân thành cảm ơn mọi người. Hôm nay, mình sẽ tiếp tục với một bài viết liên quan đến nợ công của Mỹ.

Giống như nhiều bạn trẻ khác trên Mytour, mình đam mê sử dụng các sản phẩm Made in USA, đặc biệt là những sản phẩm công nghệ. Trong ngôn ngữ chiến lược tranh cử, từ ông cựu Tổng thống Mỹ Donald Trump: “Make America Great Again” đến ông Tổng thống hiện tại Joe Biden: “Build Back Better”, mục tiêu đều hướng tới việc tăng cường sản xuất nội địa Mỹ, mặc dù cách tiếp cận có sự khác biệt. Tuy nhiên, liệu đã bao giờ bạn tự hỏi tại sao hàng hoá Made in USA không thể có mặt trên toàn cầu như hàng hoá Made in China không?

Bài viết ngày hôm này sẽ giúp mọi người hiểu rõ hơn về cách nền kinh tế hoạt động, không phải là thuyết âm mưu mà chỉ là sự liên kết logic trong quá trình hoạt động của nó. Hãy cùng tìm hiểu.

Trước khi chúng ta bắt đầu, mình muốn chia sẻ một thông tin nhỏ, ông Tổng thống Mỹ Joe Biden vừa ký ban hành một luật để hoãn trần nợ công của Mỹ. Mặc dù nội dung chi tiết hơi phức tạp, nhưng có thể tóm gọn là Mỹ sẽ không vỡ nợ theo cách mà báo chí đồn đại. Như mình đã đề cập trong bài trước, Mỹ không thể vỡ nợ. Tuy nhiên, cũng có sự khác biệt giữa hai loại vỡ nợ:

1. Hard default: Đây là việc thực sự không có khả năng chi trả nợ, là điều mà báo chí đang quan tâm. Nếu không tăng trần nợ công, Mỹ sẽ không thể mở rộng nợ bằng cách phát hành trái phiếu mới để trả nợ cũ, khiến cho Mỹ chính thức trải qua tình trạng vỡ nợ, hay còn gọi là hard default. 2. Soft default: Đây là cách chính phủ Mỹ và các tỷ phú đang áp dụng. Họ tiếp tục vay mới để trả nợ cũ. Tại sao họ làm như vậy? Bởi vì giá trị của nợ cũ giảm đi theo thời gian do lạm phát và sự in tiền từ Ngân hàng Trung ương Mỹ (FED). Trong bài viết trước, có đoạn video ông cựu thống đốc FED - Alan Greenspan nói rằng Mỹ không thể vỡ nợ vì họ có khả năng in thêm tiền để trả nợ.

Thặng dư và thâm hụt thương mại

Khi hai quốc gia thương mại với nhau, xuất khẩu và nhập khẩu hàng hoá, thì thường một nước sẽ có thặng dư thương mại, trong khi nước kia có thâm hụt. Ví dụ, khi Mỹ và Trung Quốc thương mại trong năm 2022, con số của United States Census Bureau là:- Mỹ xuất khẩu sang Trung Quốc: khoảng $154 tỷ USD

- Mỹ nhập khẩu từ Trung Quốc: khoảng $537 tỷ USD

- Mỹ thâm hụt $383 tỷ USD, còn Trung Quốc có thặng dư $383 tỷ USD

Trái phiếu chính phủ Mỹ

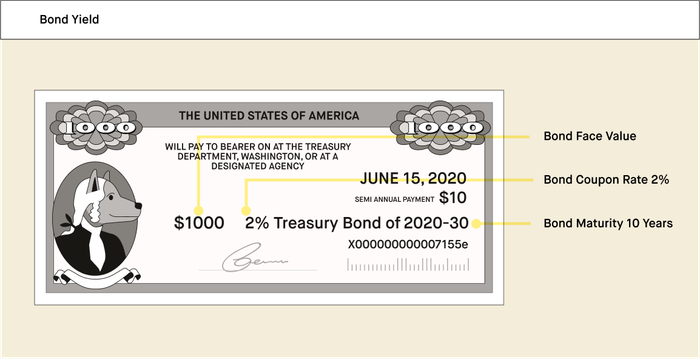

Trái phiếu Mỹ là phương tiện vay mà chính phủ Mỹ sử dụng để huy động vốn từ nhà đầu tư. Dưới đây là một số thông tin quan trọng về trái phiếu chính phủ Mỹ, ví dụ như được mô tả trên trang [2]:- Thời hạn đáo hạn (Maturity): Tùy thuộc vào loại trái phiếu, có thể là 10-30 năm cho Treasury bonds, 2-10 năm cho Treasury notes, và tối đa 1 năm cho Treasury bills.

- Giá trị (Par value hoặc Face value): Đây là giá trị của tờ trái phiếu. Ví dụ, nếu tờ trái phiếu có giá trị $1000 USD, khi đáo hạn, nhà đầu tư sẽ nhận về $1000.

- Lãi suất: Lãi suất được xác định tại thời điểm phát hành. Ví dụ, lãi suất hàng năm có thể là 2%, có nghĩa là người sở hữu tờ trái phiếu sẽ nhận được $20 mỗi năm (2% của giá trị $1000). Lãi suất này có thể được trả mỗi 6 tháng một lần trong suốt 10 năm.

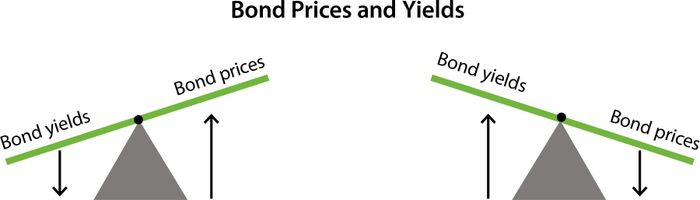

Có vẻ như truyền thống trái phiếu đã đến hồi kết thúc? Không phải chuyện đơn giản đâu các bạn. Trái phiếu, không chỉ của chính phủ Mỹ mà còn của các quốc gia khác, bao gồm cả Việt Nam, thực tế có khả năng mua bán trước ngày đáo hạn. Giá trị thị trường của tờ trái phiếu có thể biến động, tăng hoặc giảm so với giá trị (face value) trong khoảng thời gian trước khi nó đáo hạn. Điều này dẫn đến khái niệm mới được gọi là ‘lợi suất’ hay ‘yield’.

Ví dụ: giả sử tờ trái phiếu có giá trị $1000 như trên với lãi suất là 2%, hay coupon rate là 2% ($20 mỗi năm). Nhưng khi giao dịch trên thị trường, tờ trái phiếu này có thể chỉ có giá là $800 (đơn giản để hiểu). Người sở hữu tờ trái phiếu $1000 có thể nhận được tiền lãi $20 mỗi năm, trong khi chỉ mất $800 để sở hữu. Điều này làm cho lợi suất (yield) là: $20/$800 = 2.5%. [3]

Có vẻ như truyền thống trái phiếu đã đến hồi kết thúc? Không phải chuyện đơn giản đâu các bạn. Trái phiếu, không chỉ của chính phủ Mỹ mà còn của các quốc gia khác, bao gồm cả Việt Nam, thực tế có khả năng mua bán trước ngày đáo hạn. Giá trị thị trường của tờ trái phiếu có thể biến động, tăng hoặc giảm so với giá trị (face value) trong khoảng thời gian trước khi nó đáo hạn. Điều này dẫn đến khái niệm mới được gọi là ‘lợi suất’ hay ‘yield’.

Ví dụ: giả sử tờ trái phiếu có giá trị $1000 như trên với lãi suất là 2%, hay coupon rate là 2% ($20 mỗi năm). Nhưng khi giao dịch trên thị trường, tờ trái phiếu này có thể chỉ có giá là $800 (đơn giản để hiểu). Người sở hữu tờ trái phiếu $1000 có thể nhận được tiền lãi $20 mỗi năm, trong khi chỉ mất $800 để sở hữu. Điều này làm cho lợi suất (yield) là: $20/$800 = 2.5%. [3]

Mối quan hệ giữa trái phiếu chính phủ Mỹ và tiêu dùng

Như mọi người đã biết, lãi suất có tác động đáng kể đến chi tiêu. Khi lãi suất giảm, chi tiêu tăng, và ngược lại, lãi suất tăng sẽ ảnh hưởng đến việc vay mượn, từ vay mua nhà, mua xe, vay kinh doanh, vay tiêu dùng, và từ đó có ảnh hưởng lớn đến mức chi tiêu. Thường thì lãi suất của các khoản vay phía trên sẽ phụ thuộc vào lợi suất của tờ trái phiếu 10 năm (là dạng dài hạn) mà chính phủ Mỹ phát hành. Khi lợi suất của tờ trái phiếu 10 năm này thấp, lãi suất nêu trên cũng thấp, kích thích tiêu dùng, kinh doanh, và tăng việc làm. Ngược lại, khi lợi suất của tờ trái phiếu 10 năm này cao (ví dụ do lạm phát), lãi suất trên các khoản vay cũng tăng, dẫn đến giảm tiêu dùng, kinh doanh, và tăng tỷ lệ thất nghiệp.Dư thặng thương mại của quốc gia và lý do họ muốn trở thành chủ nợ của Mỹ

Theo quan điểm của chúng ta, khi một quốc gia có thặng dư thương mại với Mỹ như Nhật Bản, Anh, Liên minh châu Âu, Việt Nam, Trung Quốc, họ thường thực hiện những hành động gì? Bán USD để mua Yên Nhật (Yen - ¥), Bảng Anh (GBP - £), Euro (EUR - €), hoặc đồng Việt Nam (VND – đ), và Nhân dân tệ (CNY - ¥)?Vì sao các sản phẩm Made in USA ít hiện diện trên thị trường thế giới?

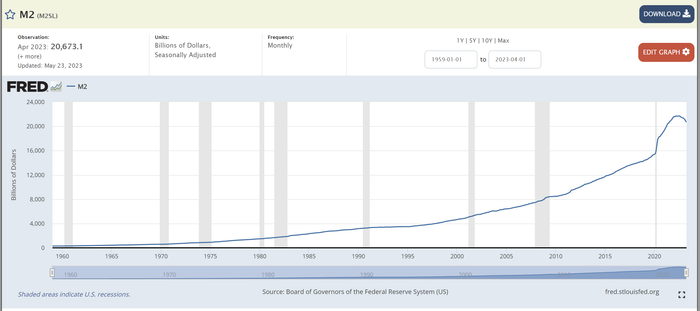

Đến đây, chắc chắn anh em đã hiểu cách đồng tiền hoạt động và ảnh hưởng của lợi suất trái phiếu chính phủ Mỹ đến các loại lãi suất khác. Bây giờ, chúng ta sẽ tìm hiểu tại sao Mỹ, mặc dù có khả năng, nhưng lại không thường sản xuất hàng hóa mang nhãn Made in USA đi khắp thế giới, ngược lại với hàng hóa Made in China. Nhắc lại một chút từ bài trước: nợ công của chính phủ Mỹ sẽ tiếp tục tăng do chi tiêu luôn cao hơn thu nhập. Do đó, chính phủ Mỹ phải liên tục vay mượn thông qua việc phát hành trái phiếu. Nếu hàng hóa Mỹ xuất khẩu, Mỹ sẽ trở thành nước thặng dư thương mại với các quốc gia khác. Điều này đồng nghĩa với việc những quốc gia thâm hụt thương mại với Mỹ sẽ cần USD để mua trái phiếu, hay nói cách khác, họ sẽ trở thành người cho chính phủ Mỹ vay mượn. Thêm một nguyên nhân khác là lạm phát. Anh em xem hình ở link [4] để theo dõi biểu đồ về lượng cung tiền M2 của Mỹ (bao gồm tiền mặt, tiền gửi không kỳ hạn, tiền gửi ngắn hạn, quỹ tiền thị trường, và các loại tiền gửi thời gian khác). Số liệu này liên tục tăng theo thời gian. Khi tiền trong nền kinh tế tăng, lạm phát tăng, và lãi suất đi vay cũng tăng. Lãi suất này áp đặt cho người tiêu dùng, doanh nghiệp và chính phủ Mỹ (xem mục Trái phiếu chính phủ Mỹ ở trên). Lãi suất cao là gánh nặng cho mọi cá nhân, doanh nghiệp và cả chính phủ Mỹ. Do đó, cách mà Mỹ sử dụng, được mô tả ở đây là xuất khẩu lạm phát. Tiền trong nền kinh tế Mỹ tăng do FED in tiền, được sử dụng để nhập khẩu hàng hóa từ các quốc gia khác, những quốc gia này có thặng dư thương mại, mua trái phiếu chính phủ Mỹ, làm giảm lợi suất trái phiếu, giảm lãi suất đi vay, kích thích tiêu dùng và kinh doanh. Đây là một chu kỳ lặp lại, và người hưởng lợi nhiều nhất là chính phủ Mỹ. Cái này có thể gọi là 'Recycling Trade Surplus'. Thặng dư thương mại của các quốc gia với Mỹ, sau đó sử dụng để mua trái phiếu chính phủ Mỹ.

Đây chính là lý do tại sao Mỹ, mặc dù có khả năng sản xuất nhiều và đa dạng hàng hóa tốt, nhưng thường không sản xuất hàng hóa đi ra khắp thế giới như Trung Quốc. Khi thặng dư thương mại ít, sẽ ít 'Recycling Trade Surplus'. Khi ít 'Recycling Trade Surplus', lượng USD mới không sử dụng trong nền kinh tế Mỹ, dẫn đến lạm phát, vấn đề không lạc quan cho mọi người.

Do đó, cách mà Mỹ sử dụng, được mô tả ở đây là xuất khẩu lạm phát. Tiền trong nền kinh tế Mỹ tăng do FED in tiền, được sử dụng để nhập khẩu hàng hóa từ các quốc gia khác, những quốc gia này có thặng dư thương mại, mua trái phiếu chính phủ Mỹ, làm giảm lợi suất trái phiếu, giảm lãi suất đi vay, kích thích tiêu dùng và kinh doanh. Đây là một chu kỳ lặp lại, và người hưởng lợi nhiều nhất là chính phủ Mỹ. Cái này có thể gọi là 'Recycling Trade Surplus'. Thặng dư thương mại của các quốc gia với Mỹ, sau đó sử dụng để mua trái phiếu chính phủ Mỹ.

Đây chính là lý do tại sao Mỹ, mặc dù có khả năng sản xuất nhiều và đa dạng hàng hóa tốt, nhưng thường không sản xuất hàng hóa đi ra khắp thế giới như Trung Quốc. Khi thặng dư thương mại ít, sẽ ít 'Recycling Trade Surplus'. Khi ít 'Recycling Trade Surplus', lượng USD mới không sử dụng trong nền kinh tế Mỹ, dẫn đến lạm phát, vấn đề không lạc quan cho mọi người.Quan điểm cá nhân

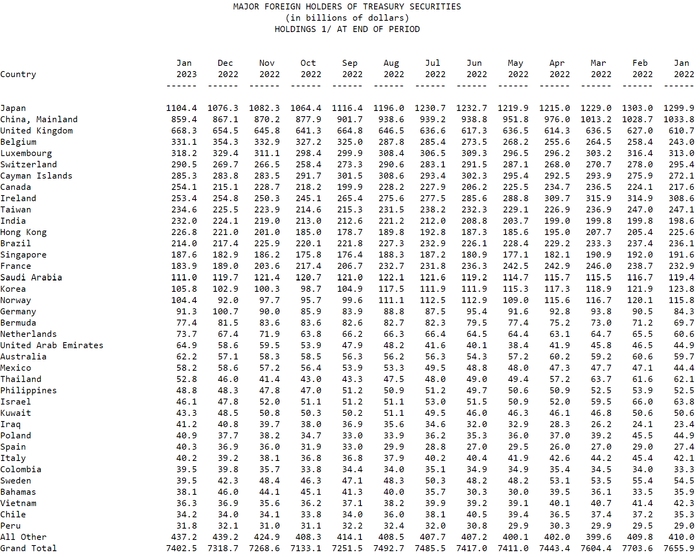

Cách mà nền kinh tế đang hoạt động hiện tại mang lại một số đặc quyền cho Mỹ, do khả năng xuất khẩu lạm phát qua chi tiêu của chính phủ Mỹ đến các quốc gia khác, sau đó những quốc gia đó sử dụng tiền để mua trái phiếu chính phủ Mỹ. Có vẻ như các quốc gia đã nhận thức được sự không công bằng ở đây, dẫn đến việc giảm nợ nắm giữ của chính phủ các quốc gia. Trong khoảng thời gian từ tháng 1/2022 đến 1/2023, nợ của Mỹ đối với chính phủ Nhật đã giảm từ 1299.9 tỷ USD xuống 1104.4 tỷ USD, Trung Quốc giảm từ 1033.8 tỷ USD xuống 859.4 tỷ USD, và Việt Nam giảm từ 42.3 tỷ USD xuống 36.3 tỷ USD [5]. Thêm một ưu điểm khác là chính phủ Mỹ có khả năng đóng băng (freeze) tài sản dưới dạng khoản nợ (trái phiếu) của các quốc gia trong một số điều kiện. Điều này có thể là lý do mà Nga gần như không giữ bất kỳ khoản nợ nào của chính phủ Mỹ.

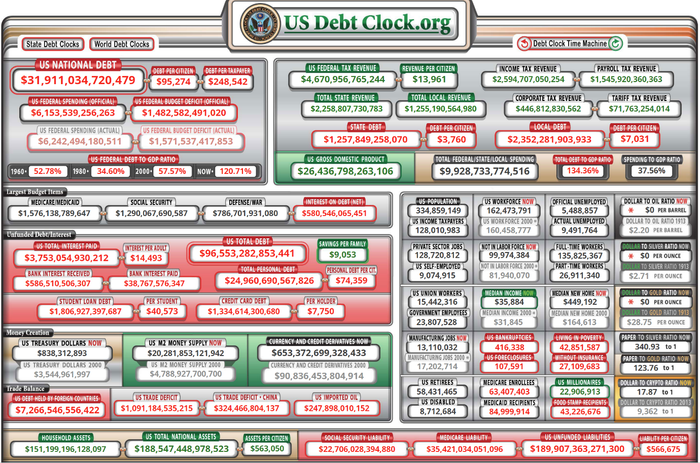

Nhà đầu tư huyền thoại của Mỹ, Stanley Druckenmiller, đánh giá tình trạng nợ công Mỹ nghiêm trọng hơn so với sự hiểu biết thông thường [6]. Ông Druckenmiller so sánh nợ công Mỹ như một cơn sóng thần xa 10 dặm, trong khi mọi người hiện tại chỉ quan tâm đến những đợt sóng cách đó 10 mét. Chi tiết hơn, ông viết về 'nghĩa vụ chưa được bảo đảm kinh phí - unfunded liability' (hình dưới [7]) gần 190 nghìn tỷ USD cho các lĩnh vực như an sinh xã hội (social security) và chăm sóc y tế cho người cao tuổi (medicare).

Thêm một ưu điểm khác là chính phủ Mỹ có khả năng đóng băng (freeze) tài sản dưới dạng khoản nợ (trái phiếu) của các quốc gia trong một số điều kiện. Điều này có thể là lý do mà Nga gần như không giữ bất kỳ khoản nợ nào của chính phủ Mỹ.

Nhà đầu tư huyền thoại của Mỹ, Stanley Druckenmiller, đánh giá tình trạng nợ công Mỹ nghiêm trọng hơn so với sự hiểu biết thông thường [6]. Ông Druckenmiller so sánh nợ công Mỹ như một cơn sóng thần xa 10 dặm, trong khi mọi người hiện tại chỉ quan tâm đến những đợt sóng cách đó 10 mét. Chi tiết hơn, ông viết về 'nghĩa vụ chưa được bảo đảm kinh phí - unfunded liability' (hình dưới [7]) gần 190 nghìn tỷ USD cho các lĩnh vực như an sinh xã hội (social security) và chăm sóc y tế cho người cao tuổi (medicare). Với số liệu nghĩa vụ chưa được cấp kinh phí đến như vậy, nợ công Mỹ sẽ tiếp tục tăng, trần nợ công cũng tăng, và FED sẽ can thiệp để mua nợ của chính phủ Mỹ. Tình trạng xuất khẩu lạm phát sang các quốc gia khác là không tránh khỏi. Vì vậy, nếu các quốc gia tập trung chủ yếu vào thị trường Mỹ để xuất khẩu, có thể đối mặt với nguy cơ giảm giá trị khoản nợ theo thời gian thông qua soft default. Bài học này không chỉ áp dụng cho Việt Nam mà còn cho tất cả các quốc gia, cần đa dạng hóa thị trường xuất khẩu, tái sử dụng thặng dư thương mại và sử dụng đa dạng các loại tiền tệ khi thực hiện giao dịch thương mại để giảm thiểu rủi ro.

Vì công việc hiện tại ở đại học ở Vương quốc Anh khá bận rộn, mình chưa có thời gian để tạo kênh Youtube. Mong anh em thông cảm.

Tài liệu tham khảo: [1], [2], [3], [4], [5], [6], [7].

Với số liệu nghĩa vụ chưa được cấp kinh phí đến như vậy, nợ công Mỹ sẽ tiếp tục tăng, trần nợ công cũng tăng, và FED sẽ can thiệp để mua nợ của chính phủ Mỹ. Tình trạng xuất khẩu lạm phát sang các quốc gia khác là không tránh khỏi. Vì vậy, nếu các quốc gia tập trung chủ yếu vào thị trường Mỹ để xuất khẩu, có thể đối mặt với nguy cơ giảm giá trị khoản nợ theo thời gian thông qua soft default. Bài học này không chỉ áp dụng cho Việt Nam mà còn cho tất cả các quốc gia, cần đa dạng hóa thị trường xuất khẩu, tái sử dụng thặng dư thương mại và sử dụng đa dạng các loại tiền tệ khi thực hiện giao dịch thương mại để giảm thiểu rủi ro.

Vì công việc hiện tại ở đại học ở Vương quốc Anh khá bận rộn, mình chưa có thời gian để tạo kênh Youtube. Mong anh em thông cảm.

Tài liệu tham khảo: [1], [2], [3], [4], [5], [6], [7].