Làm thế nào để tránh phạt 10% khi rút tiền sử dụng cho các chi phí không đủ điều kiện

Mytour / Tara Anand

Một trong những quy định quản lý các kế hoạch tiết kiệm 529, mà các bậc phụ huynh thường thiết lập để tài trợ cho việc học đại học của con, là tiền phải được sử dụng để chi trả các chi phí giáo dục đủ điều kiện. Nếu không, phần lợi nhuận từ bất kỳ rút tiền nào sẽ phải chịu thuế thu nhập và phạt 10%. Có nhiều cách để tránh phạt này (nếu không phải là thuế), bao gồm (nhưng không giới hạn) việc tham gia học tại một học viện quân sự Hoa Kỳ và nhận học bổng.

Dưới đây là một cái nhìn sâu sắc về cách hoạt động của các kế hoạch 529 và các ngoại lệ của các quy định của chúng.

Những Điểm Chính

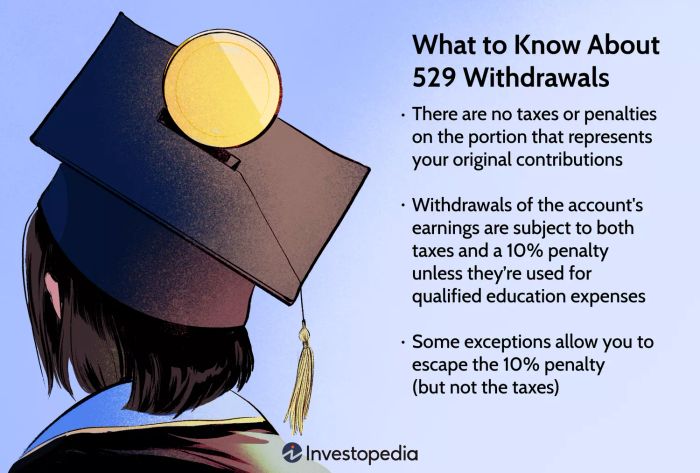

- Bạn không phải đóng thuế hoặc bị phạt trên phần rút tiền từ tài khoản 529 mà đại diện cho số tiền góp ban đầu của bạn.

- Tuy nhiên, việc rút tiền từ phần lợi nhuận của tài khoản sẽ phải chịu cả thuế thu nhập và phạt 10% trừ khi bạn sử dụng chúng cho các chi phí giáo dục đủ điều kiện, như học phí, các khoản phí bắt buộc và chi phí ăn ở.

- Có một số ngoại lệ cho phép bạn tránh được phạt 10% (nhưng không phải là thuế), bao gồm khi một sinh viên tham gia học tại một học viện quân sự Hoa Kỳ hoặc nhận học bổng.

Cách Hoạt Động của Kế Hoạch Tiết Kiệm 529

Một kế hoạch tiết kiệm 529, hoặc chương trình học phí đủ điều kiện (QTP) như được biết đến chính thức, là một cách được ưu đãi về thuế để tài trợ cho việc học đại học của con (và từ năm 2019, theo thay đổi gần đây của luật pháp, có thể sử dụng tối đa 10,000 đô la từ quỹ 529 để trả nợ sinh viên và các chương trình học nghề đủ điều kiện khác cũng có thể được học bổng này trả.

Bắt đầu từ năm 2024, có thể chuyển tối đa $35,000 từ số dư vào tài khoản hưu trí cá nhân Roth (IRA) mang tên của người hưởng lợi. Đây là số lượng tối đa trong suốt cuộc đời có thể chuyển giao, và chỉ có thể thực hiện theo từng đợt lên đến giới hạn đóng góp hàng năm cho Roth IRA trong năm đó. Tài khoản phải mở ít nhất 15 năm để đủ điều kiện cho tùy chọn này.

Tất cả các kế hoạch 529 đều do từng bang điều hành. Mặc dù các quy tắc cơ bản được quy định trong Đạo luật Thuế thu nhập Nội bộ, Mục 529, các kế hoạch của các bang có thể khác nhau về chi tiết, bao gồm việc người đóng góp có được miễn thuế hoặc điểm thuế của bang hay không.

Các đóng góp vào các kế hoạch 529 không đủ điều kiện để được miễn thuế liên bang, vì vậy đại diện cho số tiền đã được đóng thuế trước. Do đó, chủ sở hữu tài khoản (thường là các bậc phụ huynh) có thể rút bất kỳ phần nào của số tiền góp ban đầu mà không phải chịu thuế hoặc phạt.

Những khoản thu nhập từ tài khoản, trong khi đó, sẽ tăng trưởng với sự trì hoãn thuế và có thể được rút ra mà không phải đóng thuế hoặc phạt miễn là số tiền đi vào các chi phí giáo dục đủ điều kiện. Trong trường hợp của các kế hoạch 529, các chi phí này bao gồm học phí, các khoản phí bắt buộc và chi phí ăn ở. Tuy nhiên, việc rút tiền từ khoản thu nhập của tài khoản cho bất kỳ mục đích nào khác thường phải chịu thuế thu nhập và phạt bổ sung 10%. Như bài viết này sẽ giải thích, tuy nhiên, có một số ngoại lệ.

Hình Phạt Chi Phí Không Đủ Điều Kiện của 529

Như đã đề cập ở trên, nếu bạn rút tiền từ kế hoạch 529 và sử dụng một phần hoặc toàn bộ để chi trả các chi phí không đủ điều kiện, bạn sẽ phải nộp không chỉ thuế thu nhập liên bang mà còn, trong hầu hết các trường hợp, phải chịu một khoản phạt 10% trên phần có thuế của số tiền rút ra. Quản trị kế hoạch sẽ phân phối số tiền rút ra của bạn bao gồm chủ yếu là số tiền góp ban đầu cũng như một số lợi tức. Dưới đây là một ví dụ:

Giả sử con của bạn có $5,000 chi phí giáo dục đủ điều kiện trong học kỳ này. Bạn rút tổng cộng $6,000 để chi trả các chi phí đó và thanh toán một số hóa đơn khác. Vì vậy bạn có $1,000 chi phí không đủ điều kiện. Nếu phần lợi nhuận của bạn từ khoản rút $6,000 là $900, thuế của bạn sẽ được tính như sau:

$5,000 (chi phí giáo dục đủ điều kiện) ÷ $6,000 (tổng số tiền rút ra) = 0.833 (hoặc 83.3%)

0.833 × $900 (tổng lợi nhuận) = $750 (lợi nhuận không chịu thuế)

Nói cách khác, $750 đầu tiên của lợi nhuận trong trường hợp này được tính vào các chi phí đủ điều kiện, do đó nó không chịu thuế.

Điều này dẫn đến $150 ($900 - $750) sẽ phải chịu thuế và phạt 10%.

Làm thế nào để Rút Tiền từ Kế Hoạch 529 Mà Không Bị Phạt

Có nhiều tình huống mà phạt 10% trên lợi nhuận có thuế không áp dụng. Những tình huống này bao gồm khi người hưởng lợi qua đời, bị khuyết tật, hoặc tham gia học tại một học viện quân sự Hoa Kỳ. Phạt cũng sẽ được miễn nếu gia đình phải đóng thuế thu nhập trên một phần của số tiền rút từ kế hoạch 529 do yêu cầu hưởng thuế Tín dụng Cơ hội Đào tạo Mỹ (AOTC) hoặc Tín dụng Học tập Trọn đời (LLC). Các ngoại lệ bổ sung tồn tại nếu con bạn nhận được một số loại hỗ trợ giáo dục khác. Một trong số đó là ngoại lệ học bổng được mô tả trong phần tiếp theo.

Các Kế Hoạch 529 và Học Bổng

Nếu bạn đủ may mắn để tài trợ cho việc học đại học của con thông qua một học bổng hoặc được cấp quỹ học với thuế miễn, số tiền đó phải được trừ từ tổng chi phí giáo dục đủ điều kiện của họ để xác định những gì được gọi là chi phí giáo dục đủ điều kiện điều chỉnh (AQEE).

Tuy nhiên, ngoại lệ học bổng cho phép bạn rút số tiền lên đến số tiền của học bổng đó và sử dụng tiền cho bất kỳ mục đích nào mà không bị phạt. Phần lợi nhuận từ phần phân phối đó vẫn phải chịu thuế thu nhập. Tuy nhiên, nếu bạn sử dụng số tiền rút ra cho các chi phí giáo dục đủ điều kiện, tiền sẽ không bị thuế và không bị phạt.

Nếu con bạn không nhận được học bổng (hoặc không đáp ứng các yêu cầu cho một trong những ngoại lệ khác) và bạn rút tiền mà bạn không sử dụng cho các chi phí giáo dục đủ điều kiện, bạn sẽ phải nộp cả thuế và phạt 10% trên phần lợi nhuận.

Cũng có thể rút và chuyển tiền từ kế hoạch 529 vào tài khoản Achieving a Better Life Experience (ABLE), một tài khoản tiết kiệm được ưu đãi thuế dành cho những người được chẩn đoán mắc các khuyết tật nghiêm trọng trước tuổi 26, lên đến đóng góp tối đa hàng năm cho tài khoản đó. Việc chuyển này không chịu thuế và không bị phạt, mang lại lợi ích cho sinh viên khuyết tật.

Thời Điểm Ngoại Lệ Học Bổng

Thời điểm phân phối kế hoạch 529 dựa trên học bổng đã từng là một chủ đề gây tranh cãi trong số các chuyên gia thuế kể từ khi Mục 529 được tích hợp vào Đạo luật Công khai 104-188 năm 1996. Hội đồng Quốc hội cũng như Cục Thuế Thu nhập Nội bộ (IRS) không cung cấp hướng dẫn rõ ràng về thời điểm có thể rút tiền, dẫn đến sự chia rẽ trong ý kiến chuyên gia từ 'không có thời hạn' đến 'bạn phải rút tiền trước khi con bạn tốt nghiệp' hoặc 'số tiền phải được rút ra trong cùng một năm lịch (thuế) mà học bổng được nhận.

Đại lý đăng ký Rachel Murley của RKM Accounting and Tax LLC đưa ra một cách tiếp cận hơi hạn chế. “Mặc dù IRS không cung cấp hướng dẫn cụ thể về chủ đề này,” cô ấy nói, “như hầu hết các vấn đề với IRS, bạn phải giải thích qua các dòng chữ.”

Bởi vì “năm học và năm thuế không nhất thiết phải là cùng một thời điểm,” Murley cho biết, bạn nên tính chi phí giáo dục bằng năm thuế thay vì năm học. Nói cách khác, bạn nên rút phân phối trong cùng một năm lịch khi bạn nhận được học bổng, cô ấy lưu ý.

Tuy nhiên, Peter J. Greco, kế toán công chứng và người sáng lập của CSI Group, tin rằng bạn có nhiều sự linh hoạt hơn. “Hầu hết mọi người tin rằng và đã viết rằng phân phối phải được thực hiện trong cùng một năm mà học bổng trả chi phí học phí,” ông nói. “Tuy nhiên, IRS 970 không nêu rõ lúc nào tiền phải được rút ra. Nếu Quốc hội đang cố gắng khuyến khích kế hoạch 529, thì việc rút tiền có thể được thực hiện bất cứ lúc nào trước khi tốt nghiệp là hợp lý.”

Vậy câu trả lời là gì? Thiếu hướng dẫn cụ thể hơn từ IRS, lời khuyên sau đây có vẻ khôn ngoan:

- Nếu có thể và để tránh bất kỳ vấn đề nào, hãy lên kế hoạch rút tiền trước khi kết thúc năm lịch khi học bổng hoặc tài trợ được trao.

- Nếu bạn muốn trì hoãn việc rút tiền hơn năm lịch, hãy liên hệ với quản trị viên kế hoạch của bạn để đảm bảo không có quy tắc của bang hoặc kế hoạch nào dẫn đến phạt.

- Bạn cũng có thể muốn liên hệ với một cố vấn thuế chuyên nghiệp để được tư vấn.

Có Giới Hạn Về Số Tiền Tôi Có Thể Rút Không Chịu Thuế Từ Kế Hoạch 529 Của Mình Không?

Bạn có thể rút số tiền từ kế hoạch 529 của mình bằng số tiền cần thiết để thanh toán chi phí giáo dục đủ điều kiện cho sinh viên sau khi tốt nghiệp mà không phải đóng thuế. Tuy nhiên, các quy định cho học sinh từ lớp K–12 khác nhau và giới hạn tối đa là $10,000 một năm.

Làm thế nào để Xác định Chi Phí Giáo Dục Đủ Điều Kiện Của Tôi?

Mỗi năm, trường đại học sẽ cung cấp cho bạn IRS Form 1098-T, Tuyên bố Học phí. Nó sẽ cho thấy số tiền bạn đã thanh toán cho học phí và các chi phí liên quan. Đối với chi phí ở ký túc xá và ăn ở, bạn cần tham khảo các hóa đơn bạn nhận được từ trường. Lưu ý rằng nếu sinh viên sống ở ngoài khuôn viên trường, chi phí ở và ăn ở đủ điều kiện của họ không được vượt quá các con số chi phí chính thức của trường cho những chi phí đó; thông tin này sẽ có sẵn trên trang web của trường.

Nếu Tôi Không Sử Dụng Hết Tiền Trong Kế Hoạch 529 Của Mình Thì Sao?

Bạn sẽ có một số lựa chọn nếu bạn không sử dụng hết tiền trong kế hoạch 529 của mình. Một trong số đó là đơn giản rút tiền và trả thuế và phạt. Một lựa chọn khác là thay đổi người hưởng lợi trên tài khoản cho thành viên gia đình khác. Kể từ năm 2019, bạn cũng có thể sử dụng lên đến $10,000 trong suốt đời để trả nợ sinh viên; điều này có thể được thực hiện cho người hưởng lợi và các anh chị em của họ, nếu có thể. Bắt đầu từ năm 2024, có thể chuyển tối đa $35,000 trong suốt đời vào tài khoản Roth IRA.

Tóm Lại

Mặc dù gần như không thể tránh được việc phải đóng thuế thu nhập trên các khoản rút từ kế hoạch 529 mà không được sử dụng cho chi phí giáo dục đủ điều kiện, có nhiều cách ít nhất để tránh phạt thêm 10%. Khi chi phí giáo dục tiếp tục tăng, đây là một tin tốt biết rằng bạn có nhiều lựa chọn cho quỹ 529 của mình.